個人事業主の経費は、所得を減らし、税金を少なくするのための重要な要素です。

ここでは、個人事業主が経費で落とせない「NG経費」を10ほどあげています。

しっかり押さえて節税しましょう。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

もくじ

0. 事業に関わるものは基本的には経費になる

【NG経費1】事業主自身のための支払い

【NG経費2】事業と無関係の支払い

【NG経費3】家庭用の支払い

【NG経費4】生計を一にする家族・親族への支払い

【NG経費5】金融機関からの借入金の元金・住宅ローンの元本

【NG経費6】敷金・保証金

【NG経費7】1点の購入価額が10万円超のもの

【NG経費8】交通違反等の罰金・反則金

【NG経費9】(勘定科目:減価償却費)土地、建設中や稼働停止等で実質上使われていない設備機器

【NG経費10】(勘定科目:貸倒金)客観的に回収不能とは判断されない売掛金・受取手形、貸付金

11.(ご参考)個人事業主の経費|関連リンク

0. 事業に関わるものは基本的には経費になる

個人事業主の場合、基本的には「事業に関わるもの」は経費にできます。

反対に、事業主個人で使用するもの、家庭用のものは経費には出来ません。

以下は確定申告に必要な「収支内訳書」の順番通りに経費となるものについて簡単に説明しています。

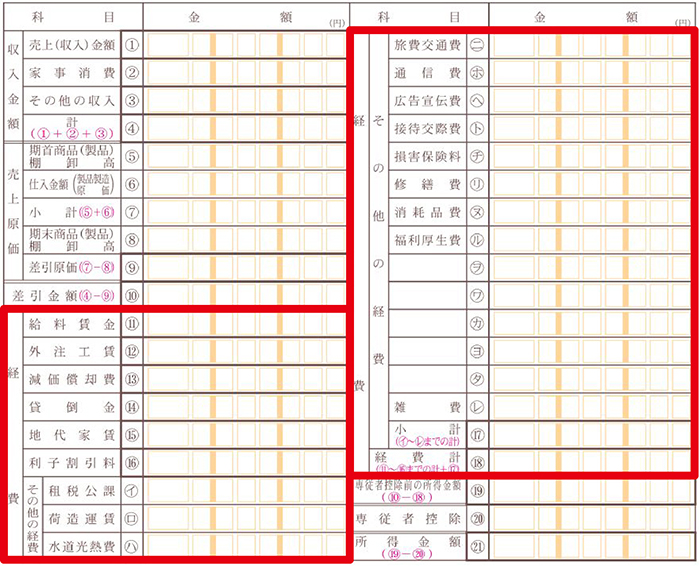

- 給料賃金…従業員の給料・賞与

- 外注工賃…外部の業者に仕事を発注した時の手間賃や下請け料

- 減価償却費…【減価償却費】素人でも完全マスター5つのポイント

- 貸倒金…売掛金、未収入金、貸付金など得意先の経営悪化や倒産により回収不能となった損失

- 地代家賃…店舗の賃貸料

- 利子割引料…預金の金利手数料や、手形の割引料

- 租税公課…租税公課(そぜいこうか)を会社と個人事業主で押さえるコツ

- 荷造運賃…宅急便など運送費用

- 水道光熱費…電気、ガス、水道代

- 旅費交通費…通勤費を社長・従業員・個人事業主からみた税金のポイント

- 通信費…電話代、切手代、レターパック代、インターネット使用料など

- 広告宣伝費…ホットペッパーなどWEBや雑誌などの広告掲載料、チラシの印刷費用など

- 接待交際費…接待交際費の飲食代1人あたり5000円の要件と注意点4つ / 会議費はこれで完ぺき!素人でもわかる会議費のポイント / 個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

- 損害保険料…従業員の生命保険・損害保険等の保険料支払い

- 修繕費…建物、自動車など「事業の資産」に対して

- 消耗品費…10万円以下の消耗品(文房具や生活用品、オフィス機器など)

- 福利厚生費…個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

- 雑費…上記に該当しない費用

- 専従者控除…専従者給与・専従者控除の攻略ポイント

(ご参考)収支内訳書の経費部分

経費にするために必要な書類は以下の通りです。

- レシート

- 領収書

- 出金伝票

レシートが発行される場合は、わざわざ手書きの領収書をもらう必要はありません。

レシート・領収書をもらうことが困難な場合に限り「出金伝票」を起票することで経費にすることができます。

例えば、事業に関係ある慶弔見舞金などの場合です。

その場合は、相手先の名前や金額、日時を書いた出金伝票の作成や、取引の事実のわかる招待状やお礼状をいっしょに保存しておくと良いでしょう。

電車やバスの交通費などは、日付や経路、金額など一ヶ月分を一枚にまとめてもかまいません。

-

「コレならできル!coreru 確定申告まる投げパック」が良い理由は、簿記の知識がなくても確定申告がカンタンに完了できるからです。

-

coreru 確定申告まる投げパックは、以前に会計ソフトを使ってみて挫折した人でも大丈夫!

-

「領収書・請求書を封筒にわける」「通帳のコピーに使い道を記入」だけで、税理士が確認、確定申告まで済ませてくれます。

一度、検討してみてはいかがですか?

【NG経費1】事業主自身のための支払い

個人事業主の場合、基本的に事業主自身のための支払いは経費にはなりません。

また、個人事業主には福利厚生という概念がないため、事業主自身の健康診断料なども経費にはできません。

具体的には下記にあげたものが経費にできないものです。

- 事業主自身の給料…従業員分は可

- 事業主自身の健康診断費用…従業員分は可

- スーツ・靴…私用もできるため。作業着などは可

- 事業主自身の税金(所得税、住民税、相続税、贈与税、加算税・延滞税、)…事業用の印紙税、個人事業税は経費になります

- 事業主自身の国民年金・国民健康保険の保険料…経費にはなりませんが「所得控除」に記入することで税金を安くすることができます

- 事業主自身の生命保険料、損害保険料…「生命保険・地震保険料控除」として税金を減らすことはできますが、会社員と同じく上限があります

- 持ち家の場合の事業主自身への家賃支払…地代家賃としては処理できません。持ち家の場合は、事業で使用している部分については減価償却費(土地代は含まれません)として一定割合を経費にします(計算方法があります)

- 事業主が個人的に参加したゴルフコンペの参加費やスポーツクラブの会費

- 事業主が出張した場合の実費以外の出張手当…出張先での個人的な観光などは経費になりません

【NG経費2】事業と無関係の支払い

個人事業主は、事業と関係のない支払いも経費にはできません。

反対に、事業と関係のある支払いであれば飲食代なども経費にすることができます。

- 事業と無関係の飲食代

- 事業と無関係のお中元・お歳暮等の贈答品

- 事業と無関係の慶弔見舞金

【NG経費3】家庭用の支払い

個人事業主が自宅を事務所としている場合など、家賃や光熱費、通信費、駐車場代などの一部を経費として計上することができます。

これを「家事按分(かじあんぶん)」と言います。

自宅用と仕事用の按分の仕方ですが、税務上の明確な決まりはありません。

- 家庭用の水道光熱費…ただし、業務での使用時間や使用しているコンセントの数から計算した分は経費にはできます

- 家庭用のガソリン・灯油代…ただし、業務に使用した走行距離、使用日数から計算した分は経費にできます

- 家庭用の電話料金、インターネット使用料…ただし、業務での使用時間や使用日数などから計算したものは経費にできます

- 家庭用の自動車保険料・火災保険料…ただし業務に使用している面積の分は経費にはできます

- 家庭用の固定資産税・自動車税…ただし、業務に使用している面積の分は経費にはできます

- 自宅を事業に使用している場合の家庭用の家賃…ただし、業務に使用している面積の分は経費にはできます

【NG経費4】生計を一にする家族・親族への支払い

原則として、個人事業主が生計を一にする妻や夫、両親、子供など家族や親族に対して給料や報酬、家賃などの支払いを行っても経費にすることができません。

なぜなら生計を一にするとは、同じ家計で生活しているという意味ですので、事業主自身の支払いと同じにみなされるからです。

ただし、青色事業専従者給与の届出を出した家族・親族で、条件を満たす場合のみ、給与を経費にすることができます。

- 青色事業専従者給与の届出をしていない配偶者の給与

- 事業主と青色専従者のみの旅行費用、飲食費…従業員と一緒の慰安旅行は経費になる可能性もあります

- 生計を一にする親族への家賃支払

【NG経費5】金融機関からの借入金の元金・住宅ローンの元本

借入金の元金や、住宅ローンの元金は支払いであっても経費にすることはできません。

借入金の支払利息、業務として使用している部分の住宅ローンの支払利息は経費になります。

【NG経費6】敷金・保証金

敷金・保証金は「費用(経費)」ではなく「資産」として処理します。

なぜなら、敷金は退去時に戻ってくる(という前提の)お金だからです。

使用する勘定科目は「敷金」または「差入保証金」になります。

礼金は、その金額が20万円未満か20万円以上かによって処理が違います。

20万円未満の場合は一括して費用として処理し(勘定科目は地代家賃)、20万円以上の場合は費用ではなく資産として処理し、賃借する期間または5年間で減価償却します(勘定科目は長期前払費用)。

【NG経費7】1点の購入価額が10万円超のもの

通常、1点10万円超の購入価格のもの(パソコンや機械など)は一括して経費計上するのではなく「固定資産」としていったん計上します。

その後、定められた法定耐用年数(寿命のようなもの)に応じて「減価償却費」として経費計上していきます。

【NG経費8】交通違反等の罰金・反則金

業務中に起こした交通違反等の罰金・反則金の支払いは経費にはなりません。

業務上の駐車違反の場合は、レッカー代、駐車料金は経費になります。

【NG経費9】土地、建設中や稼働停止等で実質上使われていない設備機器(勘定科目:減価償却費)

事業用に購入した土地や建物、機械設備は一括して経費にするのではなく、いったん「資産」として計上します。

そしてその後、期末に法定耐用年数(国によって決められた年数。寿命のようなもの)に応じて分割して経費にしなくてはいけない決まりがあります。これを減価償却(げんかしょうきゃく)といいます。

しかし、事業用に購入した設備投資であっても、稼働停止しているものは減価償却費として経費にはできません。

【NG経費10】客観的に回収不能とは判断されない売掛金・受取手形、貸付金(勘定科目:貸倒金)

回収不能になった売掛金・受取手形、貸付金等は「貸倒金」という勘定科目で経費にすることができます。

しかし、客観的に回収不能とは判断されない売掛金・受取手形、貸付金は貸倒金として認められない場合があります。

11.(ご参考)個人事業主の経費|関連リンク

・個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

・副業の確定申告ガイド|20万円超から始める手順やバレないやり方

・【租税公課】租税公課(そぜいこうか)を会社と個人事業主で押さえるコツ

・【事業主借】これで完ぺき!わかり易い事業主借のポイント4つ

・【事業主貸】これで完ぺき!わかり易い事業主貸のポイント7つ

・【通勤費】通勤費を社長・従業員・個人事業主からみた税金のポイント

・【接待交際費】接待交際費の飲食代1人あたり5000円の要件と注意点4つ

・【会議費】会議費はこれで完ぺき!素人でもわかる会議費のポイント

・【福利厚生費】個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

・【青色申告特別控除】65万円青色申告特別控除のメリットを受けるためのポイント

最後に

いかがでしたでしょうか。

個人事業主の場合、基本的には「事業に関わるもの」は経費にできますし、反対に事業主個人で使用するもの、家庭用のものは経費には出来ない、ということを押さえておけば良いと思います。

しっかり押さえて節税しましょう。