個人事業主はサラリーマンと違って、自分で社会保険に加入しなければなりません。

さらに、従業員を雇った場合には、個人事業主であっても要件にみあった社会保険を負担しなければならず、その保険料はかなりなものになります。

ここでは、個人事業主自身の社会保険と、従業員を雇った場合の社会保険についてご説明します。

ぜひ参考にしてください。

もくじ

0. 社会保険とは4つの保険のこと

1. 個人事業主の健康保険

2. 個人事業主の年金

3. 個人事業主の労災保険

4. 従業員を雇った時の社会保険

4-1. 従業員の労災保険

4-2. 従業員の雇用保険

4-3. 従業員の健康保険・厚生年金

0. 社会保険とは4つの保険のこと

社会保険とは以下の4つの保険のことを言います。

- 健康保険(介護保険)

- 年金

- 労災保険

- 雇用保険

このうち、個人事業主が任意で加入する保険は、健康保険、年金、労災保険です。

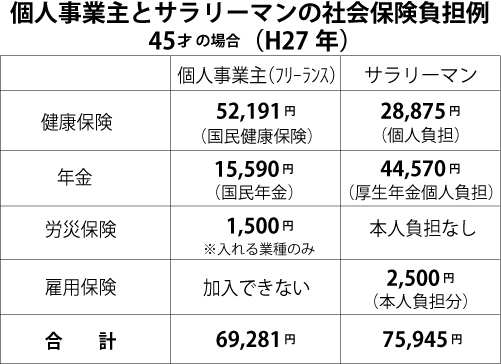

※国民健康保険料…前年度の年収800万、専業主婦(42才)、子1人で計算しています。

国民健康保険料は、「前年度の世帯所得」、「加入する人の数」、「40歳~64歳の人の数」によって決定します。

つまり所得が多ければ多いほど、また加入者数が多ければ多いほど保険料は高くなります。

※サラリーマンの健康保険・厚生年金は標準報酬月額50万円で計算しています。

※労災保険料…業種によって変わります。例として3/1000で計算しています。

さらに個人事業主であっても、従業員を雇うと労災保険、雇用保険に必ず加入しなければならず、さらに従業員が5名以上になると、従業員と折半で健康保険や厚生年金を支払う場合があります。

社会保険料はかなりな金額になりますので、その要件をしっかり押さえて、資金繰りを考えておく必要があるでしょう。

以下から、個人事業主が加入する社会保険と、従業員を雇った場合の社会保険についてご説明していきます。

1. 個人事業主の健康保険

個人事業主は自分で加入する健康保険を選ぶ必要があります。

選択肢は以下の4つになりますが、一番悩むところは「国民健康保険」と「それ以外の健康保険」のどちらに加入するかです。

国民健康保険は前年の所得に応じて保険料負担が変わりますので、前年度にの所得が高いと保険料も高くなり、負担が大きくなるのが特徴です。

選択肢として他を選べるのであれば、そちらを検討してみても良いでしょう。

また、40歳の誕生月(1日が誕生日の場合はその前月)から、介護保険料を健康保険料とは別に納める必要があります。

国民健康保険の場合、該当月に介護分保険料を追加した国民健康保険料変更通知書兼納入通知書が送られてきますので、追加で支払います。

・国民健康保険

お住まいの市町村にて加入します。健康保険料は前年度の収入に応じて保険料が増減するのが特徴です。

また、家族も国民健康保険に加入する場合は、配偶者やお子さんそれぞれに関して保険料が徴収されるようになります。

国民健康保険料の計算詳細などは、お住まいの自治体のHP等をご参照ください。

・業種ごとの健康保険組合

業種ごとの「健康保険組合」があればそちらに加入することもできます。

保険料は組合ごとに違ますが、1人につき月額いくらという固定料金であることが多いため、収入が多くなってきた場合には、国民健康保険よりお得な場合があります。

健康保険組合がある業種は、土木・建築、医師、税理士、文芸・美術関連職などです。

同業種の方に相談してみるのもいいでしょう。

・健康保険組合(協会)の任意継続

退職する前の会社の健康保険を継続する方法です。

在職中は会社と折半だった保険料を全額自己負担することになります。

継続できる期間は、退職してから2年です。

1度任意継続を選択してしまうと、途中で脱退することはできません。

ですので、1年目に収入が下がり、2年目は国民健康保険の方が安くなったとしても、2年目から国民健康保険を選択する、ということはできないので注意が必要です。

・両親や配偶者の扶養家族に入る

両親や配偶者がなんらかの健康保険に加入している場合は、そちらの扶養に入ることも可能です。

この場合は保険料の負担はありません。

ただし、年収が130万円未満でないと加入出来ません。

2. 個人事業主の年金

個人事業主の社会保険としての年金は「国民年金」になります。

ただ、個人事業主が入れる年金は国民年金だけではありません。

実は国民年金に付加できる年金が3種類ほどあります。

保険料は自分で負担しなくてはいけませんが、掛金の全額が社会保険料控除の対象となり、節税対策としても有利となります。

老後の備えとして選択肢のひとつにすると良いでしょう。

・国民年金

国が運用している年金です。

加入はお住まいの市区町村になります。

保険料は一律で、平成27年は月額15590円です。

配偶者がいる場合は夫婦二人分の保険料を支払わなければいけません。

年払い(一年分一括払い)のほうが保険料がお得になり、クレジットカード払いもありますので、ポイントがつく場合にはそちらを選択するのも良いでしょう。

・付加年金

国が運用している年金のひとつです。

国民年金に上乗せで付加します。

自営業者(第1号被保険者)のみ加入できる年金です。

保険料は一律月額400円です。

ただし、国民年金基金との併用は出来ません。

加入はお住まいの市区町村です。

・国民年金基金

国が運用している年金のひとつです。

国民年金に上乗せで付加できます。

月々の掛金が一定で、かけた口数により受け取る年金額が変わります。

掛金の全額が社会保険料控除の対象となり、節税対策としても有利です。

加入は、国民年金基金のHPから資料請求をし、申込書を記入します。

・確定拠出年金(日本版401k)

私的年金の一つ。資金を運用したものを老後の受給額として支払われます。

運用商品と掛金を自分で選んで運用するので、毎月の掛金(拠出)は確定していても、将来の受給額は運用結果により上下する場合があります。

ただ、元本確保型の商品を選択することも可能です。

掛金の全額が社会保険料控除の対象となり、節税対策としても有利です。

加入は銀行や保険会社、証券会社などになります。

3. 個人事業主の労災保険

労災(ろうさい)保険とは、労働保険のうちのひとつで、業務中にケガをした場合などが補償される保険です。

しかし、経営者(個人事業主)は労働者ではないので、たとえ業務上の傷病であっても通常は労災保険から給付を受けることができません。

しかし労災保険には「特別加入」制度があり、1人親方や中小企業の役員等が任意で労災保険に加入できるようになっています。

ただし、加入できる業種が限られています。

- 1. 自動車を使用して行う旅客または貨物の運送の事業(個人タクシー業者や個人 貨物運送業者など)

- 2. 土木、建築その他の工作物の建設、改造、保存、原状回復、修理、変更、 破壊もしくは、解体またはその準備の事業(大工、左官、とび職人など)

- 3. 医薬品の配置販売(医薬品医療機器等法第30条の許可を受けて行う医薬品の配置販売業)の事業

- 4. 林業(立木の伐採、造林、木炭又は薪を生産、その他林業を行うもの)

- 5. 医薬品の配置販売を行う者(薬事法第30条の認可を受けて行う医薬品配置販売を行うものに限られる)

- 6. 再生利用の目的となる廃棄物などの収集、運搬、選別、解体などの事業

- 7. 船員法第一条に規定する船員が行う事業

加入するには「労働保険事務組合」に事務処理を委託することが必要です。

労働保険事務組合とは、労働保険の事務や保険料の計算を、会社や個人事業主にかわって行う厚生労働大臣の認可を受けた団体です。

お近くの労働保険事務組合は、全国労保連の支部一覧から電話にて聞いてみるといいでしょう。

全国労保連の支部一覧

4. 従業員を雇った時の社会保険

個人事業主であっても、従業員を雇った場合には社会保険に加入する義務があります。

従業員の社会保険料はかなりな金額になりますので、その要件などをしっかり確認して、資金繰りなどに備える必要があるでしょう。

4-1. 従業員の労災保険

労災保険は、従業員を1名でも雇った場合には、労働時間等にかかわらず必ず加入しなくてはなりません。

一般の従業員はもとより、パートタイマー、アルバイト、日雇、嘱託など、その会社で働く全ての労働者が対象となります。

労災保険料は、給与の0.3%、20万円の給与であれば月額600円で、仕事中や通勤途中に事故や災害によってケガをしたり、業務が原因で病気になったり死亡した場合、従業員やその遺族に対して国から給付金が支払われます。

大切な保険ですので忘れずに入りましょう。

- 加入条件…1名から

- 保険料負担…全額会社負担

- 保険料率…0.3%(2015年現在)

- 加入先…労働基準監督署

- 加入方法…労働保険保険関係成立届を提出後、労働保険番号が発行。その後、労働保険概算保険料申告書を提出。

4-2. 従業員の雇用保険

雇用保険は、パートやアルバイトの場合であれば、31日以上雇用の見込みがあり、かつ1週間の労働時間が20 時間以上ある場合に加入が必要となります。

日雇いの場合や、要件に満たないパート・アルバイトは加入義務はありません。

- 加入条件…1名から。パートやアルバイトは31日以上雇用の見込みがあり、かつ1週間の労働時間が20 時間以上ある場合

- 保険料負担…社員と会社

- 保険料率…社員0.5%、会社0.85%(2015年現在。業種により異なる)

- 加入先…ハローワーク(公共職業安定所)

- 加入方法…先に労働保険番号が発行されている必要がある。雇用保険適用事業所設置届を提出。その後、労働保険概算保険料申告書

4-3. 従業員の健康保険・厚生年金

個人事業であっても、適用業種であれば5人以上の従業員を雇用している場合は、健康保険・厚生年金に加入しなければいけません。

また適用外業種の場合でも、従業員数が5人以上、かつ従業員の1/2以上の同意があれば、任意で加入することもできます。

- 加入条件…適用業種16種は従業員5名以上、それ以外は任意

- 保険料負担…労使折半(会社と従業員が半分ずつ)

- 保険料率…健康保険→社員4.985%、会社4.985% 厚生年金→社員8.56%、会社→8.737%(2015年現在、東京都の場合)

- 加入先…年金事務所

- 加入方法…「健康保険・厚生年金保険 新規適用届」を提出後、社会保険に加入する全員分の「健康保険・厚生年金保険 被保険者資格取得届」を提出。

最後に

いかがでしたでしょうか。

個人事業主は、給与天引きされるサラリーマンと違って、自分で社会保険に加入し、納めなければいけないため、その負担額がかなり重荷に感じると思います。

個人事業主であっても、従業員を雇えば社会保険を負担しなければいけないため、資金繰り等には注意しなければなりません。

加入条件なども含めて、しっかり押さえておきましょう。