帳簿の大きな役割は、事業に関わる数字を「収益(売上)」「費用(経費)」「資産(預金など)」「負債(借金など)」「資本」の5つに分ける作業です。

記帳する内容が5つのうちのどれにあたり、計上するタイミングさえ掴めれば、あとは会計ソフトに任せれば簿記の知識がなくても自然と必要な帳簿は出来上がります。

ぜひチャレンジしてみてください。

もくじ

0. 帳簿作成に会計ソフトを使用したほうが良い理由

1. 売上の計上のポイント

1-1. 売上を計上するタイミングは「発生したら」

1-2. 飲食店など現金商売の場合

1-3. 本業以外の収入は「雑収入」

2. 仕入の記帳のポイント

3. 経費の計上のポイント

3-1. 細かい名称はあまり気にしなくても大丈夫

3-2. 電気代などの経費の計上のタイミングは「使用した月の日付」

3-3. 水道光熱費は実際に利用した割合だけ計上する

3-4. 交通費などは一ヶ月分を集計してまとめて計上する

3-5. 専従者給与

4. 預金の記帳のポイント

5. 事業主貸と事業主借のポイント

0. 会計ソフトを使用したほうが良い理由

帳簿を作成する場合、市販の会計ソフトを使用したほうが良い理由は、簿記の知識がなくても日々の記帳や、確定申告に使用する決算書が作成できるからです。

これから青色申告の記帳のポイントをお話しますが、会計ソフトを利用するのであれば右と左(借方と貸方)は会計ソフトが自動で振り分けてくれるので「どうして預金が左側にくるのだろう」など細かいことは気にしなくてもいいからです。

帳簿を会計ソフトを使わずに、エクセルなどでまとめたい場合には、ある程度の簿記の知識が必要になるでしょう。

今回、ここでは帳簿付けの考え方やタイミングだけお教えします。

-

「コレならできル!coreru 確定申告」が良い理由は、簿記の知識がなくても確定申告に使用する帳簿がカンタンに作成できるからです。

-

coreru 確定申告は、以前に会計ソフトを使ってみて挫折した人でも大丈夫!

-

「家計簿並みのエクセル」に入力するだけで確定申告に必要な青色・白色申告に必要な帳簿作成はすべておまかせ。

一度、検討してみてはいかがですか?

1. 売上の記帳のポイント

まずは1番大切な売上の記帳のポイントです。

1-1. 売上を計上するタイミングは「発生したら」

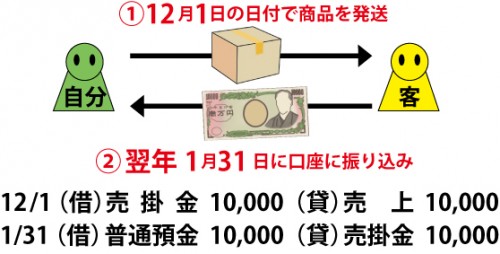

売上を記帳するタイミングは「発生したら」になります。

実際に入金されたら、ではないので間違えないようにしてください。

(青色申告には、売上が発生したら計上する「発生主義」が義務づけられているためです)

具体的には「商品を発送した日」や、「取引が成立した日」などで計上します。

ただし、業種により異なるケースもありますので、専門家に確認することをオススメします。

記帳の仕方は以下の通りです。

実際の売上の入金が翌1月であっても、12月中に売上として計上します。

実際の現金の動きとは2ケ月近く差が出ることになります。

1-2. 飲食店など現金商売の場合

飲食店など現金商売の場合は、売上と現金の回収が同時なので、仕訳はひとつになります。

飲食店など現金商売の場合は、1日の取引金額が多いですから、レシート1枚1枚を入力するのではなく、1日の売上を集計して、まとめて入力しても構いません。

1-3. 本業以外の収入は「雑収入」

本業以外の収入はすべて雑収入という勘定科目で計上します。

例えば補助金や助成金もそうですし、取引先からちょっとしたお礼金をもらった場合も雑収入です。

2. 仕入の記帳のポイント

次に、材料など仕入た場合の記帳のポイントです。

2-1. 仕入を計上するタイミングは「発生したら」

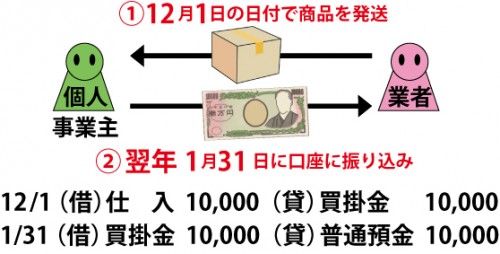

売上と同じように、仕入も記帳するタイミングは「発生したら」になります。

実際に入金されたら、ではないので間違えないようにしてください。

(青色申告には、売上が発生したら計上する「発生主義」が義務づけられているためです)

具体的には「商品を届いた日」や、「取引が成立した日」などで計上します。

ただし、業種により異なるケースもありますので、専門家に確認することをオススメします。

記帳の仕方は以下の通りです。

3. 経費の計上のポイント

次に、経費の計上のポイントです。

経費には、仕事で使う文房具や電話代、切手や宅急便代など様々なものがあります。

経費を計上すると、税金を少なくすることができるので、しっかり覚えましょう。

3-1. 細かい名称はあまり気にしなくても大丈夫

経費は記帳すると「勘定科目」という簿記上の名称に振り分けられます。

例えば切手代なら「通信費」、宅急便代なら「発送費」などです。

勘定科目の名称は会計ソフトによって微妙に違いますし、会計ソフトによっては自分で名称をつけられるものもあります。

なぜなら経費は「費用」という項目に入り、そこにさえ入ってしまえば、税務上は問題ないからです。

例えば「切手代を先月は通信費にしたのに、今月は発送費にしてしまった」という間違いは、それほど気にしなくても大丈夫ということです。

勘定科目ごとに分ける目的は、例えば一年間の通信費がどれくらいあったかをひとめで分かりやすくするためです。

ただし「費用」以外の項目、例えば「売上」や「資産」などの勘定科目を使ってしまった場合は必ず修正が必要です。

経費の勘定科目一覧

- 租税公課…印紙の購入代、自動車税、固定資産税など税金支払い

- 荷造運賃…宅急便など運送費用

- 水道光熱費…電気、ガス、水道代

- 旅費交通費…電車、バス、タクシー、ガソリン代

- 通信費…電話代、切手代、レターパック代、インターネット使用料など

- 広告宣伝費…ホットペッパーなどWEBや雑誌などの広告掲載料、チラシの印刷費用など

- 接待交際費…取引先との飲食代、お祝金など

- 損害保険料…従業員の生命保険・損害保険等の保険料支払い

- 修繕費…建物、自動車など「会社の資産」に対して

- 消耗品費…10万円以下の消耗品(文房具や生活用品、オフィス機器など)

- 福利厚生費…従業員の慰安のために支出されたもの(社員旅行など)

- 給与賃金…従業員の給料・賞与

- 外注工賃…外部の業者に仕事を発注した時の手間賃や下請け料

- 利子割引料…預金の金利手数料や、手形の割引料

- 地代家賃…店舗の賃貸料

- 雑費…上記に該当しない費用

3-2. 水道光熱費は実際に利用した割合だけ計上する

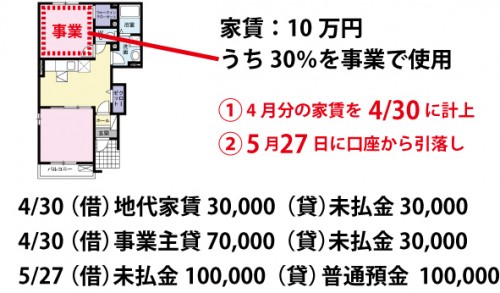

自宅兼事務所にしていると、個人の生活費と事業費が一緒に請求されるものがあります。これを「家事関連費」といいます。

家事関連費には、家賃(住宅ローン除く)や水道代、電気代、ガス代、電話料金、プロバイダ料金、携帯代、インターネット接続代などがあります。

家事関連費は、全額経費にすることはできませんが、事業として使用している分は経費として計上することができます。

これを「家事按分(かじあんぶん)」といいます。

家事按分については、何%を経費に計上出来ると決められているわけではありませんが、計上するのは必ず根拠がなくてはいけません。

例えば、70平米あるマンションの10平米を使用している、コンセントの数20個のうち4個を使用している、など理由が必要です。

記帳は以下の通りです。

※家賃100,000円のうち30%を事業で使用している場合

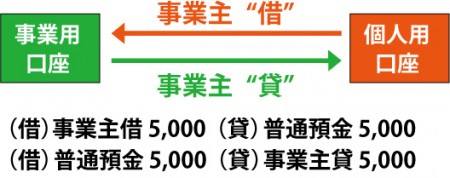

事業主貸・事業主借とは

- 個人事業主が、プライベートの出費を管理する際に使う勘定科目です。

3-4. 交通費などは一ヶ月分を集計してまとめて計上する

交通費など一回ごとに計上しても間違いではないですが、一ヶ月分を集計してまとめた金額を計上しても構いません。

4. 預金の記帳のポイント

預金(通帳)の記帳の最も大切なことは、「預金の残高と記帳とを必ず合わせること」です。

何の用途かわからない入金や出金はないようにしましょう。

そのためにも事業用の口座とプライベート用の口座はなるべく分けます。

もしプライベート用の口座を事業用にも使用している場合は、プライベートでの入出金は「事業主貸・事業主借」で計上します。

5. 事業主貸と事業主借のポイント

先ほどから何度か出てきていますが、個人事業主が、プライベートの出費を管理する際に使う勘定科目を「事業主貸・事業主借」と言います。

事業主借は、個人のお金を事業用に利用した場合、事業主貸は事業用のお金をプライベートに利用した場合という考え方です。

自分の生活費を個人口座に振り込んだ場合も、事業主貸の勘定科目で計上します。

- 事業用のお金が少なくなったため、個人のお金を入金した場合

- 事業用の経費を個人のお金で支払った場合

- 事業用の預金の利息が入金された場合

記帳…(借)普通預金 10,000 (貸)事業主借 10,000

- 事業用の口座から自分の生活費を振り込んだ

- 事業用の口座から自分のプライベートの食事代を引き落とした場合

- 事業用の口座から事務所兼自宅の家賃を支払った場合

記帳…事業主貸 10000 普通預金 10000

最後に

いかがでしたでしょうか。

上記のポイントを押さえれば、記帳する内容が5つのうちのどれにあたるかを把握し、計上するタイミングさえ掴めれば、あとは会計ソフトに任せれば簿記の知識がなくても自然と必要な帳簿は出来上がります。

ぜひ参考にしてみてください。