基礎控除とは、ほかの控除のように一定の要件に該当する必要がなく、一律に適用される控除です。

確定申告や年末調整において、所得から差し引くことができ、所得税と住民税を少なくすることができます。

ここでは、確定申告時における基礎控除のポイントをお話します。ぜひ参考にしてください。

※令和2年度分(2020年1月1日~12月31年)からは基礎控除が改正になりますのでご注意ください。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

もくじ

0. 【改正】令和2年度分(2020年1月1日~12月31年)からの基礎控除のポイント

【令和1年度(2019年1月1日~12月31日) 確定申告はこちらから】

1. 基礎控除のポイント

2. 38万円と33万円の基礎控除の違い

3. 確定申告書類に記入する基礎控除額は38万円

4. 基礎控除は所得のある人に一律に適用される

5. 確定申告関連リンク

0. 【改正】令和2年度分(2020年1月1日~12月31年)からの基礎控除のポイント

令和2年度分(2020年1月1日~12月31年)から基礎控除額が改訂になります。

- 所得税の基礎控除額が38万円→48万円になる(住民税の基礎控除額は33万円→43万円)

- 合計所得が2,400万円を超える場合は、32万円、16万円と段階的に控除額が少なくなる。(住民税の基礎控除は29万円、15万円)

- 合計所得が2,500万円を超える場合は、基礎控除額は0円。

所得税の基礎控除(※確定申告で記入する金額はこちら)

| 個人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

住民税の基礎控除(※確定申告で記入しません)

| 個人の合計所得金額 | 控除額 |

|---|---|

| 2,400万円以下 | 43万円 |

| 2,400万円超2,450万円以下 | 29万円 |

| 2,450万円超2,500万円以下 | 15万円 |

| 2,500万円超 | 0円 |

1. 基礎控除のポイント

基礎控除のポイントは以下のとおりです。

- 基礎控除には38万円と33万円の二種類がある

- 確定申告書類に記入する基礎控除額は38万円

- ほかの控除のように一定の要件に該当する必要はなく、一律に適用される

以下から詳しくご説明します。

2. 38万円と33万円の基礎控除の違い

基礎控除には、38万円と33万円があり、違いは以下のとおりです。

・38万円…『所得税』の計算に用いる基礎控除額

・33万円…『住民税』の計算に用いる基礎控除額

上記のとおり、38万円は所得税の計算に用いる基礎控除額で、33万円は住民税の計算に用いる基礎控除額となります。

もしあなたの給与がパート収入のみ(給与所得だけ)の場合、基礎控除38万円と、給与所得控除65万円を足した103万円を超えた場合に所得税が課税されます。

しかし、住民税の場合は基礎控除が33万円ですので、33万円に65万円を足した98万円を超えた部分が住民税の計算対象となります。

つまり、パート収入が103万円であった場合、所得税はかかりませんが、98万円を超えた5万円に対しては住民税がかかるというわけです。

ただし、住民税には「非課税控除額」というものがあり、これが35万円となっています。

住民税の非課税控除額とは、住民税を課税するかしないかを判断する際に使われる金額です。

つまり、パート収入の場合、35万円に65万円を足した100万円までは住民税が非課税ということになります。

住民税は、課税を判断する金額と、実際の計算で使われる金額が異なるため注意が必要です。

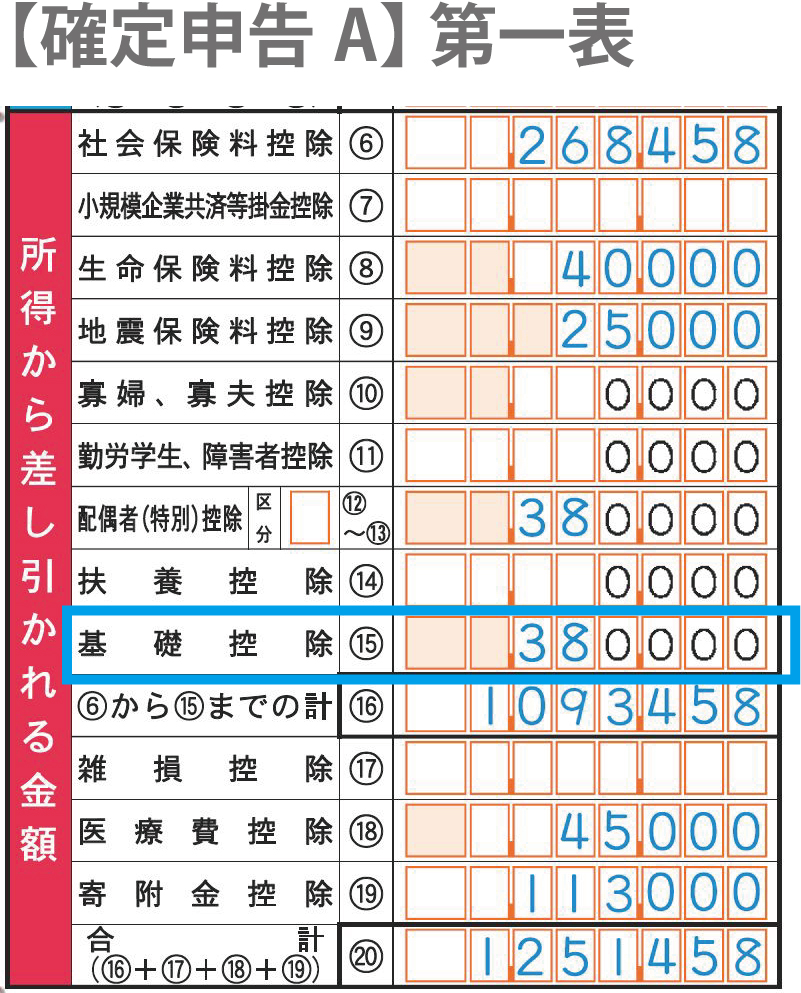

3. 確定申告書類に記入する基礎控除額は38万円

確定申告書に記入する基礎控除額は38万円になります。

具体的には以下のとおりです。

【確定申告書A】

第一表…所得から差し引かれる金額の(15)基礎控除に38万円と記入します

【確定申告書B】

第一表…所得から差し引かれる金額の(24)基礎控除に38万円と記入します

確定申告書では、33万円の基礎控除額を記入するところはありません。

確定申告書を提出する場合は、住民税の申告は必要なく、市区町村が確定申告書等を元に課税計算します。

4. 基礎控除は所得のある人に一律に適用される

基礎控除は、ほかの控除のように一定の要件に該当する必要はなく、所得のある人すべてに一律に適用されます。

ネットでの申告の場合は基礎控除額38万円は入力されていますが、手書きの確定申告書類には記入されていません。

手書きの確定申告書類にも忘れずに記入しましょう。

5. 確定申告関連リンク

・個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

・副業の確定申告ガイド|20万円超から始める手順やバレないやり方

・フリーランスの確定申告|押さえたい8つのポイント

・【2019年度確定申告】改正|基礎控除38万円と33万円完全攻略

・【2019年度確定申告】生命保険料控除の完全攻略ポイント8つ

・【2019年度確定申告】社会保険料控除の完全攻略ポイント8つ

・【2019年度確定申告】寄付金控除の完全攻略ポイント5つ

・【2019年度確定申告】青色申告特別控除の完全攻略ポイント9つ

・【2019年度確定申告】専従者給与・専従者控除の攻略ポイント

・【2019年度確定申告】65万円青色申告特別控除を受けるためのポイント

・【2019年度確定申告】扶養控除の完全攻略ポイント5つ

・【2019年度確定申告】配偶者控除の完全攻略ポイント5つ

・【2019年度確定申告】配偶者特別控除の完全攻略ポイント6つ

・【2019年度確定申告】医療費控除の完全攻略ポイント8つ

・はじめての確定申告の必要書類まとめ・画像つき

・[確定申告]住宅ローン控除の必要書類の集めかた画像つき

・年末調整と確定申告の違いと両方対象者のための4つのケース

最後に

いかがでしたでしょうか。

基礎控除は所得のある人に一律に適用される控除ではありますが、所得税と住民税の計算において違う点があるため注意が必要です。

しっかりポイントを押さえましょう。