あなたは今、福利厚生費についてお調べのことと思います。

福利厚生費とは、役員を含むすべての従業員に公平に支給される給与以外のお金のことです。

福利厚生費は、従業員の福祉向上のためのもので、法定福利費と厚生費で構成されています。

ここでは福利厚生費について、その具体的な事例をもとにお話しします。ぜひ参考にしてください。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

もくじ

1.福利厚生費の事例14

2.福利厚生費のポイントは、全社員が利用でき、常識の範囲内であること

3.慶弔見舞金

4.通勤費

5.健康診断費用

6.忘年会、新年会、歓送迎会など社内レクリエーション費用

7.社員旅行

8.社宅

9.保養所

10.食事代の補助(残業に伴う食事代など)

11.会社の常備薬

12.社内同好会への補助

13.制服を着用させるための制服費用

14.外部の福利厚生サービスの利用費

15.育児・介護関連

16.(参考)カフェテリアプラン

17.(参考)1人でやっている個人事業主は福利厚生費を計上できない

18.(参考)福利厚生費と法定福利費の違い

1.福利厚生費の事例14

福利厚生費として計上できる事例を以下にあげます。

以下の表はおおまかな内容ですので、詳細は各項目をご覧ください。

福利厚生費の14の事例

|

慶弔見舞金 |

結婚祝、出産祝 見舞金、香典などの慶弔金 お祝いの品、花輪の費用 |

支出の相手が社外の者(取引先など)であれば接待交際費 |

|

通勤費 |

自宅から会社までの交通費は福利厚生費で一定限度額までは所得税が非課税 |

会社以外の取引先などへの移動費用は「旅費交通費」 |

|

健康診断費用 |

健康管理上必要とされる程度の常識の範囲内の費用が対象 |

高額なPET検査などは福利厚生費とはなりません |

|

レクリエーション費用 |

忘年会、新年会、歓送迎会など |

社員へ現金で支給すると給与もしくは接待交際費 |

|

社員旅行 |

旅行の期間が4泊5日以内で、旅行に参加した人数が全体の人数の50%以上であること |

社員へ現金で支給すると給与もしくは接待交際費 |

|

社宅 |

従業員(使用人)と、役員とで取り扱いが違います |

社宅家賃規定の作成などが必要 |

|

保養所 |

経済的利益が多額でなく、会社役員だけを対象としていないこと |

利用者の実際の負担額が極端に少額である場合は実費との差額が給与とみなされます |

|

食事代の補助 |

残業や宿日直に伴う食事代など |

左記以外は要件あり |

|

会社の常備薬 |

風邪薬、頭痛薬、マスクなど |

一部の社員にのみ該当するものは非対象 |

|

社内同好会への補助 |

ひと月の1人あたりの補助は1,000円程度が妥当 |

参加しない社員へ現金で支給すると給与もしくは接待交際費 |

|

制服費用 |

事務員が着用する事務服や、現場作業員が着用する特殊なもの |

会社内で着用し、通勤や社外で使用しない、制服として、あきらかに従業員であることがわかるようなもの |

|

外部の福利厚生サービス |

外部の福利厚生サービスの利用費 |

役員と従業員も含めた全員を加入対象とすること |

|

育児・介護関連 |

保育園料補助、ファミリーサポート利用料補助、介護保険対象サービス利用料補助など |

全社員がいつでも利用できるよう、社内規定に記載しておくこと |

|

カフェテリアプラン |

従業員に一定額のポイントを支給すること |

給与として課税の対象となる可能性が非常に高い |

2.福利厚生費のポイントは、全社員が利用でき、常識の範囲内であること

福利厚生費を計上するときのポイントは、(1)その制度を全社員が利用でき、(2)常識の範囲内での支給である、ということです。

- その制度を全社員が利用できること

- 常識の範囲内での金額の支給であること

社員の一部のみを対象としたレクリエーション、社員旅行や、高額な海外旅行などは、福利厚生費としては認められず、接待交際費や給与となることがあります。

また、参加していない社員に対する現金支給は、給与となりますので注意が必要です。

3.慶弔見舞金

従業員や役員に対して、お祝いやお葬式などのときに、一定の基準に従って支給されるお金は、福利厚生費とされます。

具体的には以下のようなものです。

|

名称 |

相場(あくまで目安です) |

|

香典 |

3,000~10,000円 |

|

傷病見舞金(入院見舞金) |

業務内なら30,000円、業務外なら10,000円 |

|

死亡弔慰金 |

本人なら50,000~100,000円 家族なら10,000~50,000円 |

|

花輪の費用 |

10,000~30,000円 |

|

出産祝 |

10,000~30,000円 |

|

結婚祝 |

10,000~30,000円 |

|

お祝いの品 |

5,000~20,000円 |

上記の費用は、全額損金として税金を減らすことができます。

金額は、支給を受ける役員・従業員の地位などに照らして社会通念上、妥当と認められるものであれば、課税されません。

また、支出の相手が社外の者(取引先など)であれば、接待交際費となります。

4.通勤費

役員や従業員に支給する通勤費は、正社員・パート・アルバイトにかかわらず、福利厚生費として計上することができます。

受け取った金額は、一定限度額までは所得税が非課税となります。

- 電車・バスを利用…月額150,000円まで

- マイカー・自転車で片道55キロ以上…月額31,600円

- マイカー・自転車で片道45キロ以上55キロ未満…月額28,000円

- マイカー・自転車で片道35キロ以上45キロ未満…月額24,400円

- マイカー・自転車で片道25キロ以上35キロ未満…月額18,700円

- マイカー・自転車で片道15キロ以上25キロ未満…月額12,900円

- マイカー・自転車で片道10キロ以上15キロ未満…月額7,100円

- マイカー・自転車で片道2キロ以上10キロ未満…月額4,200円

- マイカー・自転車で片道2キロ未満…全額課税

通勤費の非課税については、「通勤費の非課税・課税のポイント5つと、注意したい落とし穴」をご覧ください。

なお、通勤費には「旅費交通費」という勘定科目があります。

旅費交通費は「役員や従業員が、業務を行うために会社以外の場所へ移動するのに要した費用」のことをいいます。

正しくは、自宅から会社までの交通費は「福利厚生費」、会社以外の取引先などへの移動費用は「旅費交通費」となります。

5.健康診断費用

役員や従業員を対象とした健康診断費用や人間ドックの費用ついては、福利厚生費で処理することができます。

ただし、要件があります。

- 全役員・従業員を健康診断の対象者とすること

- 健康診断を受けた全員分の費用を会社が負担すること

- 健康管理上必要とされる程度の常識の範囲内の費用であること

一般的に実施されている2~3日程度の人間ドックは検診費用であり、著しく高額でないものであれば、福利厚生費として認められます。

しかし、健康診断でのPET検診は自由診療となるため、費用も約10万円前後かかります。

この場合は、著しく高額な検査とみなされる可能性が高いため、会社の健診とは別に、個人で受診してもらうのが良いでしょう。

費用については、会社が直接、診療機関に支払いをする必要があります。

会社がお金をいったん社員に渡して、社員が自分で診療機関に支払う場合は、福利厚生費には該当せず、給与として課税されることになるので注意が必要です。

6.忘年会、新年会、歓送迎会など社内レクリエーション費用

忘年会、新年会、歓送迎会などのレクリエーションの費用は、福利厚生費として計上できます。

ただし、要件があります。

- 全社員を対象とすること(ただし、やむを得ない事情で参加できない場合を除く)

- 会社の費用負担が一律であること

- 会社が負担する金額が、社会通念上高額にならないこと

忘年会や新年会などの費用相場としては、一人5,000円程度、高くても一人一1万円程度が妥当といえます。

景品の支給については、どんなに高くても数万円が妥当でしょう。

上記のような福利厚生費であっても、社員へ現金で支給すると、給与もしくは接待交際費とみなされ、課税対象となるので注意が必要です。

また、忘年会や新年会などは、二次会、三次会などある場合がありますが、二次会以降の支出は接待交際費とする方が良いでしょう。

ゴルフコンペは社内レクリエーションであっても、接待交際費とするのが良いとされています。

7.社員旅行

社員旅行は、ある一定要件をクリアしているものは福利厚生費として計上できます。

社員旅行として計上するには、以下の要件を満たす必要があります。

- 旅行の期間が4泊5日以内であること

- 旅行に参加した人数が全体の人数の50%以上であること

- 旅行の参加者が役員だけでないこと

- 自己都合で旅行に行かなかった人に現金を支給しないこと

- 取引先との接待旅行でないこと

(参考)国税庁HP タックスアンサー No.2603 従業員レクリエーション旅行や研修旅行

その旅行が次のいずれの要件も満たすものであるときは、原則として、その旅行の費用を旅行に参加した人の給与としなくてもよいことになっています。

(1)旅行の期間が4泊5日以内であること。海外旅行の場合には、外国での滞在日数が4泊5日以内であること。

(2)旅行に参加した人数が全体の人数の50%以上であること。工場や支店ごとに行う旅行は、それぞれの職場ごとの人数の50%以上が参加することが必要です。

旅行期間が5泊6日以上のものについては、その旅行は、社会通念上一般に行われている旅行とは認められないことから、課税の対象です。

一人当たりの費用相場についてですが、旅行期間が4泊5日であることから、一人当たり10~15万円程度までが上限ではないかと考えられます。

ただし、上記いずれの要件も満たしている旅行であっても、自己の都合で旅行に参加しなかった人に、金銭を支給する場合には、参加者と不参加者の全員にその不参加者に対して支給する金銭の額に相当する額の給与の支給があったものとされます。

なお、次のようなものについては、ここにいう従業員レクリエーション旅行には該当しないため、その旅行に係る費用は給与、交際費などとして適切に処理する必要があります。

- 役員だけで行う旅行

- 取引先に対する接待、供応、慰安等のための旅行

- 実質的に私的旅行と認められる旅行

- 金銭との選択が可能な旅行

8.社宅

社宅家賃の福利厚生費における計上は、従業員(使用人)と、役員とで取り扱いが違います。

・従業員(使用人)の場合

従業員の場合は、賃貸料相当額(実際に支払う家賃とは違います)の50%を受け取っているかどうかがポイントになります。

賃貸料相当額というのは、従業員が本来負担すべき賃貸料、という意味です。

例えば、会社の持ち物であるマンションを従業員に貸した場合に、従業員が負担すべき妥当な賃貸料を、賃貸料相当額と言います。

賃貸料相当額というのは(1)~(3)の合計額のことです。

(1)(その年度の建物の固定資産税の課税標準額)×0.2%

(2)12円×(その建物の総床面積(平方メートル)/3.3(平方メートル)

(3)(その年度の敷地の固定資産税の課税標準額)×0.22%

通常は、実際の家賃よりも、賃貸料相当額の方が低くなることが多いです。

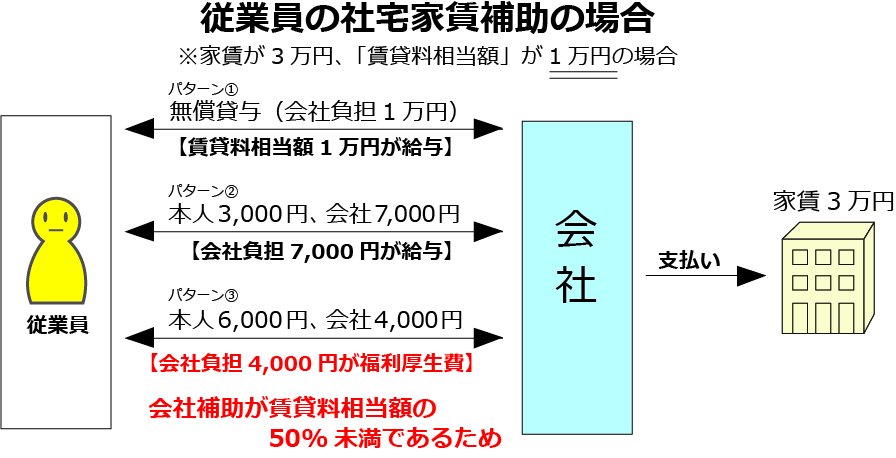

- 従業員から賃貸料相当額の50%「以上」を会社が受け取っているとき→会社負担額は福利厚生費

- 従業員から賃貸料相当額の50%「以下」を会社が受け取っているとき→従業員から受け取っている家賃と賃貸料相当額との差額は給与

(例)賃貸料相当額が1万円の社宅を使用人に貸与した場合

・使用人に無償で貸与する場合には、1万円が給与として課税されます。

・使用人から3千円の家賃を受け取る場合には、賃貸料相当額である1万円と3千円との差額の7千円が給与として課税されます。

・使用人から6千円の家賃を受け取る場合には、6千円は賃貸料相当額である1万円の50%以上ですので、賃貸料相当額である1万円と6千円との差額の4千円は給与として課税されず、福利厚生費となります。

詳しくは「No.2597 使用人に社宅や寮などを貸したとき」をご参照ください。

・役員の場合

役員に提供する社宅については、「賃貸料相当額(実際に支払う家賃額とは違います)」を役員から徴収していれば、実際の家賃と賃貸料相当額との差額(会社負担分)は福利厚生費として計上でき、役員も給与として課税されません。

役員の賃貸料相当額は、床面積などから2つの住宅のうちのどちらに該当するかで計算方法が違います。

1)小規模な住宅の場合

・法定耐用年数が30年以下の建物の場合には床面積が132平方メートル以下

・法定耐用年数が30年超の建物の場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積をあん分し、専用部分の床面積に加えたところで判定します。)

小規模な住宅の場合の賃貸料相当額の計算方法は、次のようになります。

次の(1)から(3)の合計額が賃貸料相当額になります。

(1) (その年度の建物の固定資産税の課税標準額)×0.2%

(2) 12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

(3) (その年度の敷地の固定資産税の課税標準額)×0.22%

2)小規模な住宅でない場合

役員に貸与する社宅が小規模住宅に該当しない場合には、その社宅が「自社所有の社宅」か、「他から借り受けた住宅等を役員へ貸与しているのか」で、賃貸料相当額の算出方法が異なります。

(1) 自社所有の社宅の場合

次のイとロの合計額の12分の1が賃貸料相当額になります。

イ (その年度の建物の固定資産税の課税標準額)×12%

ただし、法定耐用年数が30年を超える建物の場合には12%ではなく、10%を乗じます。

ロ (その年度の敷地の固定資産税の課税標準額)×6%

(2) 他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記(1)で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

3)豪華な社宅の場合

いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況を総合して判定します。

なお、床面積が240平方メートル以下のものであっても、一般に貸与されている住宅等に設置されていないプール等の設備や役員個人の趣味などを反映した設備がある住宅に関しては、いわゆる豪華社宅に該当することとなります。

豪華社宅である場合は、通常支払うべき家賃額が賃貸料相当額になります。

詳しい計算方法は、「No.2600 役員に社宅などを貸したとき」をご覧ください。

- 社宅家賃規定を作成すること

- 賃貸借契約書を保存すること

- 会社が住宅の契約をすること

- 家賃の個人負担分は給与から天引きすること

9.保養所

保養所の購入や、リゾートクラブの会員権などは、要件を満たせば福利厚生費として計上することができます。

- 経済的利益が多額でないこと

- 会社役員だけを対象としていないこと

保養所の運営費と、利用者の実際の負担金額との差が、多額である場合は、その差額が給与とみなされます。

また、実際の利用者が、役員のみであった場合にも給与とされます。

10.食事代の補助(残業に伴う食事代など)

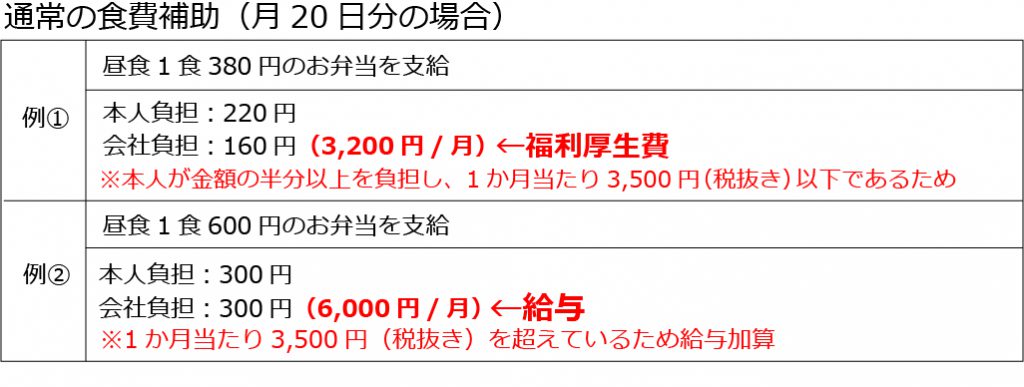

役員や従業員に支給する食事は、次の二つの要件をどちらも満たしていれば、福利厚生費として計上できます。

- 役員や従業員が、食事の金額の半分以上を負担していること。(残業や宿日直のぞく)

- 食事の価額から役員や従業員が負担している金額を引いた金額が、1か月当たり3,500円(税抜き)以下であること。

上記の要件を満たしていなければ、食事の金額から役員や従業員の負担している金額を差し引いた金額が、給与として課税されます。

また、深夜勤務者については、夜食の支給ができないため、現金で1食当たり300円(税抜き)までは福利厚生費として計上できます。

なお、残業や宿日直を行うときに支給する食事は、無料で支給しても給与として課税しなくてもよいことになっています。

詳しい内容は、「No.2594 食事を支給したとき」をご覧ください。

11.会社の常備薬

常備薬を会社で購入した場合は、福利厚生費として計上できます。

ただし、福利厚生費の基本である、全社員に公平であることが求められますから、風邪薬や頭痛薬、マスクなどは認められますが、一部の社員にしか該当しないような薬については認められません。

12.社内同好会への補助

社内の親睦等を目的として組織されている同好会やサークル活動に対して、会社から一定金額を支給する場合は、条件を満たしていれば福利厚生費とすることができます。

- 役員のみでなく、参加したい従業員であれば誰でも参加できる状態にあること

- 参加しない人に対して、別途現金が支給されるようなことがないこと

- 支給される額は、社会通念上妥当な額であること

経団連が発表している「第61回福利厚生費調査結果報告2016年度」によると、活動への補助は1,203円となっています。

つまり、ひと月の1人あたりの補助は1,000円程度が妥当と言えるでしょう。

13.制服を着用させるための制服費用

会社が制服を着用させるための制服費用は、条件を満たせば福利厚生費とすることができます。

- 会社内での着用を想定し、通勤や社外で着用しないもの

- 社名や会社のロゴマークが入っているもの

- 制服として、あきらかに従業員であることがわかるようなもの

例えば、事務員が着用する事務服や、現場作業員が着用する特殊なものなどがそれにあたります。

自分の好みの服を支給してもらったり、いわゆるビジネススーツは現物給与とみなされ、課税の対象となります。

14.外部の福利厚生サービスの利用費

中小企業ですと、独自に福利厚生制度を導入するのが難しいため、外部の福利厚生サービスを利用することもあると思います。

この外部の福利厚生サービスの利用費は、福利厚生費として計上できます。

福利厚生費として計上するためには、役員など一部の人だけが加入するのではなく、従業員も含めた社員全員を加入対象とする必要があります。

15.育児・介護関連

昨今、福利厚生費として導入金額が大きくなっているのが、育児・介護関連費用です。

育児・介護関連費用は、福利厚生費として計上することができます。

育児費用とは、保育園料の補助や、ファミリーサポートを利用した時の補助などです。

介護費用とは、介護保険対象サービスを利用した時の補助などがあたります。

どちらも、全社員がいつでも利用できるよう、社内規定に記載しておくなど対処が必要です。

16.(参考)カフェテリアプラン

カフェテリアプランとは、会社側があらかじめ利用可能なサービスを設定し、従業員に一定額のポイントを支給することで、各自が自由にポイントの枠内でメニューを利用することができる選択型福利厚生制度です。

基本的にカフェテリアプランは、外部のサービスを活用する場合が多く、従業員が使いたいメニューを自由に選べるため、家族構成やライフサイクルにあったものと言えます。

ただ、カフェテリアプランを利用したポイントの付与は、給与として課税の対象となる可能性が非常に高く、福利厚生費として計上できません。

国税庁のタックスアンサーでは「サービス内容によって、課税・非課税かを判断」とあります。

- 従業員に付与されるポイントに係る経済的利益については、原則として従業員がそのポイントを利用してサービスを受けたときに、そのサービスの内容によって課税・非課税を判断することになります。

しかし、ポイントを使用するたびに課税・非課税を判断するのは現実的に難しく、基本的にはポイントの付与は給与として課税の対象となると考えた方が良いでしょう。

- リフレッシュメニューは、使用者が企画・立案したレクリエーション行事のように従業員等に対して一律にサービスが供与されるものではなく、ポイントを利用する従業員等に限り供与されるものであることから、個人の趣味・娯楽による旅行等の個人が負担すべき費用を補填するものと認められ、給与等として課税対象となります。

17.(参考)1人でやっている個人事業主は福利厚生費を計上できない

1人でやっている個人事業主は、福利厚生費を計上することはできません。

なぜなら福利厚生費とは、“従業員の福祉向上のためのもの”であることが大前提だからです。

例えば、個人事業主が仕事の疲れを癒すために、1人で温泉旅行に行ったとすると、それは家事消費(個人での消費)とみなされます。

個人事業主の福利厚生費に関しては、国税庁の具体的な定義や見解は載せられていませんが、福利厚生費の大前提が従業員のためのものであることから、個人事業主自身の福利厚生費の計上は認められないのが通例です。

なお、個人事業主が従業員を雇った場合は、該当するものは福利厚生費として計上することができます。

(ご参考)個人事業主の経費|関連リンク

・個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

・副業の確定申告ガイド|20万円超から始める手順やバレないやり方

・【租税公課】租税公課(そぜいこうか)を会社と個人事業主で押さえるコツ

・【事業主借】これで完ぺき!わかり易い事業主借のポイント4つ

・【事業主貸】これで完ぺき!わかり易い事業主貸のポイント7つ

・【通勤費】通勤費を社長・従業員・個人事業主からみた税金のポイント

・【接待交際費】接待交際費の飲食代1人あたり5000円の要件と注意点4つ

・【会議費】会議費はこれで完ぺき!素人でもわかる会議費のポイント

・【福利厚生費】個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

・【青色申告特別控除】65万円青色申告特別控除のメリットを受けるためのポイント

18.(参考)福利厚生費と法定福利費の違い

福利厚生費は今まであげた14項目のことを指し、法定福利費とは社会保険や労働保険のことを指します。

|

福利厚生費 (法定外福利費) |

慶弔見舞金 通勤費 健康診断費用 社内レクリエーション費用 社員旅行 社宅 保養所 食事代の補助(残業に伴う食事代など) 会社の常備薬 社内同好会への補助 制服を着用させるための制服費用 外部の福利厚生サービスの利用費 育児・介護関連 カフェテリアプラン |

|

法定福利費 |

【社会保険】 ・健康保険 ・介護保険 ・厚生年金 ・子ども・子育て拠出金 【労働保険】 ・雇用保険 ・労災保険 |

大きな違いとして、法定福利費は従業員を雇っていれば必ず提供しなければならない福利厚生で、福利厚生費は法定外福利費ともいい、従業員への提供は任意となります。

最後に

いかがでしたでしょうか。

福利厚生費として計上できるものはたくさんありますが、基本的に全社員が公平に利用できるものが福利厚生費ということになります。

一部の人しか利用できないなどの場合は福利厚生費とならず、給与となりますので注意が必要です。