事業主貸(じぎょうぬしかし)とは、簡単にいうと個人事業主が『事業に無関係な支出』がある時に使用する勘定科目です。

法人では出てこない勘定科目ですので、法人で経理をしていた方でも、事業主貸はよくわからない方も多いのではないでしょうか。

ここでは事業主貸についてわかりやすく説明しています。ぜひ参考にしてください。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

もくじ

1. 事業主貸とは、事業に無関係な支出のこと

2. 事業主貸の具体的な事例

3. 事業主貸は経費にはならない

4. 国民年金や国民健康保険料の取扱い

5. 個人の所得税・住民税・などの税金の取扱い

6. 家賃や水道光熱費は家事按分する

7. 事業主貸と事業主借は相殺して元入金に振り替える

1. 事業主貸とは、事業に無関係な支出のこと

事業主貸とは、事業に無関係な支出のことで、次の場合に使用する勘定科目です。

・生活費など、事業主のプライベートに支出したお金

・支出したお金のうち、事業の収支計算には関係ないもの

個人事業をしている事業主は、その事業について収支計算を行って、利益を計算し確定申告をする義務があります。

ここでいう事業主とは、いわゆる個人事業主やフリーランスのことを指し、株式会社など法人の代表者は指しません。

収支計算をするにあたり、帳簿を作成することになります。

その時に次のような支出が考えられます。

1. 事業用のレジ、金庫または帳簿にのせている通帳から生活費を引き出した

2. 事業用のレジ、金庫から事業とは関係ない支出をした。または帳簿にのせている通帳から事業とは関係ない支出が引き出された

このような場合に事業主貸という勘定科目を使用します。

事業主貸という勘定科目は、個人事業に特有のもので、法人会計にはない勘定科目です。

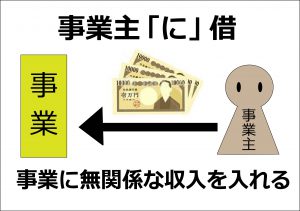

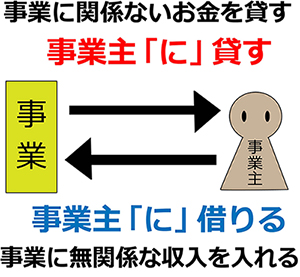

事業主貸の反対の意味で使う勘定科目に「事業主借(じぎょうぬしかり)」があります。

事業主借は、事業の収支計算に無関係な収入、と覚えると良いでしょう。

つまり、事業に関係ない出金は「事業主貸」、事業に関係ない入金は「事業主借」となります。

| 借方 | 貸方 |

| 事業主貸 10,000 | 普通預金 10,000 |

2. 事業主貸の具体的な事例

事業主貸の具体的な事例は以下の通りです。

- 事業用の口座から生活費のためのお金をおろした

- 事業用のクレジットカードで個人の生活用品を買った

- 事業用の口座から、個人の国民年金や健康保険料を支払った

- 事業用の口座から、個人の税金(所得税・住民税など)を支払った

- 事務所を自宅と兼用している場合に事業用口座から家賃や水道光熱費を支払った

基本的には個人事業主として経費にできないプライベート用の支出は事業主貸です。

個人事業主が経費にできないものについては「経費で落とせない!個人事業主のNG経費10個」をご覧ください。

また、上記には「事業用の口座」や「事業用のクレジットカード」という記載をしていますが、そもそも事業用とプライベート用に分けていない場合も多くあるかと思います。

そうすると、当然口座明細やクレジットカード明細の中にプライベート用のものが多くなり、事業主貸が増えることになります。

できれば、口座やクレジットカードは事業用とプライベート用に分けて利用しましょう。

3. 事業主貸は経費にはならない

上記2にあげた事業主貸の具体例で支出したものは、すべて個人事業における経費にはなりません。

個人事業主には、事業主自身の「給与」という勘定科目がありません。

なぜなら、事業主の生活費は経費と認められないためです。

事業主貸という勘定科目は、プライベートの消費と、事業の経費を明確に分けるためにあります。

ただし、個人事業主が雇った従業員に対する給与は経費とすることができます。

また、個人事業主の配偶者など青色事業専従者給与の届出を出した家族・親族で、条件を満たす場合のみ、給与を経費にすることができます。

4. 国民年金や国民健康保険料の取扱い

事業用口座から個人の国民年金や健康保険料を支払った場合には、事業主貸とします。

事業主貸ですので、事業における経費にはできません。

しかし、個人事業主として確定申告する際に、国民年金や健康保険料は「社会保険料控除」として個人の所得を減らすことができます。

所得が減ると、所得税や住民税が少なくなります。

経費をたくさん計上すると利益が少なくなり、個人事業主の場合は事業税を減らすことができますが、国民年金や健康保険は経費にはできませんが、社会保険料控除として所得税や住民税を減らすことができるのです。

5. 個人の所得税・住民税などの税金の取扱い

事業用口座から個人の所得税・住民税などを支払った場合には、事業主貸とします。

事業主貸ですので、事業における経費にはできません。

個人事業主の経費にできない税金は以下のとおりです。

以下の支出を事業用口座から支払った場合はすべて事業主貸です。

- プライベート用の自動車税・自動車取得税・自動車重量税

- 所得税

- 加算税・延滞税

- 住民税

- 相続税

- 贈与税

- 交通違反等の罰金・反則金

- 事業用の自動車税・自動車取得税・自動車重量税

- 印紙税

- 事業税

- 事業所税

- 事業用資産に対する固定資産税

- 事業用資産に対する不動産取得税

- 事業用資産に対する登録免許税

- 課税事業者が納付する消費税

6. 家賃や水道光熱費は家事按分する

個人事業主が自宅を事務所としている場合など、事業用の必要経費とプライベート分が混在している費用を「家事関連費」と言います。

家事関連費は、事業用で使用している一部を経費として計上し、プライベート用は事業主貸として計上します。

これを「家事按分(かじあんぶん)」と言います。

プライベート用と事業用の按分の仕方ですが、税法上の明確な決まりはありません。

以下の例を参考に、実態に従って按分割合を決めます。

- 家庭用の水道光熱費…業務での使用時間や使用しているコンセントの数から計算した分は経費にはできます。それ以外は事業主貸です。

- 家庭用のガソリン・灯油代…業務に使用した走行距離、使用日数から計算した分は経費にできます。それ以外は事業主貸です。

- 家庭用の電話料金、インターネット使用料…業務での使用時間や使用日数などから計算したものは経費にできます。それ以外は事業主貸です。

- 家庭用の自動車保険料・火災保険料…業務に使用している面積の分は経費にはできます。それ以外は事業主貸です。

- 家庭用の固定資産税・自動車税…業務に使用している面積の分は経費にはできます。それ以外は事業主貸です。

- 自宅を事業に使用している場合の家庭用の家賃…業務に使用している面積の分は経費にはできます。それ以外は事業主貸です。

【具体例】

2階建て建物の1階を店舗として使用している。建物面積は1階60平方メートル、2階40平方メートル。

固定資産税は年間10万円。

この場合、事業用の経費にできる割合は、60㎡/100平方メートル=60% となります。

よって、10万円×60/100=6万円 が租税公課として経費になり、

残り4万円は事業主貸となります。

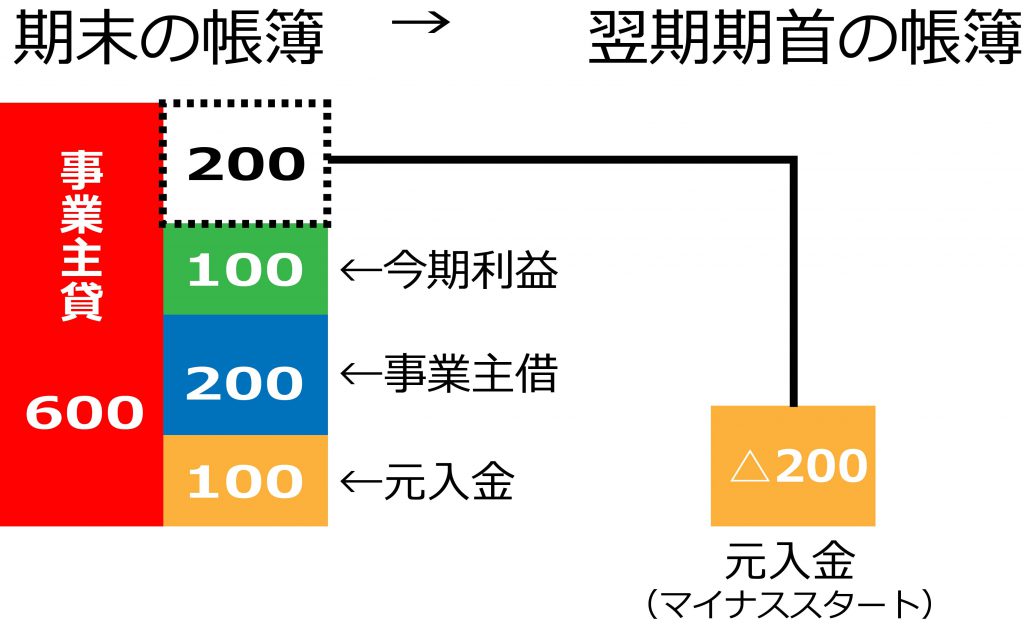

7. 事業主貸と事業主借は相殺して元入金に振り替える

確定申告の際は、事業主貸と事業主借を相殺した残高の差額を、元入金(もといれきん)に振り替えます。

元入金とは、法人での「資本金」にあたります。

個人事業主として開業するにあたって、事業主があらかじめ用意した開業資金や準備金が元入金です。

(法人会計では元入金という勘定科目はありません。)

資本金との大きな違いは、毎年金額が変わるということです。

帳簿上、次年度へ会計処理をスタートさせる際に「元入金」を使って仕訳をし、事業主貸と事業主借の金額を0にして期首をスタートさせる必要があります。

ですので、確定申告時には、事業主貸と事業主借を相殺した残高の差額を、元入金に振り替えます。

具体的には以下の通りです。

期末の帳簿

・事業主貸…600

・事業主借…200

・今年の事業で得た利益…100

・元入金…100

翌期期首の帳簿

・事業主貸…0

・事業主借…0

・元入金…△200

※わかりやすくするために簡単に表現しています。

実際には(期末の元入金の額)+(青色申告特別控除前の所得金額) +(期末の事業主借)-(期末の事業主貸)で求められます。

事業主貸の方が多い場合は元入金をマイナスし、事業主借が多い場合は元入金をプラスします。

上記の例では、儲かった利益より事業主貸の方が多い、つまり利益より生活費として持ち出したプライベート用のお金の方が多いので元入金はマイナスになりました。

帳簿上、元入金はマイナスでもかまいませんが、決算を迎えるごとに元入金が少しずつ増えてくる方が健全な経営と言えるでしょう。

基本的には、この振替作業は、会計ソフトを使用している場合は、自動的にやってくれるものがほとんどです。

※国税庁「貸借対照表作成の手引き」の記載について

国税庁の発行している「貸借対照表作成の手引き26.11」の元入金のページには「期末(12月31日)の元入金の金額は、期首(1月1日)の元入金と同額です。」という記載があります。これは、前期末と翌期首が同額、という意味ではなく、今期末と今期首が同額という意味です。混乱しやすいので間違えないようにしてください。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

【ご参考】個人事業主に関係ある勘定科目一覧

- 減価償却費…【減価償却費】素人でも完全マスター5つのポイント

- 租税公課…租税公課(そぜいこうか)を会社と個人事業主で押さえるコツ

- 旅費交通費…通勤費を社長・従業員・個人事業主からみた税金のポイント

- 接待交際費…接待交際費の飲食代1人あたり5000円の要件と注意点4つ / 会議費はこれで完ぺき!素人でもわかる会議費のポイント / 個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

- 福利厚生費…個人事業主が福利厚生費を計上するときに押さえたい3つのポイント

- 専従者控除…専従者給与・専従者控除の攻略ポイント

- 事業主貸…これで完ぺき!わかり易い【事業主貸】のポイント7つ

- 事業主借…これで完ぺき!わかり易い【事業主借】のポイント4つ

- 元入金…【元入金】はこれで完ぺき!わかりやすい元入金のポイント5

最後に

いかがでしたでしょうか。

事業主貸は法人会計には存在しない、個人事業主独特の勘定科目です。

反対の意味の勘定科目である事業主借については、「これで完ぺき!わかり易い【事業主借】のポイント4つ」

をご覧ください。