あなたは今、収支計画書の作成の仕方についてお調べのことと思います。

収支計画書とは簡単にいうと、あなたの事業における「収入」と「支出」を表にし、実際にどれくらいお金が残るのかをまとめたものです。

また、事業を運営するにあたり、お金がちゃんとまわるのか、何にどこまでお金を使えるのかを先読みしていくことができる最も大切な資料のひとつです。

この表をみて、金融機関はあなたにお金を貸してきちんと返済してもらえるかを判断します。

また、金融機関からお金を借りる予定はなくても、あなたの考えている事業を軌道にのせるためにも、非常に重要な書類となりますので、作成しておくことをオススメします。

収支計画書の作成にはいくつかポイントがあり、それを押さえずに作成すると、根拠が薄く具体性のないものになり、それによって融資がおりなかったり、事業の途中で資金繰りに困ることもあります。

ここでは、初めて収支計画書を作成される方に向けて、具体的な考え方と作成のステップをわかりやすくお話ししています。

ぜひ参考にしてください。

もくじ

0.収支計画書とは現金の動きを把握する一覧表のこと

1.[収支計画書作成ステップ1]固定費の洗い出し

1-1.役員報酬(個人の場合は生活費)

1-2.人件費(アルバイト代などの雇用に係る費用)

1-3.家賃

1-4.広告費

1-5.業種ごとに大きくかかる費用

1-6.その他の費用

2.[収支計画書作成ステップ2]借入金と利息を計上する

3.[収支計画書作成ステップ3]自分の業界の粗利率を探し出す

4.[収支計画書作成ステップ4]最低限必要な売上高を割り出す

5.[収支計画書作成ステップ5]売上根拠を考える

5-1.[現金商売の場合]客単価×座席数×回転数

5-2.[現金商売の場合]標準月、閑散月、繁忙月の3つに分けて作成

5-3.[実店舗を持つ商売の場合]商圏の人口×入店の割合×客単価

5-4.[その他商売の場合]商品別・販売方法ごとに売上根拠を考える

6. [収支計画書作成ステップ6] 実際に収支計算書に落とし込む

7. [収支計画書作成ステップ7] 最低限必要な売上高をクリアできない場合の計画の見直し方

7-1.業界における黒字企業の黄金比率と見比べてみる

7-2.変動費、固定費を見直す

7-2-1.変動費の見直しのポイント

7-2-2.固定費の見直しのポイント

8.[収支計画書作成ステップ8]番外編

8-1.売上根拠を考えるときには、見知らぬ人より見知った人から考える

8-2.ビジネスモデルは「アッパーニッチ」を狙い、「薄利多売」はできるだけ避ける

8-3.継続的に利益を出し続けられるビジネスモデルを考える

8-4.自社だけのオリジナリティを出す

0.収支計画書とは現金の動きを把握する一覧表のこと

収支計画書の作成ステップの前に、まずは収支計画書とはどんなものなのかを押さえておく必要があります。

収支計画書とは、現金の動きを把握するための一覧表のことを指します。

・収支計画書

「現金ベース」で売上、費用、利益の目標数値を表したもの。例えば3月に立った売上が5月に入金される場合、収支計画書では5月に計上される

・利益計画書

「発生ベース」で売上、費用、利益をの目標数値を表したもの。例えば3月に立った売上が5月に入金される場合、利益計画書では3月に計上される

・損益計算書

「発生ベース」で売上、費用、利益の実績値を表したもの。実際に支払った領収書など過去のデータをもとに作成される

税金の計算は通常、発生ベース(これを発生主義といいます)で行われるため、帳簿や決算書のひとつである損益計算書や、利益計算書は発生ベースで計上しています。

飲食店や美容院、整骨院などのいわゆる現金商売は、基本的には売上が現金なので、収支計画書と利益計画書にあまり誤差はありません(カード売上がある場合は別)。

しかし、そうでない商売の場合、請求書を得意先に出しても、入金は1〜2ヶ月先であったりと、売上の発生と実際の現金との動きに誤差が生じます。

そこで、発生ベースの利益計画書では読み取りにくい、実際の現金の動きを表にしたものが、収支計画書です。

金融機関にとって大事なのは、どちらかというと収支計画書です。

金融機関は、現実的に毎月、元金と利息が支払われるかを確認したいからです。

次からは、具体的な収支計画書の作成ステップをお話しします。

1.[収支計画書作成ステップ1]固定費の洗い出し

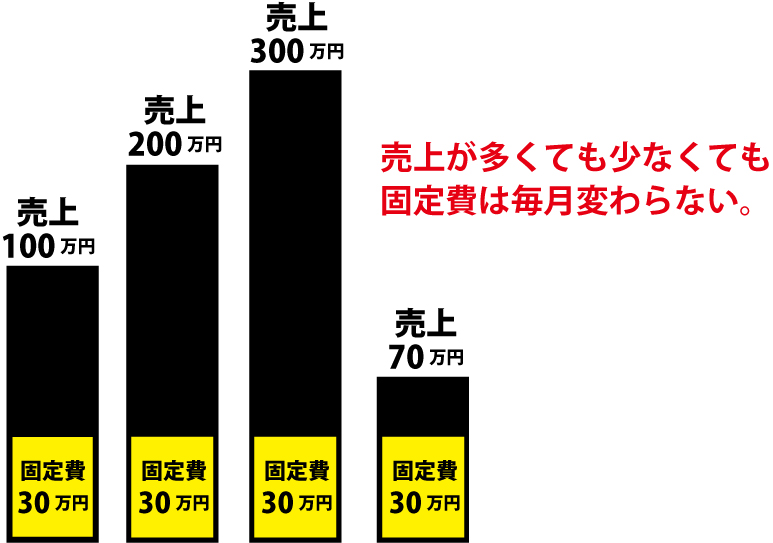

収支計画書作成ステップその1は、固定費の洗い出しです。

・固定費…事業を行うにおいて、売上の上下とは関係なく、毎月固定でかかる費用のこと

まず収支計画書を作成する手順として、最初は売上ではなく、固定費から考えます。

なぜなら、固定費はたとえ売上がゼロであったとしても絶対に支払わなければならない支出であり、この金額を下回るような売上の場合は、それはすでにビジネスモデルとして成り立っていないからです。

収支計画書の作成において、重要となる主な固定費は以下になります。

1-1.役員報酬(個人の場合は生活費)

まずは役員報酬(個人の場合はあなたの生活費)です。

最初は「これくらいあれば最低限生活できるだろう」という金額を設定します。

計画を最後まで立てて、もっと貰えそうだと思えば、増額修正しても良いでしょう。

ここでのポイントは、法人の場合ですと、あなたのお給料は「役員報酬」となることです。

役員報酬は、最初に一度金額を決めると、その期(次の決算後の株主総会)は、金額を固定しなければならないという決まりがあります。

つまり、最初は手堅い金額をもらい、年度末に利益が出たらたくさん貰おう、ということはできない、ということです。

役員報酬の場合は、毎月一定額の数値を収支計画書にも記入しましょう。

役員報酬については「役員報酬を定期同額にする手順と注意点4つ」をご覧ください。

1-2.人件費(アルバイト代などの雇用に係る費用)

人を雇う予定がある場合は、アルバイト代などの人件費を計上します。

時給いくら、1日何時間、月何日働くかを計算した上で、具体的な数値を記入しましょう。

1-3.家賃

店舗を借りる場合は、家賃を計上します。

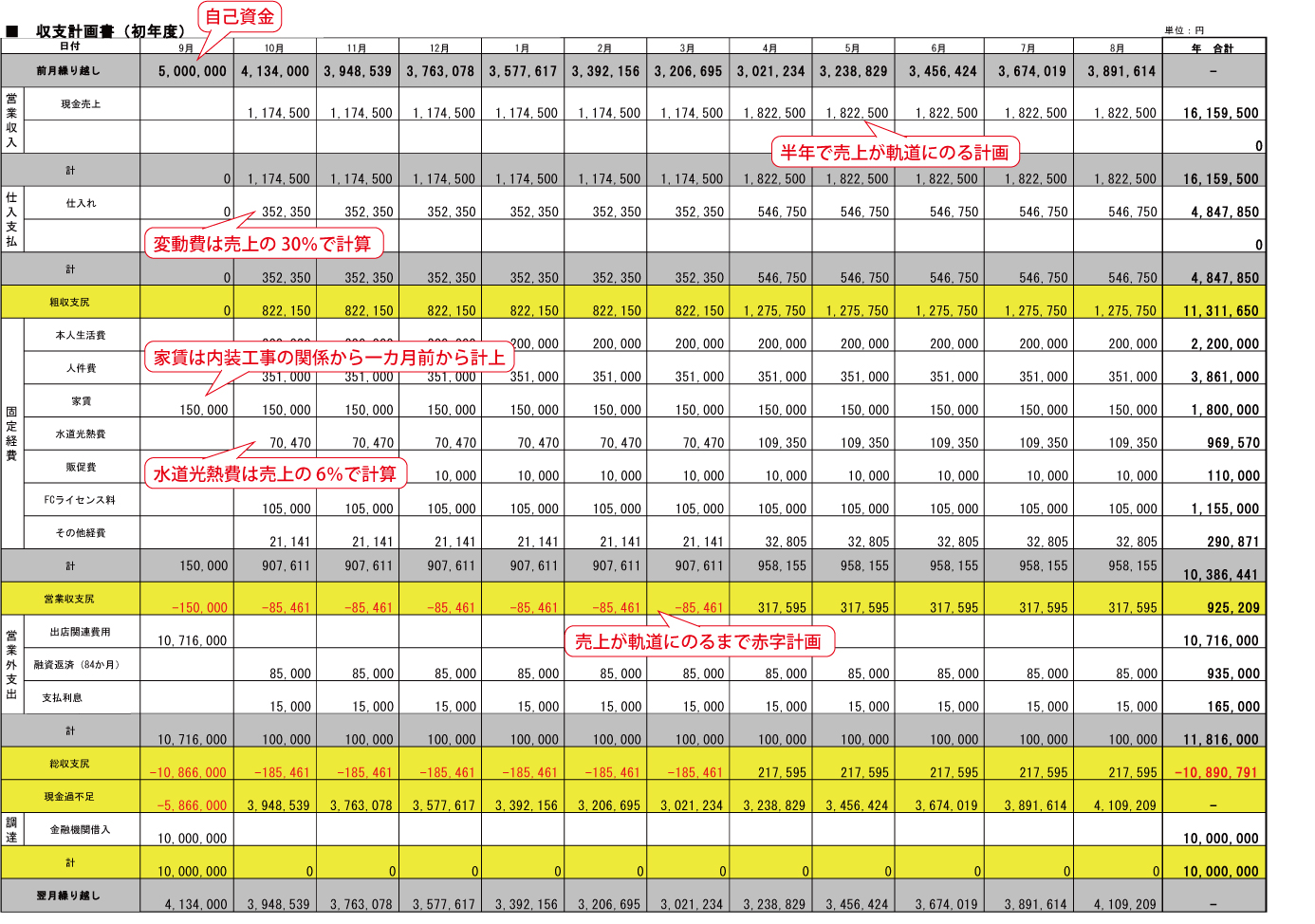

飲食店や美容院、整骨院など開店前に内装工事が必要な場合は、売上の1〜2ヶ月前から家賃の計上が必要です。

自宅兼事務所の場合、事業として使用している部分は家賃として計上出来ます。

賃貸の場合は面積按分(事業に使用している面積の割合で計上)、持ち家の場合は近隣相場価格と比較して計上します。

(※法人から家賃をもらう場合は、不動産所得の確定申告が必要になります)

1-4.広告費

チラシやネット広告など、広告費が毎月かかる場合には計上します。

1-5.業種ごとに大きくかかる費用

その他、業種ごとにそれぞれ大きくかかる費用は変わってきます。

ネット通販なら「発送費」、飲食店なら「水道光熱費」、フランチャイズ加盟店なら「ライセンス料」などです。

- 発送運送費…ネット通販業などは大きくかかります

- 水道光熱費…飲食店、美容院などは大きくかかります

- 通信費…テレアポなど電話をかけることが多い業種

- ライセンス料…フランチャイズ加盟店

- 備品消耗品…仕入れではなく、会社で使用するもの

- 保険料

- 旅費交通費…電車、バス、タクシー、ガソリン代

- 通信費…電話代、切手、レターパックの購入費用

- 接待交際費…お得意様との接待費

- 図書研究費…書籍、セミナー参加費用

- 支払手数料…税理士などへの顧問料

1-6.その他の費用

上記以外の細々した費用は、「その他費用」としてまとめて計上します。

収支計画書では、細かすぎる費用(たとえば自分で使う文房具など)の計上は、表が見にくくなってしまうため、避けたほうがいいでしょう。

大事なことは、大きな費用がどれくらいかかるかを把握することですから、その点を押さえて作成します。

2.[収支計画書作成ステップ2]借入金と利息を計上する

金融機関からの融資(借入金)を検討している場合は、元金の返済額と、利息を計上します。

借入金と利息は、収支計画書の「営業外収支」という欄に記入します。

まだ融資される額が決まっていない創業期の場合は、自己資金(開業にあたって貯めたお金)の2倍程度を目安と考えるのが良いでしょう。

詳しくは「【起業融資】いいスタートを切る起業家が成功させる融資のコツ」をご覧ください。

創業融資の返済期間は、日本政策金融公庫の運転資金ですと、7年が最長(2016年現在)ですが、毎月返済できそうな金額を計算し、その金額を返済するためには、返済期間を何年にすればよいのかを計算して、金額を決定しましょう。

利息の設定は、最近では金利がどんどん下がってはいますが、2~3%くらいに設定しておくのが良いでしょう。

ここではあまり、大きな融資を受ける前提で計画書を立てないほうが無難です。

大きな融資はその分利息負担も大きいですし、大きな融資なしに事業が成り立たないとすれば、それはビジネスモデル自体が甘いと考えたほうが良いです。

融資は、事業を軌道に乗るまでの運転資金であったり、大きな売上が入金されるまでのつなぎである場合はよいですが、当面の生活資金を捻出するための融資はおりません。

融資なしには生活が成り立たないのであれば、ビジネスモデルから考え直したほうがよいでしょう。

3.[収支計画書作成ステップ3]自分の業界の粗利率を探し出す

ステップ3は自分の業界の粗利率(あらりりつ)がいくらなのかを探し出します。

これは、ステップ4で最低限、毎月必要な売上高を割り出すのに必要な数字です。

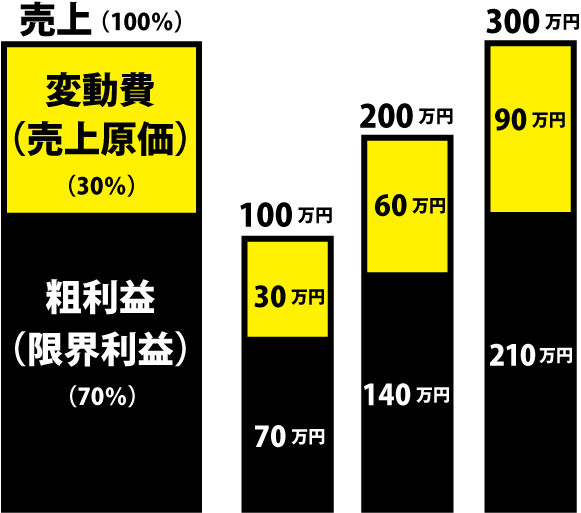

・粗利益(限界利益)…売上高から変動費を引いたもの。粗利率を出すときは100%―変動費率

・変動費(売上原価)…売上に比例して発生する費用のこと。主なものに、仕入れ、材料費、外注費などがある。

もし自分の業界の変動費率がいくらなのか知っている場合はそれを利用します。

わからない場合は、以下のリストから自分の事業に似た業界の変動費率を探して当てはめます。

ここでは、イタリア料理店を参考にします。

・イタリア料理店の変動費…30%(表では売上原価と記載されています)

変動費率30%のイタリア料理店の例

・売上100万円…変動費(仕入)30万円

・売上200万円…変動費(仕入)60万円

・売上300万円…変動費(仕入)90万円

このように、変動費は売上が上がるのと比例して上がっていきます。

反対に、売上が下がれば変動費も下がります。

イタリア料理店の粗利率(表では限界利益と記載されています)は、70%です。

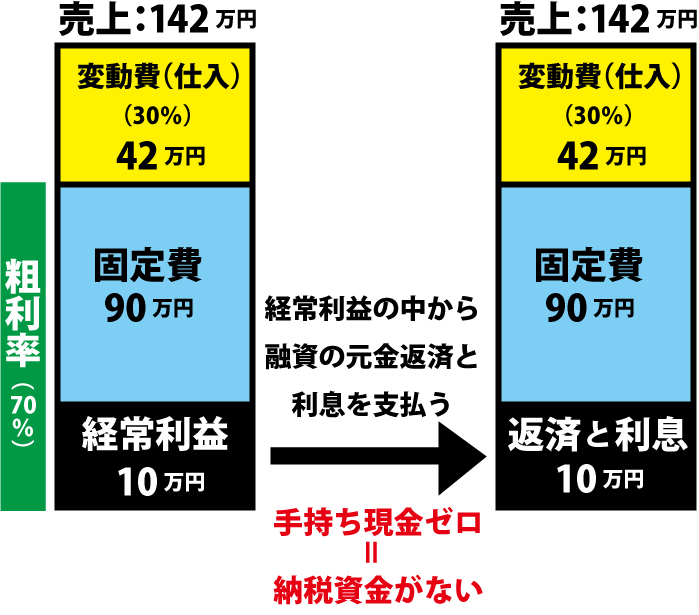

4.[収支計画書作成ステップ4]最低限必要な売上高を割り出す

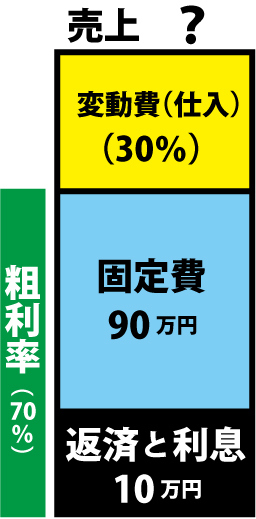

ステップ1で固定費、ステップ2で返済金額を考え、ステップ3で粗利率を探し出したら、ステップ4ではそれらを用いて最低限必要な売上高を割り出します。

計算式は以下の通りです。

・(固定費+返済金・利息)÷粗利率=最低限必要な売上高

(例)イタリア料理店の場合

・ステップ1.固定費…90万円

・ステップ2.返済金と利息…10万円

・ステップ3.粗利率…70%

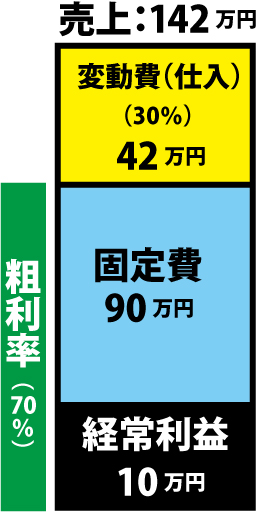

イタリア料理店の最低限必要な売上高

(90万円+10万円)÷70%=142万円

イタリア料理店の最低限必要な損益構成

・売上高…142万円

・変動費(仕入)…42万円(142万円×30%)

・固定費(給与や家賃など)…90万円

・借入返済と利息…10万円(元金と利息は経常利益の中から支払います)

・手持ち現金…ゼロ

上記を見てわかるとおり、手持ち現金がゼロになる、毎月最低限必要な売上高は142万円ということになりました。

収支計画書を作成するときには、最低限この142万円が現実的に可能な数値なのかを考える必要があります。

毎月最低限必要な売上高をクリアできるような「売上根拠」を示さなくてはなりません。

ただ、手持ち現金がゼロになると、納税資金や来期の運転資金もないことになりますので、これらを考慮するとまだ足りないことは覚えておいてください。

5.[収支計画書作成ステップ5]売上根拠を考える

1〜4までのステップで、最低限必要な売上高の割り出し方がわかりました。

ステップ5では、この売上高を最低限クリアできるだけの売上根拠を考える必要があります。

この売上根拠がどれだけ現実的で実現可能かが、その事業が成功するカギと言えます。

「たぶん大丈夫だろう」「これくらいいくといいな」ではなく、根拠が大切です。

考え方は以下の通りです。

5-1.[現金商売の場合]客単価×座席数×回転数

飲食店、美容室、整骨院などのいわゆる「現金商売」の場合は、1人あたりの客単価×座席数×回転数を考えます。

・客単価

1人のお客様が1回のお会計でどれだけのお支払いがあるかの平均値です。

例えば、飲食店だとランチなのかディナーなのか時間帯によっても違いますし、美容室であれば七五三や卒業式、入学式のシーズンなど季節によっても違います。

・座席数

そのお店にどれだけの席数があるかです。

カウンター席、4人席など種類によっても客単価が変わる場合があれば、それも売上根拠に含めます。

・回転数

同じ席を何人の人が入れ替わりで座るかを表します。

例えばランチ3時間、11時に1人、12時半に1人座ると、回転数は「2」になります。

もし、4人席に2人の客が座った場合は0.5です。

席数54のお店があっとして、満席になって初めて回転数「1」です。

基本、4人席でも4人座るとは限らず、カウンター席でも1つ間を空けて座ることもあるため、満席になることは少ないと考えられます。

回転数は、平日、休日、季節によっても変化します。

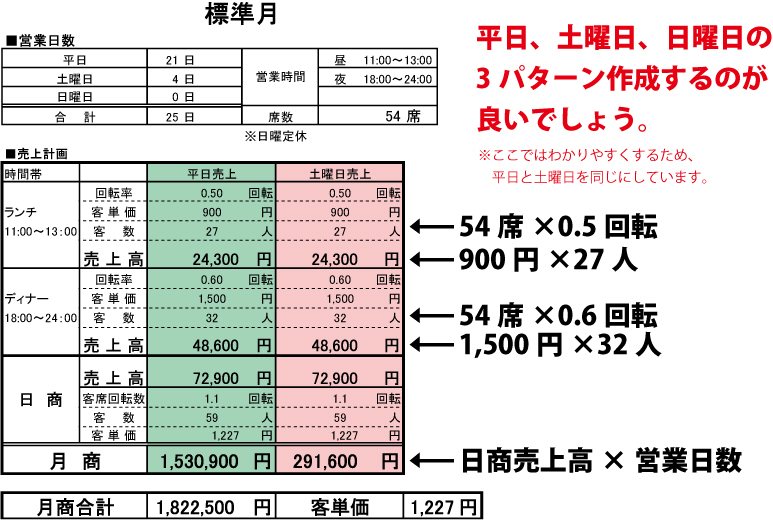

[イタリア料理店の売上根拠例]

お店の前提

・ランチ…11時〜13時/ディナー…18時〜24時

・客単価…ランチ 900円 /ディナー1500円

・座席数…54席(全てテーブル席)

・回転数…ランチ0.5回転/ディナー…0.6回転

・ランチの1日の売上高…900円×54席×0.5=24,300円

・ディナーの1日の売上高…1500円×54席×0.6=48,600円

イタリア料理店の1日の売上高…72,900円/日商

1ヶ月の稼働日数25日だった場合…1,822,500円/月商

上記の例の場合、一カ月の売上高は約182万円となりました。

ステップ4で計算した最低限必要な売上高が142万円でしたので、上記の売上根拠はクリアです。

もし、最低限必要な売上高をクリアできなかった場合の考え方は、このあとお話しします。

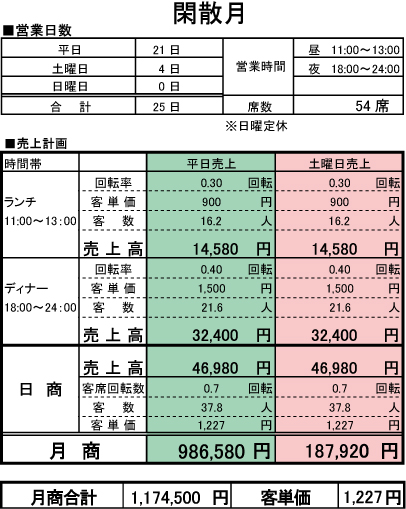

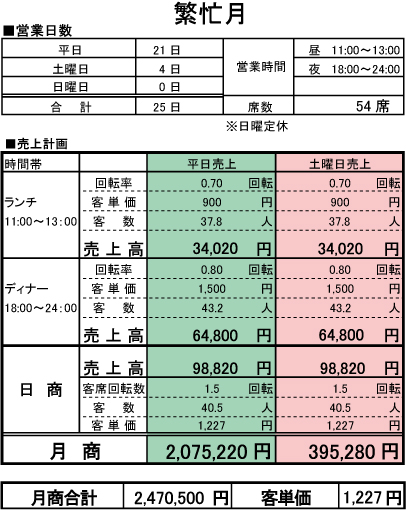

5-2.[現金商売の場合]標準月、閑散月、繁忙月の3つに分けて作成

上記では、1ヶ月の売上高を計算しました。

しかし、季節などの要因によっては、あまりお客様が来ない時期もあれば、反対にとても忙しくなる月もあると思います。

閑散月や繁忙月があるのに、1年間同じ売上高を12ヶ月分並べるのは、売上根拠としては現実味の薄い計画書となります。

ですから、季節などによって閑散月や繁忙月がある場合には、3つの売上根拠を作成します。

[イタリア料理店の3つの売上根拠例]

・客単価…ランチ 900円 ディナー1500円

・座席数…54席(全てテーブル席)

・標準月…回転数→ランチ0.5回転 ディナー0.6回転【月商182万円】

・閑散月…回転数→ランチ0.3回転 ディナー0.4回転【月商117万円】

・繁忙期…回転数→ランチ0.7回転 ディナー0.8回転 【月商247万円】

上記3つを作成するとわかるとおり、閑散月には最低限必要な売上高である142万円を下回ってしまいました。

必ずしも、下回ってしまう月があることが計画書として悪いわけではありません。

標準月を12ヶ月並べただけの、現実味の薄い計画書よりも、閑散月を前もって把握することで、あらかじめ資金繰りの計画を立てることが可能となるからです。

ただし、通期で利益を出すことが大前提です。

最低限必要な売上高をクリアできなかった場合の考え方は、このあとお話しします。

5-3.[実店舗を持つ商売の場合]商圏の人口×入店の割合×客単価

飲食店や美容室、整骨院などの現金商売やサービス業、小売業などの実店舗を持つ商売の場合は、以下のような式で売上根拠を求めます。

・商圏の人口×入店の割合×客単価

実店舗を持つ商売の場合は、売上の上限が決まってしまいます。

例えば、1日に100人に売り上げないと最低限必要な売上高をクリアできないとしても、そもそもその店の前を1日に10人しか通らないようでは話になりません。

実店舗を持つ商売の商圏の人口や入店の割合の考え方は以下の通りです。

[商圏の人口]

・駅前徒歩圏内…最寄駅の乗降客数と周辺の地域住民

・特定の学校や企業周辺…学校、企業など特定のものの近くは、そこに通う人の人数

・ランドマーク周辺…特定のランドマークの集客数

・周りに集客を見込めるものが何もない場合…商圏を広げるためには自前の駐輪場や駐輪場の契約などが必要です

・その他、企業・個人、昼・夜間人口、世帯数、所得、性別、年齢などを具体的に把握する必要があります。

[入店の割合]

1番簡単なのは、近隣の競合他社、もしくはそれに類似しているお店をリサーチすることです。

入店の割合はマーケティング方法によっても大きく変わるものですから、目標にしているお店があれば参考にします。

1回の来店で終わらないよう、リピート、口コミされるような工夫も大切です。

[生花店の例]

・駅徒歩5分、駐車場なし

・近隣はファミリー層の多い住宅街

・商圏は駅を利用する人と近隣住民

・母の日、年末年始、年度末年度始が繁忙期

・ 繁忙期以外は、普段使いできるようなワンコインアレンジメントフラワーが主力商品

・最寄駅の1日の乗降客数 10000人+近隣住民 3000人 × 0.03× 客単価1000円 = 月商39万円

5-4.[その他商売の場合]商品別・販売方法ごとに売上根拠を考える

その他の商売の場合は、商品別や販売方法ごとに毎月の売上根拠を考えます。

基本的には、売上が毎月一定の商売の方が少ないものです。

例えばA商品は8月のみ大きな売上が上がり、B商品は3ヶ月に1回大きな売上が上がるなど、売上には波があります。

大きな売上入金がある月は良いですが、問題は入金のない月です。

入金の少ない月は、最低限必要な売上高をクリアすることができない可能性があります。

そういった場合に資金繰りをどうするのか、あらかじめ計画を立てるのが収支計画書の目的の1つとなります。

最低限必要な売上高をクリアできない場合にどうするかはこのあとお話しします。

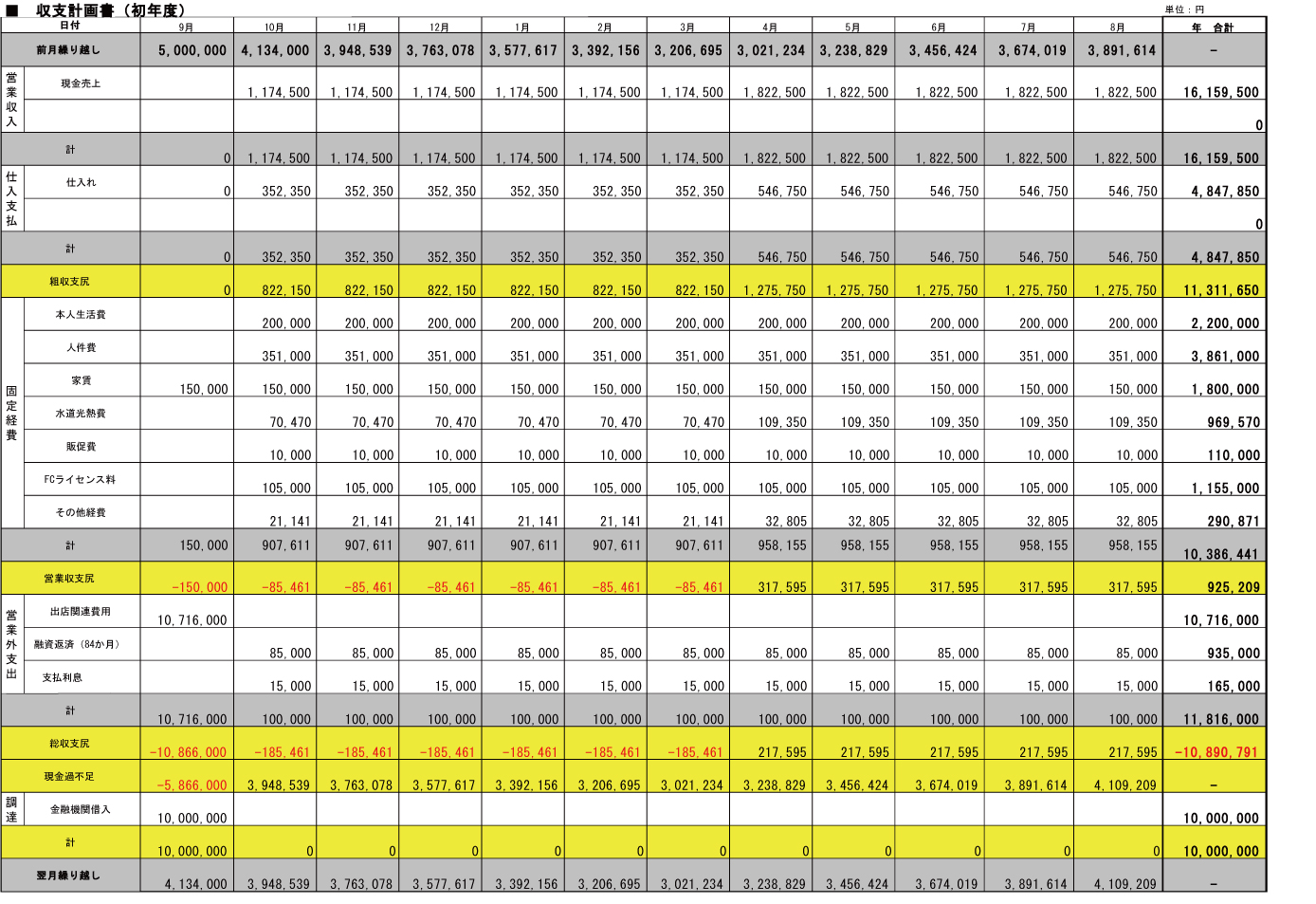

6.実際に収支計算書に落とし込む

7.[収支計画書作成ステップ7]最低限必要な売上高をクリアできない場合の計画の見直し方

ステップ6までで収支計画書を作成し、最低限必要な売上高をクリアできなかった場合、もしくはどうしても赤字になってしまう場合は、計画の見直しをしなければなりません。

また、クリアできた場合にも、それが本当に実現可能な数値であるかどうかを精査するためにも、ステップ7は重要になります。

以下のような手順で見直しをします。

7-1.業界における黒字企業の黄金比率と見比べてみる

まずは自分の立てた数字が、業界における黒字企業の黄金比率と見比べてみます。

具体的には[収支計画書作成ステップ3]自分の業界の粗利率を探し出す、で使用した表を参考にします。

もし自分の業界がなければ、ネットなどを利用してできる限り調べてみましょう。

自分の立てた計画の固定費や変動費が、業界標準と比べて大きく異なる箇所がある場合は、そこが計画を狂わせている原因の可能性があります。

7-2.変動費、固定費を見直す

次にやることは、変動費と固定費の見直しです。

売上を増やすことは簡単ではありませんから、まずは削れるところを削ること考えます。

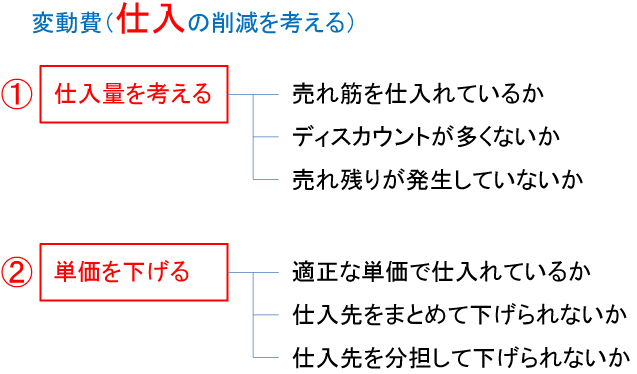

7-2-1.変動費の見直しのポイント

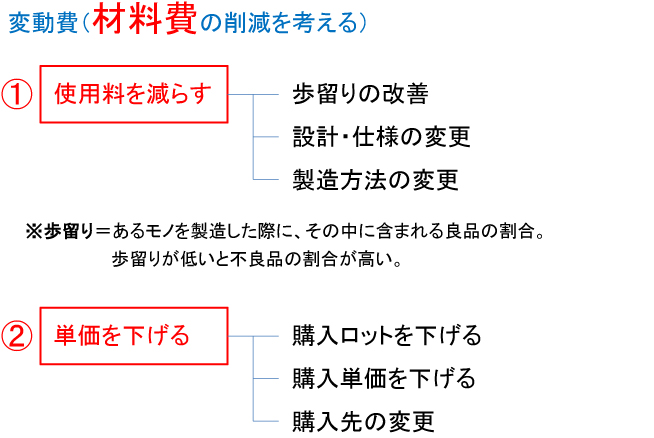

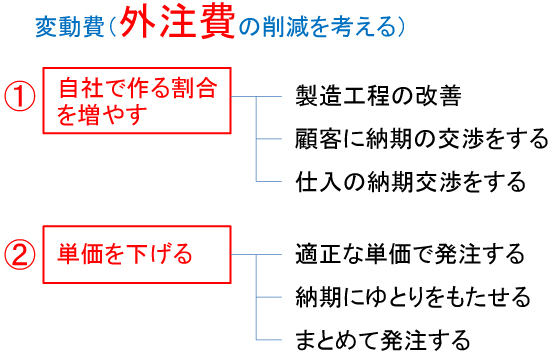

変動費の見直しのポイントは、材料費と外注費、仕入れです。

材料費の見直しのポイント

・使用量を減らす/単価を下げる

外注費の見直しのポイント

・外注しないで社内で作ることも検討/外注単価を下げる

仕入れの見直しのポイント

・仕入れ量が適正かどうかを見直す/仕入単価を下げる

3つのポイントのうち、共通していることは単価を下げることです。

取引先との交渉が可能かどうか、もしくは取引先の変更を検討するなど、単価を下げられるかを考えます。

あとは量を減らすことですが、変動費は売上と比例していますので、量を減らしすぎると売り時になってモノがない場合もありますなら、慎重に計画を立てましょう。

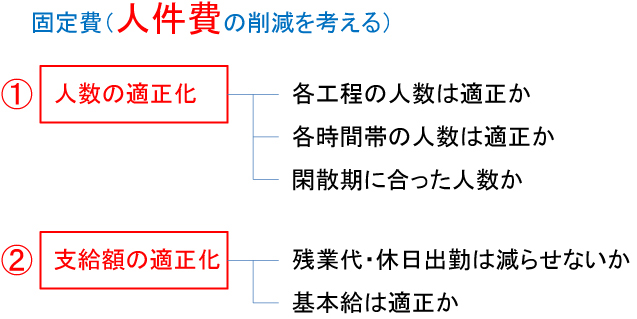

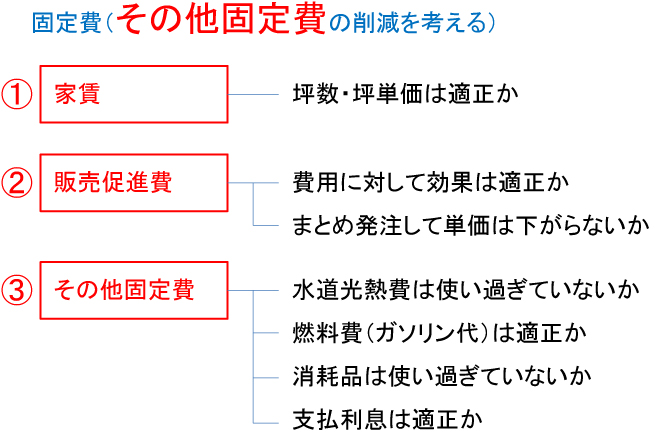

7-2-2.固定費の見直しのポイント

固定費の見直しのポイントは、人件費、家賃、販売費です。

人件費の見直しのポイント

・人数が適正か見直す/支給額が適正か見直す/残業、休日出勤を見直す

その他の見直しのポイント

・家賃の見直し…坪数、坪単価が適正かどうかを見直す

・販売費の見直し…費用対効果はあっているか/相見積もり、まとめ発注を検討

・その他見直し…ガソリン代など交通費、消耗品、水道光熱費、融資の利息支払い

固定費は、売上とは関係なく毎月支払わなければいけないお金ですから、ここを削ることができればかなりの改善になります。

人件費の適正額については、求人広告などと見比べて判断します。

家賃についても、近隣の店舗と見比べて高すぎないかを判断します。

ただ、固定費は下げすぎるのもよくありません。

人件費を下げると社員のモチベーションの維持や良い人材の採用に響きますし、家賃を下げるといい物件には契約できなくなります。

販促費を下げると売上に直接的に響く可能性が高くなります。

7-1でお話ししたように、まずは業界標準と比較しながら、適切な額に設定することもひとつの手段です。

しかし、矛盾したことを言うようですが「業界標準と見比べて、高すぎず低すぎずが絶対正解」とも言い切れません。

見直し方としては、売上高を「100」としたときに、何かの比率を上げたいのであれば、何かの比率を下げなければいけない、ということを覚えておいてください。

どの比率をどれくらい上げ下げしたらすればいいのかは、その会社の戦略や資本力、世情などさまざまな要因がありますので、一概には言えないところが難しいところでしょう。

しかし、売上が大きく見込めるからといって、固定費を高くするのはリスクが大きいですので避けたほうが無難です。

8.収支計画書作成ステップ番外編

ここからは、収支計画書を作るにあっての番外編です。

上記6までの収支計画書の作成がきっちり作り込まれていることが1番大切です。

8-1.売上根拠を考えるときには、見知らぬ人より見知った人から考える

売上根拠を考えるときには、まずは見知らぬ人より見知った人からどれだけ売上があげられるかを考えましょう。

・地上戦営業…人脈・ネットワークなど、見知った人への営業

・空中戦営業…WEB・チラシなど知らない人への営業

社長1人、もしくは小規模で起業する場合は、知らない人をターゲットとする空中戦はリスクが高いと言えます。

なぜなら、空中戦は地上戦に比べてコストが高く、売上見込みが立たないからです。

もちろん地上戦と空中戦を同時進行で進めるのは問題ありませんが、初めから空中戦のみで売上見込みを立てるのは非常に危険と言えます。

成功している経営者は、自分の人脈をとても大切にしていて、まずはそこからの売上に注力しているものです。

まず最初は、より確実に実績を出せる地上戦営業に力を入れましょう。

8-2.ビジネスモデルは「アッパーニッチ」を狙い、「薄利多売」はできるだけ避ける

ビジネスモデルを考える時は「アッパーニッチ」を狙い、「薄利多売」はできるだけ避けるのが成功のコツです。

・アッパーニッチ…高級、高付加価値のスモールマーケットのこと。反対用語に「ロアマス」があり、低価格帯のBIGマーケットのことを指します。

・薄利多売(はくりたばい)…一つの商品の利益を少なくして大量に売り、全体として利益が上がるようにすること。

薄利多売は、資本力のある大手企業がとるべき商法であり、資本力のない小規模企業が行うと、すぐに資金繰りに困ることが予想されます。

しかし、高級、高付加価値のスモールマーケットは、購買者も少ないため、マーケティング方法に工夫が必要です。

8-3.継続的に利益を出し続けられるビジネスモデルを考える

ビジネスモデルを考える時には、「継続的に利益を出し続けられるかどうか」を考える必要があります。

しかし、ひとことに利益と言っても、実は利益にはいろいろな利益が存在します。

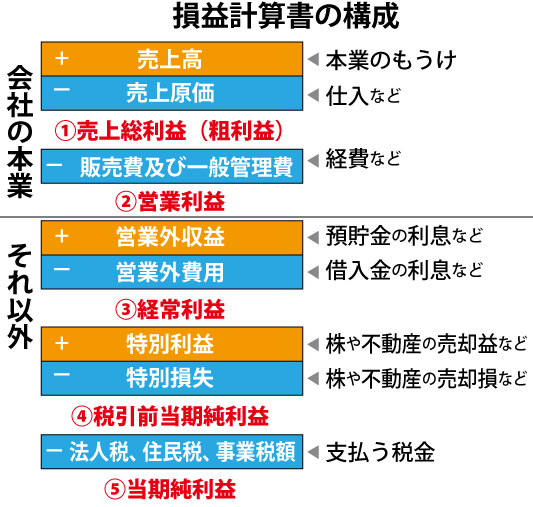

・粗利益(あらりえき)…売上から変動費(仕入れなど)を引いた利益のこと。正式には「売上総利益」と呼ばれ、損益計算書では1番最初に出てきます。

・営業利益…売上から変動費と経費(家賃や人件費、広告費など)を引いた利益。会社が本業で稼いだ利益を表します。

・経常利益(けいじょうりえき)…借入金の元金や利息支払い、受取利息などを足し引きしたもの。本業で稼いでも借入金が大きいと経常利益はマイナスになります。

・税引き前当期純利益(ぜいびきまえとうきじゅんりえき)…本業とは関係ない株の売買などを足し引きしたもの。

・当期純利益…法人税、住民税、事業税などを差し引いたもの。

詳しくは「初心者向け|社長の最低限おさえるべき損益計算書の見方」をご覧ください。

利益は上から順番にどんどん少なくなっていきます。

ビジネスモデルを考えるにあたって、まず大切なのは「粗利益」です。

経営者によくありがちなのが「売上さえ上がっていればなんとかなるだろう」という考え方です。

しかし本当に経営者が考えるべきは、売上よりも「毎月の粗利益がどの程度残るか」を常に意識することです。

具体的には、先ほどお話しした黒字企業の粗利益率をクリアできることが目標です。

なぜ粗利益が大事なのかというと、粗利益からすべての経費支払いが行われるからです。

つまり、粗利益の金額以上に経費を使わなければ毎月少しずつでもお金は会社に残ります。

逆に粗利益が少ないビジネスモデルは、それだけ資金繰りリスクが高いのです。

ビジネスモデルを考えるときには、粗利益が残りやすい、変動費(仕入れ)支払いのできるだけ少ないビジネスモデルを考えるのが良いでしょう。

単発ではなく、継続的に利益を出し続けられるビジネスモデルであることはとても重要な要素です。

なぜなら、その利益を次のビジネスに投資し、事業を大きくしていくからです。

そして利益の出ていない会社には、金融機関は融資をしてくれません。

継続的に利益を出し続けられるビジネスモデルを考えましょう。

8-4.自社だけのオリジナリティを出す

ステップ7までで、最低限必要な売上高をクリアし、業界標準と見比べて問題ない収支計画書が作成できたら、自社だけのオリジナリティを出してもいいでしょう。

もちろん、今のままでも充分に黒字を目指せる手堅い収支計画書ではあります。

しかし、さらに一歩抜き出るために、この収支計画書をベースとして、数字の見直しをすることを考えても良いでしょう。

例えば、とても良い立地の店舗を格安で借りられる場合は、標準よりも20%高い材料費を使って「一等地で一流料理を格安で食べられる料理店」というオリジナリティを出すこともできます。

これは、標準よりも低い家賃を、材料費に回している例です。

ここでの注意点は、いきなり標準から外れた計画を立てるのではなく、ベースをしっかりと作り込んだ上で、オリジナリティを出しているという点です。

あなたの思い描くような会社を実現させる経営をするためにも、どんぶり勘定ではなく、まずは根拠のある現実的な計画をつくりましょう。

ステップ7までの収支計画書が実現可能なものに仕上がった上で、オリジナリティを出しましょう。

最後に

いかがでしたでしょうか。

収支計画書は、金融機関からの融資を検討している場合に作成することが多いですが、成功している経営者であれば、融資とは関係なく必ず作成しているものです。

収支計画書を作成し、資金繰りがうまくいくよう常に考えることが、経営者の最も大切な役割のひとつと言ってもよいでしょう。

自分ひとりで作成するのが困難な場合は、税理士などに相談してみてもよいでしょう。