個人事業主は、サラリーマンと違って自分で所得税など税金の計算をしますので、節税対策のことも特に気になるのではないでしょうか。

個人事業主の方でもポイントとコツで、場合によっては大きく節税することが可能です。

ここでは、個人事業主ができる節税対策のポイントをご紹介しますので、ぜひ参考にして、賢く節税対策をしてください。

もくじ

1. 必要経費の計上を行う

2. 青色申告を取り入れる

2-1. 65万円の青色申告特別控除

2-2. 青色事業専従者給与

2-3. 赤字の3年繰越し

3. 健康保険を選択する

4. 年金に加入する

5. 小規模企業共済に加入する

6. 倒産防止共済に加入する

7. その他、各種控除5つのチェック項目

7-1. 寄附金控除(ふるさと納税含む)

7-2. 住宅ローン控除

7-3. 医療費控除

7-4. 生命保険・地震保険料控除

7-5. 雑損控除

1. 必要経費の計上を行う

個人事業主の必要経費の計上は、所得を減らし、税金を少なくするのためのもっとも重要な要素です。

基本的には「事業に関わるもの」は必要経費にできます。

経費にするために必要なものは以下のとおりです。

- レシート

- 領収書

- 出金伝票

レシートが発行される場合は、わざわざ手書きの領収書をもらう必要はありません。

レシート・領収書をもらうことが困難な場合に限り「出金伝票」を起票することで経費にすることができます。

例えば、事業に関係ある慶弔見舞金などの場合です。

その場合は、相手先の名前や金額、日時を書いた出金伝票の作成や、取引の事実のわかる招待状やお礼状をいっしょに保存しておくと良いでしょう。

電車やバスの交通費などは、日付や経路、金額など一ヶ月分を一枚にまとめてもかまいません。

反対に以下のものは経費に計上できません。

- 事業主個人で使用するもの

- 家庭用のもの

- 事業には無関係のもの

- 生計を一にする家族・親族への支払い

- 金融機関からの借入金の元金・住宅ローンの元本

- 敷金

- 1点の購入価額が10万円超のもの(一括で経費計上されず、耐用年数に応じて減価償却費として経費計上されます)

- 交通違反等の罰金・反則金

2. 青色申告を取り入れる

個人事業主の青色申告者にはいろいろなメリットがありますが節税に関するメリットには以下の3点があります。

- 65万円の青色申告特別控除

- 家族に支払った給与を経費にできる(青色専従者給与)

- 赤字を 3 年繰り越すことができる

2-1. 65万円の青色申告特別控除

65万円の青色申告特別控除とは、所得金額から最高65万円を控除して税金を少なくすることができるメリットです。

青色申告特別控除を受けるには、いくつかの要件がありますので詳しくは「65万円青色申告特別控除のメリットを受けるためのポイント」をご覧ください。

2-2. 青色事業専従者給与

個人事業主の青色申告は、家族に支払った給与を経費にすることができます(青色事業専従者給与)。

経費にすることができると、家族へ支払った給与分を売上から差し引くことができ、税金を少なくすることができます。

青色申告専従者給与にも以下の要件があります。

- 青色申告者と生計を一にする配偶者か親族

- その年の12月31日現在の年齢が 15 歳以上

- 6 カ月を超える期間(もしくは事業年度の 2 分の 1 超)もっぱら事業に従事していること

- 届出書に記載されている金額の範囲内で支払われていること(金額が過大すぎると認められません)

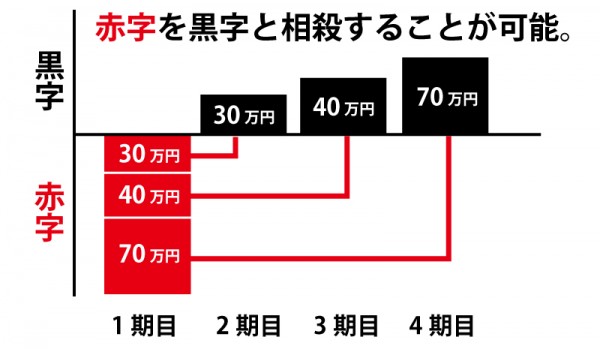

2-3. 赤字の3年繰越し

個人事業主の青色申告は赤字を 3 年繰り越すことができ、これも大きな節税対策になります。

赤字を繰り越せるメリットは、 例えば2 期目、 3 期目に黒字となった場合に、 1 期目の赤字と相殺することができることです。

黒字を減らすことができれば、納める税金を少なくすることができます。

3. 健康保険を選択する

健康保険料は「社会保険料控除」として全額を所得から差し引けます。

所得から社会保険料控除を差し引き、所得を少なくすることで税金を安くすることができます。

社会保険料控除は、自分と生計を一にする配偶者や、その他の親族の負担すべき社会保険料を支払った場合にも控除できます。

個人事業主は、自分で加入する健康保険を選ぶ必要があります。

健康保険の種類は以下の通りです。

- 国民健康保険…お住まいの市区町村に加入。健康保険料は前年度の収入に応じて保険料が増減する

- 業種ごとの健康保険組合…業種ごとの健康保険組合があれば加入できる。保険料は組合ごとに違う。国民健康保険組合がある業種は、土木・建築、医師、税理士、文芸・美術関連職など。

- 健康保険組合の任意継続…退職する前の会社の健康保険を継続。在職中は会社と折半だった保険料を全額自己負担しなくてはいけない

4. 年金に加入する

年金も社会保険料控除として全額を所得から控除できます(民間の生保が販売している個人年金の控除額は別途計算方法があります)

個人事業主が入れる年金は国民年金だけではありません。

実は国民年金に付加できる年金が3種類ほどあります。

保険料は自分で負担しなくてはいけませんが、掛金の全額が社会保険料控除の対象となり、節税対策としても有利です。

- 国民年金…国が運用している年金。配偶者がいる場合は夫婦二人分の保険料を支払わなければいけない。保険料は一律。

- 付加年金…国が運用している年金。国民年金に上乗せで付加。自営業者(第1号被保険者)のみ加入できる。ただし国民年金基金との併用は出来ない。保険料は月額400円

- 国民年金基金…国が運用している年金。国民年金に上乗せで付加できる。月々の掛金が一定で、かけた口数により受け取る年金額が変わる。掛金の全額が社会保険料控除の対象となり、節税対策としても有利。

- 確定拠出年金(日本版401k)…私的年金の一つ。資金を運用したものを老後の受給額として支払われる。商品と掛金を自分で選んで運用するので、毎月の掛金(拠出)は確定していても、将来の受給 額は運用結果により上下する場合がある。ただ、元本確保型の商品を選択することも可能。掛金の全額が社会保険料控除の対象となり、節税対策としても有利。 加入は銀行や保険会社、証券会社など。

5. 小規模企業共済(しょうきぼきぎょうきょうさい)に加入する

小規模企業共済は、個人事業をやめた時や、会社役員を退職した後の生活資金等をあらかじめ積み立てておく共済制度です。自分で自分のために退職金を積み立てておく制度になります。

小規模企業共済掛金は、税法上、全額が「小規模企業共済等掛金控除」として所得から控除されるので節税対策として有利です。

加入資格は、常時使用する従業員が20人以下(商業とサービス業では5人)の個人事業主や会社の役員です。

掛金月額は、1,000円から7万円までの範囲(500円刻み)で自由に選べます。

また、共済契約者は払い込んだ掛金合計額の範囲内で、事業資金などの貸付け(担保・保証人不要)が受けられます。

一時的にまとまったお金が必要になったときなどに、共済を解約することなく現金を都合出来るので便利です。

個人事業主にはメリットが大きいので、ぜひ小規模企業共済を検討しましょう。

6. 倒産防止共済(とうさんぼうしきょうさい)に加入する

倒産防止共済(経営セーフティ共済)とは、取引先が倒産した場合に、自らが連鎖倒産や、経営難におちいるなどの事態を防止するために貸付けを行う共済制度です。

倒産防止共済の掛金は、事業所得の必要経費にすることができるので、節税対策としても有効です。

掛金月額は、5,000円から20万円までの範囲で、5,000円刻みで自由に選ぶことができます。

加入条件は、1年以上事業を行っている中小企業者です。

取引先が倒産した場合には、共済金の貸付けとして「回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」のいずれか少ない額が貸付限度額として貸付されます。

倒産防止共済のもう一つのメリットが、12ヶ月以上掛金を払い込んで解約(任意解約)すると「解約手当金」を受け取れることです。

解約手当金は、掛金納付月数が12ヶ月なら掛金総額の80%ですが、掛金納付月数が40ヶ月(3年4ヶ月)以上になると掛金総額の100%となります。

解約手当金は税法上、事業所得の雑収入に算入されます。

7. その他、各種控除5つのチェック項目

個人事業主でなくても、サラリーマンでも使用できる節税として、4つの控除があります。

- 寄附金控除(ふるさと納税含む)

- 住宅ローン控除

- 医療費控除

- 生命保険・地震保険料控除

- 雑損控除

7-1. 寄附金控除(ふるさと納税含む)

寄附金控除とは、ある特定の団体(赤十字や市区町村など)に寄附をした時、寄附金額から2000円を引いた金額を所得税や住民税から控除できるというものです。

ふるさと納税もこの寄附金控除にあたります。

詳しくは「今さら聞けない「ふるさと納税」の仕組みと8つのポイント」をご覧ください。

7-2. 住宅ローン控除

住宅ローン控除とは、年末調整で差し引かれた源泉所得税のうち、平成27年度であれば年末のローン残高の1%を限度として10年間にわたり所得税・住民税の額から控除されます。

7-3. 医療費控除

医療費控除とは、自分や家族が病気や怪我のために病院にかかった治療費や、薬局で買った風邪薬などの医療費などを、所得から控除できるものです。

自分と家族を合わせた医療費の合計から、保険で補てんされた金額を引いたものが「10万円」を超えた場合に、その越えた部分の金額が控除の計算対象になります。

(ただしその年の総所得金額が200万円未満の人は、10万円ではなく、総所得の5%を越えた部分の金額が控除の計算対象です)

7-4. 生命保険・地震保険料控除

生命保険料控除は、生命保険料を支払った場合に受けることができます。

平成24年1月1日から、一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3種類になりました。

3種類の合計で、12万円を限度として控除が受けられます。

地震保険料控除は、損害保険などに契約した際に、オプションで地震での損害に対する保険料を支払った場合に受けることができる控除です。

5万円を限度として控除を受けることができます。

7-5. 雑損控除

雑損控除とは、災害や盗難・横領などによって損害を受けた場合に、所得から控除できるものです。

雑損控除は、自然災害のような予期せぬ被害が対象となり、盗難の場合には、盗難されたものが生活上必要な場合のみ対象となります。

また、振り込め詐欺のような、詐欺や恐喝は対象となりません。

最後に

いかがでしたでしょうか。

個人事業主が1円でも多く節税するための7つのポイントをご説明しました。

個人事業主の方でもポイントとコツを押さえれば、場合によっては大きく節税することも可能ですので、ぜひ参考にしてください。