役員報酬の減額は、事業年度開始日から3ケ月以内に株主総会にて決定し、原則は事業年度中には変えることができません。

もし、しらずに減額をすると、損金に算入(税金を減らす)ことができないことがあるので、注意点をしっかり押さえておく必要があります。

ここでは、役員報酬を変更するための手順と、その注意点をお話していますので、ぜひご参考にしてください。

もくじ

1. 役員報酬の減額の方法には2パターン

1-1. 事業年度開始日から3ケ月以内の減額

1-2. 事業年度の途中の減額

2. 事業年度途中での役員報酬の減額が認められなかった場合

3. 役員報酬の減額手続きの手順

4. 役員報酬減額の議事録ひな形

1. 役員報酬の減額の方法には2パターン

役員報酬の減額の方法には2パターンあります。

・事業年度開始日から3ケ月以内(原則はこちら)

・事業年度の途中

以下に、その方法と注意点をお話します。

1-1. 事業年度開始日から3ケ月以内

原則として、役員報酬は事業年度開始日から3ケ月以内に、株主総会にていくらを毎月一定額支払うかを決定し、原則変えることはできません。

この毎月一定額を支払う金額(定期同額給与といいます)は、損金に算入(税金を減らす)ことが認められています。

役員報酬を損金に算入できるかどうかは、納める税金に大きな差が出ますのでとても大切な点です。

次に、事業年度途中での減額の要件についてご説明しますが、減額であっても役員報酬の変更は厳しい要件がありますので、出来る限り事業年度開始日から3ケ月以内に減額しましょう。

1-2. 事業年度の途中

上記のとおり、役員報酬の減額は、原則事業年度開始日から3ケ月以内でないと変更ができません。

つまり、予想していたよりも経営がうまくいかなくて赤字になる場合であっても簡単には減額が出来ないということです。

ただ、経営状況の悪化に伴なって、株主や債権者、取引先等との関係上、役員給与の額を減額せざるを得ない事情がある場合は、特別に事業年度途中の減額も認めています。

帳簿の数値がかなり悪化したことや、倒産の危機にひんしたことだけでは認められない場合がありますので注意が必要です。

経営状況が著しく悪化し、第三者である利害関係者との関係上、役員給与の額を減額せざるを得ない状態とは以下のようなことを言います。

減額せざるを得ない状況

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

- 売上の大半を占める主要な得意先が1回目の手形の不渡りを出したというような客観的な状況

- 主力製品に欠陥があることが判明して、今後、多額の損害賠償金やリコール費用の支出が避けられない場合

- 役員が病気で入院したことにより当初予定されていた職務の執行が一部できないこととなった場合

2. 事業年度途中での役員報酬の減額が認められなかった場合

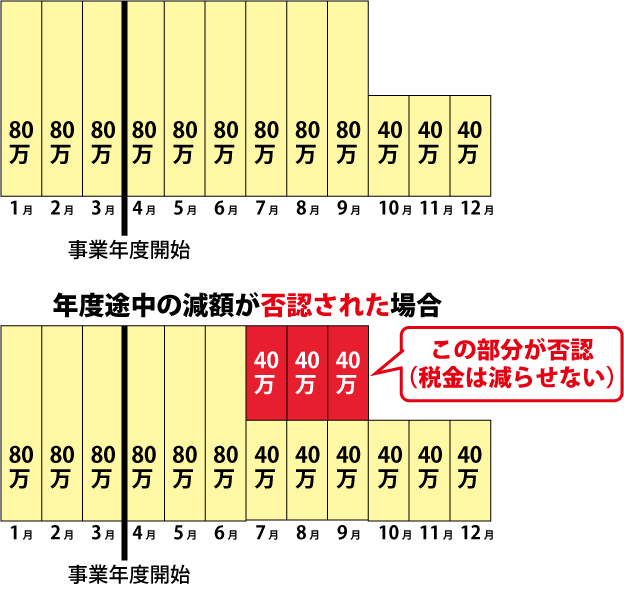

事業年度途中での役員報酬の減額が、上記1-2のような理由によるものでない場合、損金算入を否認され、税金を減らせない場合があります。

例えば、事業年度途中で80万円の役員報酬を40万円に減らした場合に、減額を否認された時には、定時株主総会後から40万円であったとみなされることになります。(6月の定期株主総会で、役員報酬を同額と決定した場合)

損金算入を否認されると、その分は法人税を減らすことは出来ないうえ、役員報酬として受け取っているので、その分の所得税は課税されてしまいます。

事業年度途中での減額が否認されると税務上非常に不利なので、なるべく事業年度開始日3ケ月以内に減額をしましょう。

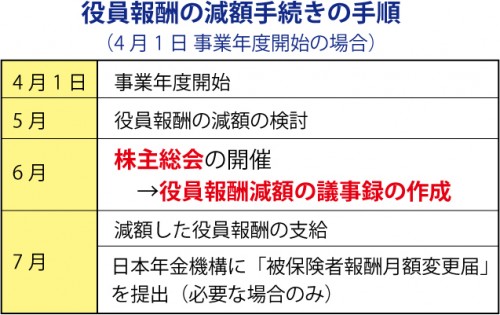

3. 役員報酬の減額手続きの手順

具体的な役員報酬の減額の手順は、株主総会で役員報酬の変更を決定し、株主総会議事録を作成・保存します。

合同会社の場合は、社員総会で同意書または決定書を作成・保存しておく必要があります。

議事録などがなければ、税務調査に入られた時に、損金算入を否認され、追加で税金を納める可能性があるからです。

定額の役員報酬の変更については、税務署への届出は不要です。

健康保険・厚生年金に加入の会社の場合は、日本年金機構に「被保険者報酬月額変更届」が必要になる場合もあります。

4. 役員報酬減額の議事録ひな形

[株式会社] 定時株主総会議事録→ ダウンロード(Word)

![[変更時]定時株主総会議事録](https://switch.or.jp/wp-content/uploads/2015/06/cdb64a5c1d3d8dbc9758dba87b0dc9cf.jpg)

[合同会社] 同意書→ ダウンロード(Word)

![[役員報酬]合同会社同意書](https://switch.or.jp/wp-content/uploads/2015/06/be26267abc15f4a9194d9174615ffcaf.jpg)

株主総会には定時と臨時がありますが、役員報酬の減額は事業年度開始日から3ケ月以内に変更するが原則なので、定時株主総会にて変更をします。

事業年度の途中で役員報酬を減額する場合は、臨時株主総会になります。

議事録に記載する発行済株式総数と議決権の数、議決権の個数は同じ場合が多いです。

株主総会を開催するにあたり、議長と議事録作成者を指名します。

議事録に変更決定した役員報酬の金額を記載し、出席者の署名・捺印します。

代表取締役の印は会社印を使用します。

合同会社の決定書または同意書は、株主総会議事録に比べると簡単です。

開催日、決定した内容、社員の署名・捺印があれば大丈夫です。

代表社員の印は会社印を使用します。

最後に

ここでは、役員報酬の減額の方法についてお話させていただきました。

役員報酬は、毎月定額を支払うことで損金算入(税金を減らす)ことができるので、事業年度の最初には、綿密に今年度の事業計画をたてて、今年の役員報酬額を決定する必要があります。

役員報酬については「役員報酬を決める時に必ず知っておきたい6つのポイント」「役員報酬を変更するための手順と注意点ポイント5つ」もぜひ参考にしてください。