あなたは今、役員報酬の変更を検討していることと思います。

原則として、役員報酬は事業年度開始日から3カ月以内に変更しなくてはいけないなど、変更するにあたって、決まりや注意点があります。

ここでは、役員報酬を変更するための手順と、その注意点をお話していますので、ぜひご参考にしてください。

もくじ

1. 役員報酬の変更手続きの手順

2. 事業年度の途中で役員報酬を変更する手順

3. 事業年度の途中で役員報酬を減額したい場合の注意点

4. 事業年度の途中で役員報酬を増額したい場合の注意点

5. 株主総会議事録・合同会社の決定書のひな形

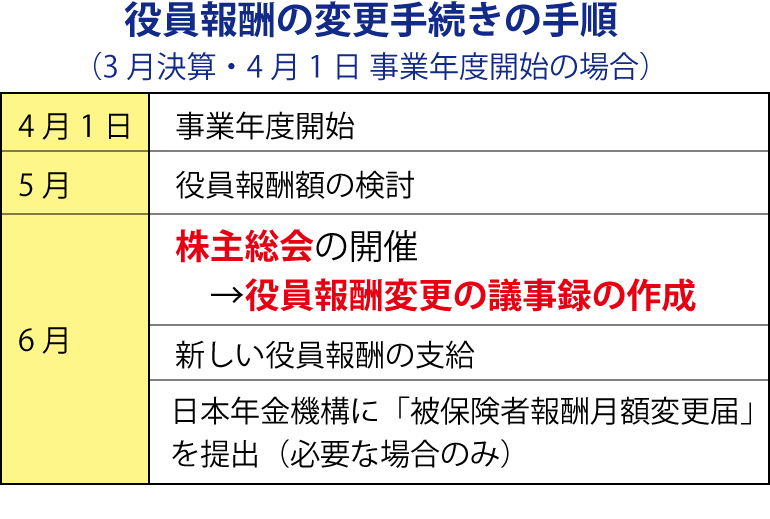

1. 役員報酬の変更手続きの手順

原則として、役員報酬は事業年度開始日から3カ月以内に変更します。

具体的な手順としては、株主総会等で役員報酬の変更を決定し、必ず「株主総会議事録」を残します。

合同会社などの場合は、同意書や決定書を作成・保存しておく必要があります。

議事録などがなければ、税務調査に入られた時に、損金算入を否認され、追加で税金を納める可能性があるからです。

定額の役員報酬の変更については、税務署への届出は不要です。

健康保険・厚生年金に加入の会社の場合は、日本年金機構に「被保険者報酬月額変更届」が必要になる場合もあります。

具体的には、「標準報酬月額」の等級が2等級以上増減する場合をさします。

(「都道府県別・標準報酬月額表」を参照ください。)

標準報酬月額の等級が5等級以上下がる場合は、追加で以下の書類も必要です。

標準報酬月額の等級が5等級以上下がる場合の追加書類

- 株主総会または取締役会の議事録

- 所得税源泉徴収簿または賃金台帳の写し(固定的賃金の変動があった月の前の月から、改定月の前の月分まで)

2. 事業年度の途中で役員報酬を変更する手順

事業年度の途中で役員を変更したい場合の手順は、減額の場合も、増額の場合も同じです。

臨時株主総会を開き、役員報酬の変更の決定を株主総会議事録に残します。

必要があれば、日本年金機構に変更の届出をします。

定額の役員報酬であれば、税務署への届出は不要です。

※中小企業であっても、大企業に負けない「いい会社」を作りたい方はこちら

3. 事業年度の途中で役員報酬を減額したい場合の注意点

役員報酬を事業年度の途中で減額したい場合、国税庁では「経営状況の悪化に伴なって、株主や債権者、取引先等との関係上、役員給与の額を減額せざるを得ない事情が生じている場合」は特別に減額し、損金に算入することができるとしています。

しかし、事業年度の途中での役員報酬の変更は、減額であっても原則は認められてはいません。

出来る限り事業年度開始日から3ヶ月以内に変更するようにしましょう。

経営状況の悪化に伴なって、株主や債権者、取引先等との関係上、役員給与の額を減額せざるを得ない事情が生じている場合とは以下のような状態を言います。

経営状況の悪化に伴なって、株主や債権者、取引先等との関係上、役員給与の額を減額せざるを得ない状態

- 株主との関係上、業績や財務状況の悪化についての役員としての経営上の責任から役員給与の額を減額せざるを得ない場合

- 取引銀行との間で行われる借入金返済のリスケジュールの協議において、役員給与の額を減額せざるを得ない場合

- 業績や財務状況又は資金繰りが悪化したため、取引先等の利害関係者からの信用を維持・確保する必要性から、経営状況の改善を図るための計画が策定され、これに役員給与の額の減額が盛り込まれた場合

- 主力製品に欠陥があることが判明して、今後、多額の損害賠償金やリコール費用の支出が避けられない場合

- 売上の大半を占める主要な得意先が1回目の手形の不渡りを出したというような客観的な状況

- 役員が病気で入院したことにより当初予定されていた職務の執行が一部できないこととなった場合

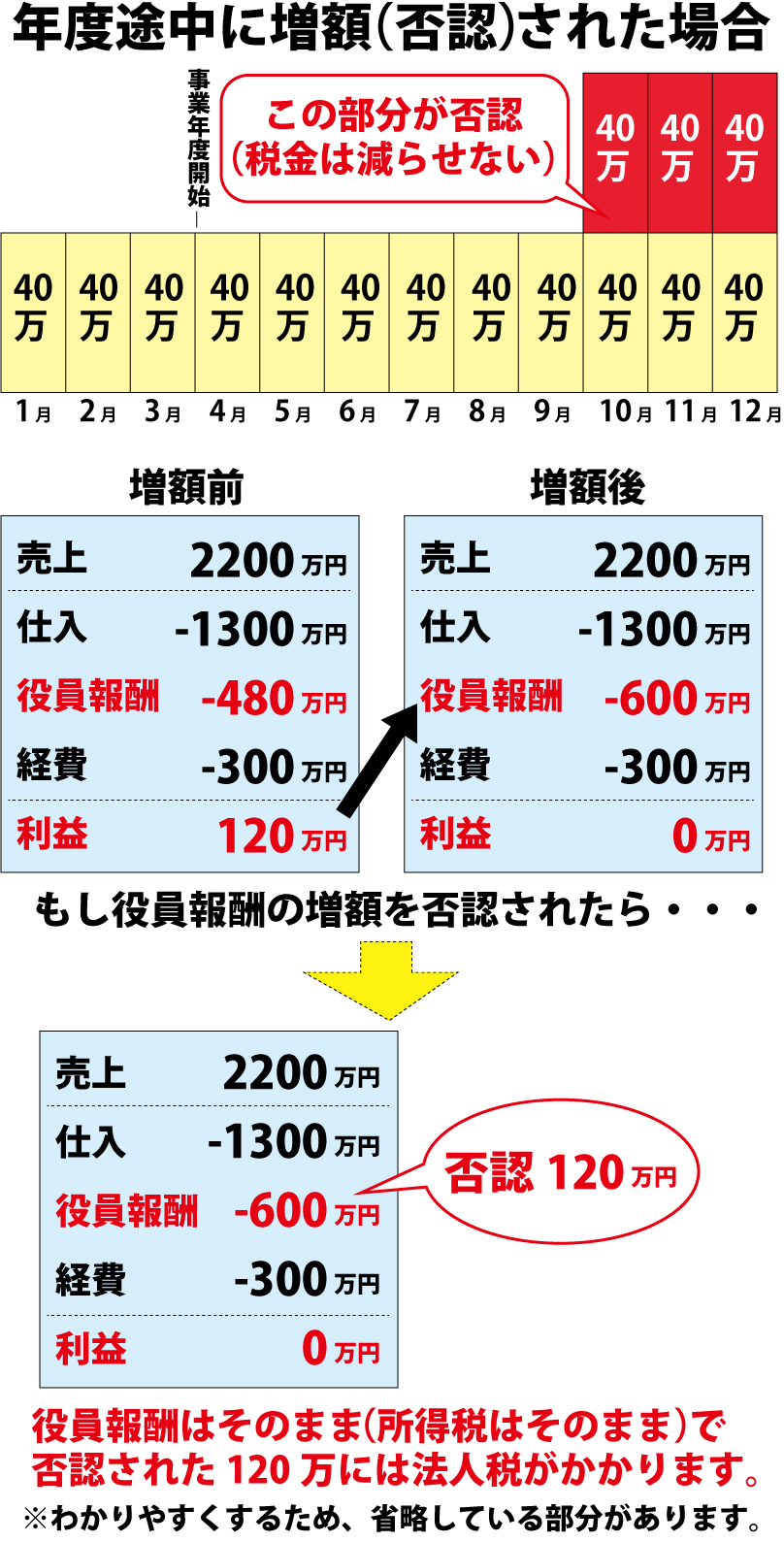

4. 事業年度の途中で役員報酬を増額したい場合の注意点

基本的には、事業年度の途中での役員報酬の増額は、損金不算入(税金を減らすことができない)となります。

役員報酬を増額したい場合は、必ず事業年度開始日から3ヶ月以内に行いましょう。

なぜ役員報酬の増額が損金不算入かというと、役員報酬の増額は節税のための利益操作とみなされてしまうからです。

例えば、期中に利益が大きく出る事がわかり、税金を支払うくらいならと役員報酬を増額して経費(損金)を増やしてしまうことは、脱税と同じとみなされてしまうからです。

ただし、損金にならなくても良いのなら役員報酬を増額することは可能です。

例えば、毎月40万円の役員報酬を、月額80万円に期中で変更した場合、変更した40万円は損金として認められません。

損金として認められる役員報酬

- 定期同額給与…毎月一定額に支払われる報酬

- 事前確定届出給与…事前に税務署に届け出て支払われる報酬

- 利益連動給与…利益に連動して支払われる報酬(非同族法人に限定)

- 退職金…退職時に支払われる報酬

- ストックオプション…予め決められた価格で自社株を買う権利

- 役員と使用人(従業員)を兼務していて、使用人の部分と認められるもの

5 . 株主総会議事録・合同会社の決定書のひな形

【株式会社】 株主総会議事録 →役員報酬変更議事録ダウンロード(Word)

![[変更時]定時株主総会議事録](https://switch.or.jp/wp-content/uploads/2015/04/cdb64a5c1d3d8dbc9758dba87b0dc9cf.jpg)

【合同会社】 同意書 →役員報酬変更 合同会社同意書ダウンロード(Word)

![[役員報酬]合同会社同意書](https://switch.or.jp/wp-content/uploads/2015/04/be26267abc15f4a9194d9174615ffcaf.jpg)

最後に

ここでは、役員報酬の変更のしかたについてお話させていただきました。

役員報酬は、毎月定額を支払うことで損金算入(税金を減らす)ことができるので、事業年度の最初には、綿密に今年度の事業計画をたてて、今年の役員報酬額を決定する必要があります。

役員報酬の考え方は「役員報酬を決める時に必ず知っておきたい6つのポイント」もぜひ参考にしてください。