個人であっても法人であっても、事業を営んでいる場合には、ある一定の条件を超えてしまうと消費税を納税しなくてはいけません。

しかし、消費税はポイントを押さえると免税にすることもできます。

ここでは消費税を免税にするポイントや、消費税の免税における注意点をご説明します。

ぜひ参考にしてください。

もくじ

1. 1期目の消費税が免税となるための条件

1-1. 資本金1,000万円未満(999万9999円)で会社設立

2. 2期目の消費税が免税となるための条件

2-1. 事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらかが1,000万円以下

2-2. 課税売上高1000万円超の場合は、設立1期目の事業年度を7カ月以下(短期事業年度)にする

3. 3期目以降の消費税が免税となるための条件

3-1. 今期より2期前の課税売上高を1000万円以下にする

3-2. 事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらかが1,000万円以下

4. 消費税免税者の消費税の請求について

5. 消費税免税事業者のほうが損になる場合

1. 1期目の消費税が免税となるための条件

1期目であっても消費税の課税事業者になる場合がありますので注意が必要です。

1-1.資本金1,000万円未満(999万9999円)で会社設立

法人の場合、会社の設立時に資本金を1,000万円未満(999万9999円まで)に設定すると、1期目は消費税の免税事業者になります。

資本金とは、簡単にいうと会社をスタートさせるための準備金です。

会社設立後はこのお金が運転資金となったり、設備資金となったります。

資本金は1円からでも設立は可能ですが、1000万円以上の場合、初年度から消費税事業者になりますので注意しましょう。

個人の場合は、資本金がありませんので、1期目は免税です。

2. 2期目の消費税が免税となるための条件

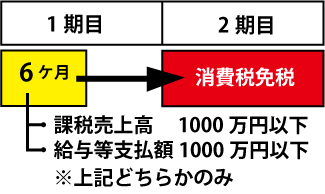

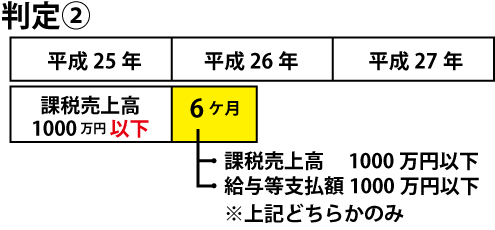

2期目に消費税の免税となるためには、1期目の事業年度開始6カ月間(特定期間)が関係してきます。

2-1. 事業年度開始6ヶ月間の支払給与と、課税売上高のどちらかを1,000万円以下にする

事業年度開始6ヶ月間の支払給与と、課税売上高のどちらかが1,000万円以下の場合、2期目も消費税の免税となります。

個人も法人も、前年度の前期6ヶ月間のことを「特定期間」といいます。

特定期間とは、消費税の免税となるかどうかの判定期間のことです。

もしこの期間中に、課税売上が1,000万円を超える見込みの場合は「給与支払額」を1000万円以下に抑えると、2期目も消費税を免税にすることができます。

つまり、課税売上高か支払給与か、どちらか低い額のほうで判定すれば良いのです。

あくまでも給与は発生金額ではなく支給金額であるため、「月末締め、翌月払い」にすることで実質5か月分の給与を1,000万円以下にさえすれば免税事業者となることができます。

課税売上高が1000万円を超える売上計画がある場合には、あらかじめ役員報酬などを少なくして支払給与が1000万円を超えないようにするなどの対策が考えられます。

※役員給与は原則として毎月同額で支払うという決まりがあります。

変更する場合にも注意点がありますので、詳しくは「役員報酬を変更するための手順と注意点ポイント5つ」をご覧ください。

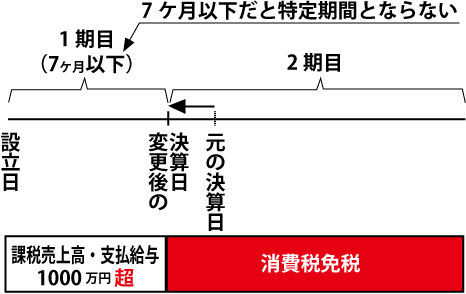

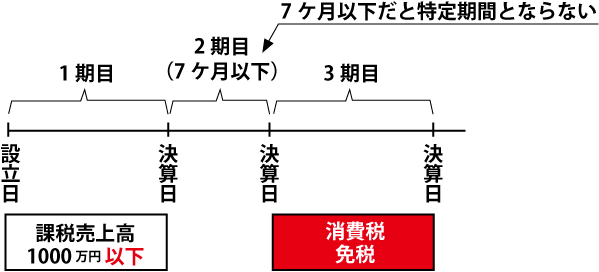

2-2.設立1期目の事業年度を7カ月以下(短期事業年度)にする

もし、1期目の特定期間中の支払給与と課税売上高が1000万円を超える場合は、設立1期目の事業年度を7カ月以下(短期事業年度)に設定することで、2期目も消費税の免税事業者にすることができます。

短期事業年度とは、事業年度が7か月以下である場合のことを言います。

個人の場合の事業年度は1月1日から12月31日と決められているので短期事業年度にすることは出来ませんが、法人の事業年度は自由に決められます。

例えば1期目を4月1日から開始し、決算期を9月末日にすることも可能です(事業年度を1年に設定している場合は、2期目は10月1日から9月30日になります)。

なぜ1期目を短期事業年度にすると2期目も消費税の免税事業者になるかというと、短期事業年度となる前事業年度は特定期間(消費税免税の判定期間)とはならないためです。

つまり、設立1期目が短期事業年度であれば、事業年度開始6カ月間の課税売上高、支払給与の金額が1,000万円を超えようとも、2期目においても免税事業者になることができるのです。

ただし、3期目が消費税の免税事業者となるかどうかは、原則として、1年相当に換算した金額により判定することとされています。

3. 3期目以降の消費税が免税となるための条件

3期目以降の消費税が免税となるためには、2期前と1期前の両方をみる必要があります。

- 今期より2期前の課税売上高が1000万円以下

- 今期より1期前の事業年度開始6カ月間の「支払給与」「課税売上高」のどちらかが1000万円以下

- 上記両方の条件を満たすこと

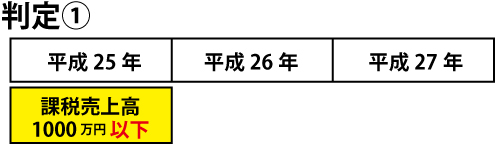

3-1. 今期より2期前の課税売上高を1000万円以下にする

3期目以降に消費税を免税とするためには、今期より2期前の課税売上高を1000万円以下にする必要があります。

この「今期より2期前」のことを「基準期間」といいます。

つまり、3期目の課税売上高が1000万円以下であっても、1期目の課税売上高が1000万円超の場合には、3期目は消費税を納税しなくてはいけません。

なお、1期目が1年でない法人の場合は、原則として、1年相当に換算した金額により判定することとされています。

3-2. 今期より1期前の事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらかが1,000万円以下

3期目以降に消費税を免税とするためには、今期より1期前の事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらかが1,000万円以下であることも、条件のひとつになります。

課税売上高か支払給与か、どちらか低い額のほうで判定すれば良いです。

あくまでも給与は発生金額ではなく支給金額であるため、「月末締め、翌月払い」にすることで実質5か月分の給与を1,000万円以下にさえすれば免税事業者となることができます。

課税売上高が1000万円を超える売上計画がある場合には、あらかじめ役員報酬などを少なくして支払給与が1000万円を超えないようにするなどの対策が考えられます。

※役員給与は原則として毎月同額で支払うという決まりがあります。

変更する場合にも注意点がありますので、詳しくは「役員報酬を変更するための手順と注意点ポイント5つ」をご覧ください。

※2期目に決算期変更をして短期事業年度となった場合

設立1期目が課税売上高1000万円以下であっても、2期目の前半(6ヶ月以内)に1000万円を超えた場合には、3期目は消費税事業者になってしまいます。

そこで、2期目に決算期変更をして短期事業年度になった場合は、特定期間は1期目ということになり、消費税事業者にならずに済む、という方法もあります。

この場合、1期目の課税売上高が1000万円以下であることが条件です。

4. 「消費税の請求をしていない」場合

よく「消費税の請求はしていないけれど、消費税を納めなければいけませんか?」というお話を聞きします。

フリーランスの方や、事業を始められたばかりの方は、請求書に消費税を上乗せせず請求していることがあります。

消費税は請求しているから納める、請求していないから納めなくてよい、というものではありません。

消費税を納めるか納めないかは「課税取引」か「非課税取引」かどうかで決まります。

基本的に「事業者が事業として行う取引」は課税取引の場合がほとんどです。

課税取引で受け取った売上は「課税売上高」であり、1000万円を超えれば消費税の課税事業者となります。

仮に10万円に消費税の上乗せをしない請求書を作成した場合でも、課税取引であれば92,593円が手取りであり、消費税が7,407円(8%)になります。

5. 消費税免税者の消費税請求について

消費税の免税事業者の場合であっても、お得意先への請求時に消費税を上乗せすることはできます。

なぜなら、たとえ免税事業者であっても、商品の仕入れや交通費、家賃、水道光熱費、通信費など様々な支払いに対して消費税を上乗せして支払っているからです。

消費税とは、自分が受け取った消費税と、自分が支払った消費税の差額を納めるものです。

もし受取りよりも支払いの方が多い場合は、消費税が還付になる場合もあるのです。

支払いだけをして、売上時に請求しないのは損になりますので注意が必要です。

6.消費税免税事業者のほうが損になる場合

消費税は免税事業者になる方が損になる場合があります。

なぜなら消費税は、受取った消費税と支払った消費税を相殺して差額を納めるものですので、支払った消費税の方が多い場合は還付になることもあるからです。

つまり、業種によっては「消費税課税事業者」をあえて選択した方がお得になるケースもあります。

以下のようなケースです。

- 売上が少なく経費が多い

- 高額な設備投資

- 事業用の不動産の購入

- 海外輸出業で売上は免税取引

初年度に高額な設備投資の必要な飲食店や美容院、建設業などの場合は、課税事業者を選んだ方がお得になる可能性があります。

また、海外への輸出業の場合は、海外取引には日本国内の消費税が適用されませんので、仕入にかかる消費税が還付されるので、課税事業者を選択した方が有利となります。

消費税免税事業者が、あえて消費税の課税事業者になりたい場合は、「消費税課税事業者選択届出書」を税務署に提出する必要があります。

ただし提出期限は、選択しようとする課税期間の初日の前日まで(つまり2期目を課税事業者にしたい場合は2期目が始まる日の前日まで)が期限ですので注意が必要です。

そして、消費税の課税事業者であることを選択すると、2年間は変更できませんので、そこも注意が必要です。

最後に

いかがでしたでしょうか。

できれば税金は抑えたいもの、しかし消費税の免税事業者になることだけがお得なわけではないことがわかっていただけたと思います。

消費税の納税や還付の判断については、ぜひ専門家である税理士にご相談することをおすすめします。