2018年より、配偶者控除が大幅に変更なります。

配偶者控除(はいぐうしゃこうじょ)とは、専業主婦や収入の少ない配偶者がいる納税者から、一定の所得控除を行ない、所得税や住民税を少なくする制度です。

ここでは、新しく改正された配偶者控除についてわかりやすくご説明しています。

ぜひ参考にしてください。

もくじ

はじめに

1.改正配偶者控除4つのポイント

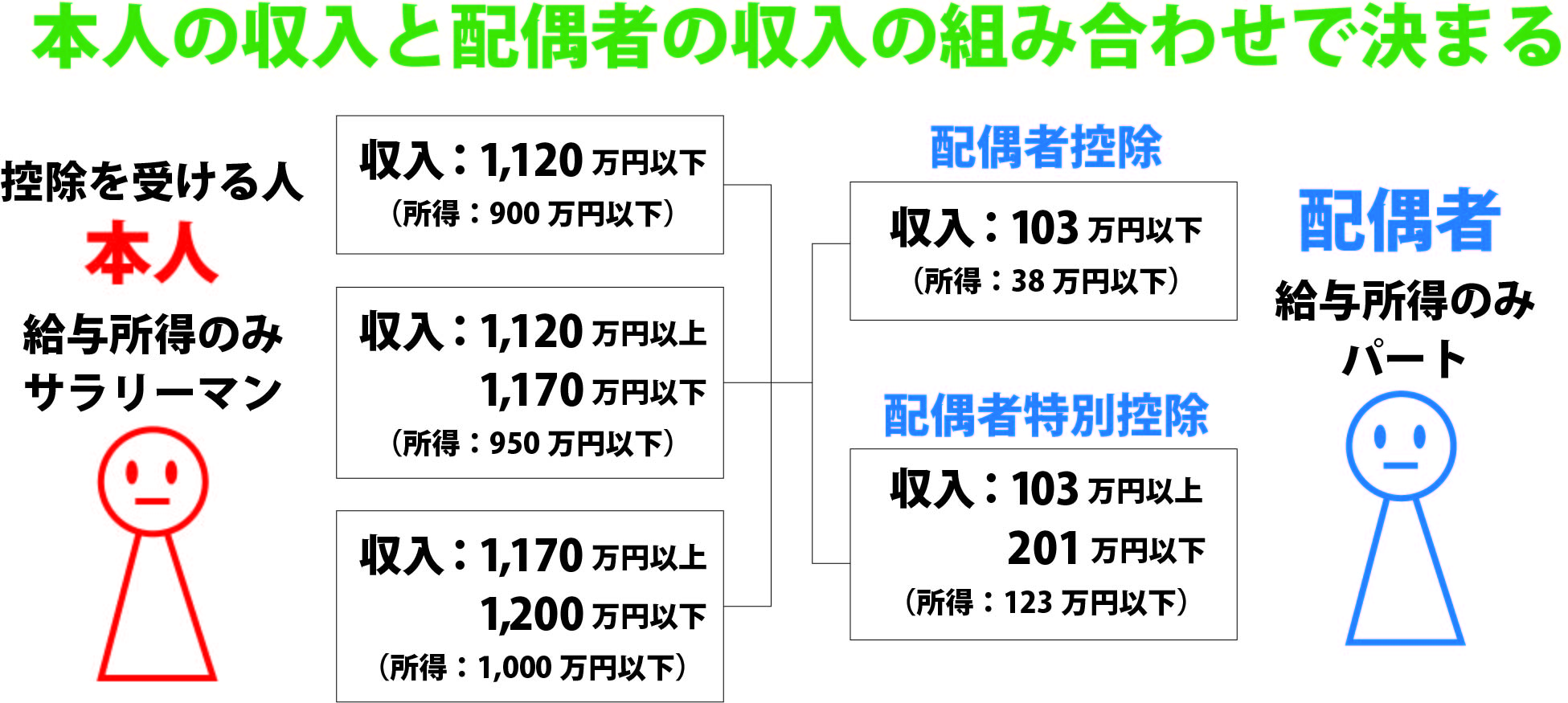

2.配偶者控除の控除額は、本人(夫)と配偶者(妻)の収入の組み合わせできまる

3.夫が控除額38万円を適用できる妻の収入が150万円以内に拡大された

3-1.配偶者控除の改正点

3-1-1.所得税-配偶者控除

3-1-2.住民税-配偶者控除

3-2.配偶者特別控除の改正点

3-2-1.所得税-配偶者特別控除

3-2-2.住民税-配偶者特別控除

4.夫の合計所得が1,000万円以下(収入1,220万円以下)に限定

5.配偶者控除、配偶者特別控除の対象となる条件

6.妻(配偶者)の所得判定に含めないもの3つ

7.新しい配偶者(特別)控除の壁「150万円」には問題点があるので注意

(参考記事)所得税と住民税の控除額の違いについて

はじめに

まずはじめに、文章中に使われる主な用語についての説明を簡単にしておきます。

これをきちんとわかっていないと、うまく理解できませんのでしっかり覚えましょう。

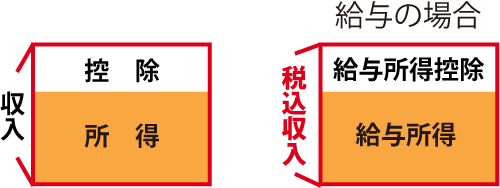

・控除(こうじょ)…差し引く、という意味です。例えば「給与所得控除65万円」といえば、65万円を差し引きますよ、という意味です。

・収入…入ってくるお金の総額をさします。サラリーマンやパート・アルバイトであれば「税込年収」のことです。1/1〜12/31が年間収入の計算期間です。

・所得(しょとく)…入ってきたお金(収入)から、必要経費や給与所得控除などを引いた残りの金額をさします。例えば給与所得であれば、給与所得控除を引いた残りが「給与所得」となります。所得には種類が10ほどありますが、サラリーマンやパート・アルバイトはほとんどが給与所得です。

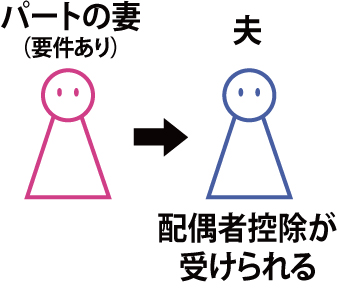

・配偶者控除(はいぐうしゃこうじょ)…たとえばパートをしている妻を「配偶者」とすると、配偶者控除を受ける人は「夫」になります。妻(配偶者)がパート収入を一定以内におさめると、夫は配偶者控除を受けることができます。ここでは、話をわかりやすくするために、配偶者控除を受ける人を「夫」、配偶者を「妻」と表現します。

1.改正配偶者控除4つのポイント

それではまず、改正された配偶者控除の4つのポイントについてお話しします。

・配偶者控除の控除額は、本人(夫)と配偶者(妻)の収入の組み合わせできまる。

・本人(夫)が控除額38万円を適用できる配偶者(妻)の収入が150万円に拡大された

・本人(夫)の合計所得が1,000万円以下(給与所得のみの場合は収入が1,220万円以下)に限定された

・変更の時期は、所得税については平成30年度(2018年1月1日以降)より適用(※住民税については平成31年度より適用)

大きな改正点はこの4点です。

上記をみただけではよくわからない点もあると思います。

以下から順に変更点についてお話しします。

2.配偶者控除の控除額は、本人(夫)と配偶者(妻)の収入の組み合わせできまる

配偶者控除の控除額は、本人(夫)と配偶者(妻)の収入の組み合わせできまります。

今までは、配偶者の収入のみしか配偶者控除の判定には必要ありませんでしたので、注意が必要です。

3.夫が控除額38万円を適用できる妻の収入が150万円以内に拡大された

本人(夫)が控除額38万円を適用できる妻の収入が150万円以内に拡大されたました。

実は配偶者控除には「配偶者控除」と「配偶者特別控除」の2種類があり、150万円以内に拡大されたのは配偶者特別控除のほうになります。

- 配偶者控除…妻(配偶者)の一年間(1/1〜12/31)の所得が38万円以下(給与所得のみの場合は収入が103万円以下)の場合に、夫が受けられる控除。控除額は38万円から段階的に少なくなる

- 配偶者特別控除…妻(配偶者)の一年間(1/1〜12/31)の所得が38万円以上123万円未満(給与所得のみの場合は収入が103万円超〜201万円未満)の場合に夫が受けられる控除。控除額は38万円から段階的に少なくなる

3-1.配偶者控除の改正点

配偶者控除について、今回大きな改正点は、夫に「所得制限」が設けられたことです。

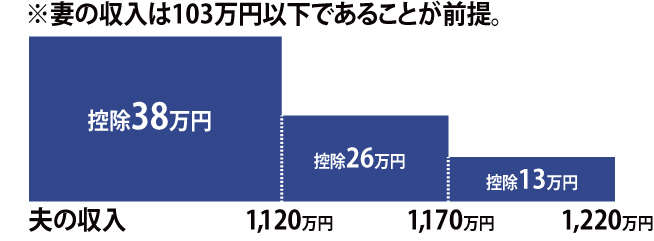

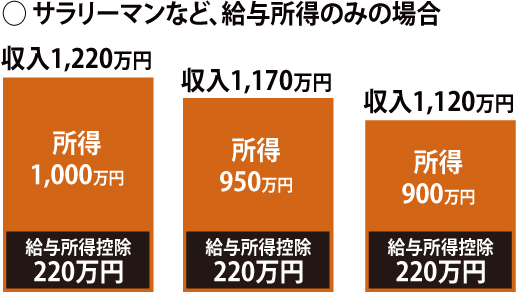

夫の合計所得金額が 1,000 万円(給与所得のみの場合は収入が1,220万円)を超える場合、配偶者控除の適用はできないこととなりました。

所得900万円(収入1,120万円)、950万円(収入1,170万円)、1,000万円(収入1,220万円)と3段階にわけて控除額が設定されています。

今までは所得制限なく控除できていましたから、今後は注意が必要です。

また、控除額は「所得税」の計算に用いられるものと「住民税」の計算に用いられるものが別々に設けられています。

(所得税と住民税の控除額の違いについては末尾の参考記事をご覧ください。)

以下、所得税と住民税にわけてご紹介します。

3-1-1.所得税-配偶者控除

| 夫の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

| 900 万円以下 | 38 万円 | 48 万円 |

| 900 万円超 950 万円以下 | 26 万円 | 32 万円 |

| 950 万円超 1,000 万円以下 | 13 万円 | 16 万円 |

※老人控除対象配偶者…控除対象配偶者のうち、年齢が70歳以上の人のこと

収入ベース(夫の収入が給与所得のみの場合)

| 夫の収入 | 控除対象配偶者 | 老人控除対象配偶者 |

| 1,120 万円以下 | 38 万円 | 48 万円 |

| 1,120 万円超 1,170 万円以下 | 26 万円 | 32 万円 |

| 1,170 万円超 1,220 万円以下 | 13 万円 | 16 万円 |

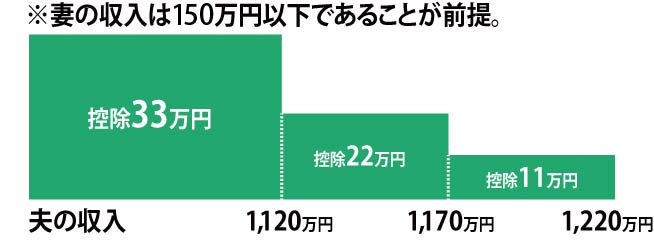

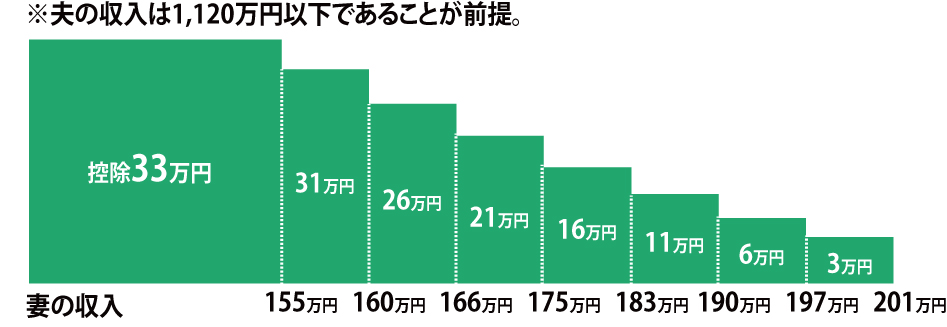

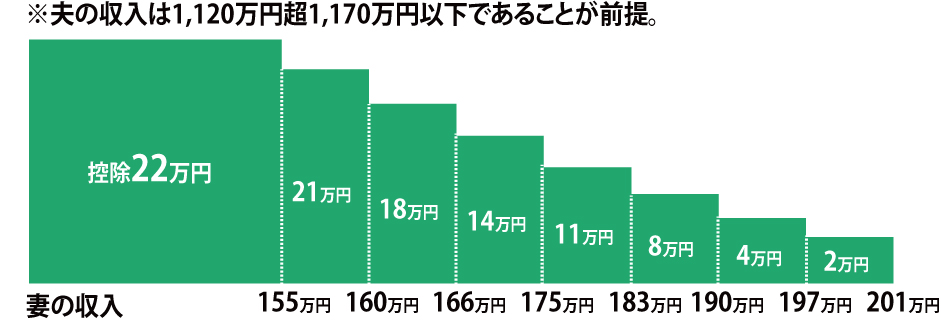

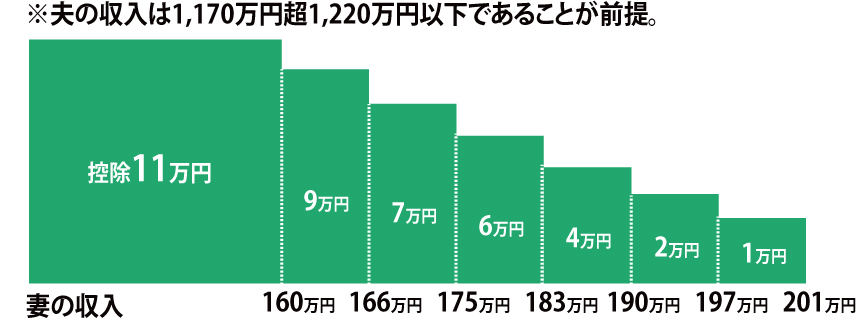

3-1-2.住民税-配偶者控除

| 夫の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

| 900 万円以下 | 33万円 | 38万円 |

| 900 万円超 950 万円以下 | 22万円 | 26万円 |

| 950 万円超 1,000 万円以下 | 11万円 | 13万円 |

※老人控除対象配偶者…控除対象配偶者のうち、年齢が70歳以上の人のこと

収入ベース(夫の収入が給与所得のみの場合)

| 夫の収入 | 控除対象配偶者 | 老人控除対象配偶者 |

| 1,120 万円以下 | 33万円 | 38万円 |

| 1,120 万円超 1,170 万円以下 | 22万円 | 26万円 |

| 1,170 万円超 1,220 万円以下 | 11万円 | 13万円 |

3-2.配偶者特別控除の改正点

今回大きな改正点は「夫が控除額38万円を適用できる妻の収入が150万円以内に拡大されたこと」と「配偶者が収入150万以上の場合、201万まで段階的に控除額が設けられたこと」です。

そして配偶者控除と同じく、夫には所得制限が3段階にわけられています。また、控除額は「所得税」の計算に用いられるものと「住民税」の計算に用いられるものが別々に設けられています。

以下、所得税と住民税にわけてご紹介します。

3-2-1.所得税-配偶者特別控除

| 本人(夫)の所得 | 本人(夫)の所得 | 本人(夫)の所得 | |

| 配偶者(妻)の合計所得金額 | 900万円以下 | 950万円以下 | 1000万円以下 |

| 38 万円超 85 万円以下 | 38 万円 | 26 万円 | 13 万円 |

| 85 万円超 90 万円以下 | 36 万円 | 24万円 | 12 万円 |

| 90 万円超 95 万円以下 | 31 万円 | 21 万円 | 11 万円 |

| 95 万円超 100 万円以下 | 26 万円 | 18 万円 | 9 万円 |

| 100 万円超 105 万円以下 | 21 万円 | 14 万円 | 7 万円 |

| 105 万円超 110 万円以下 | 16 万円 | 11 万円 | 6 万円 |

| 110 万円超 115 万円以下 | 11 万円 | 8 万円 | 4 万円 |

| 115 万円超 120 万円以下 | 6万円 | 4 万円 | 2 万円 |

| 120 万円超 123 万円以下 | 3万円 | 2 万円 | 1 万円 |

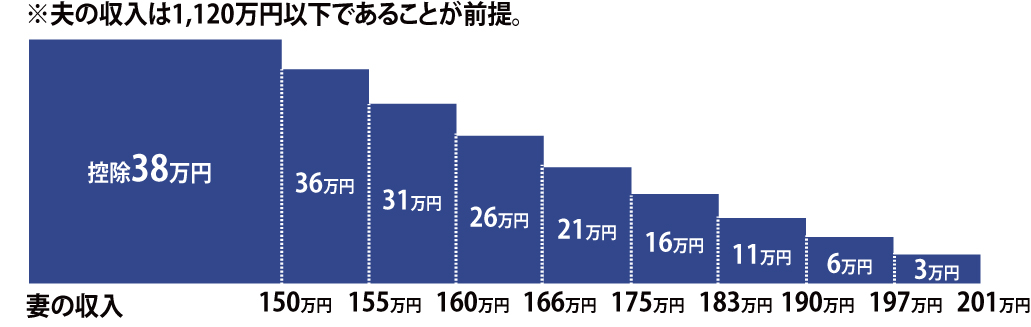

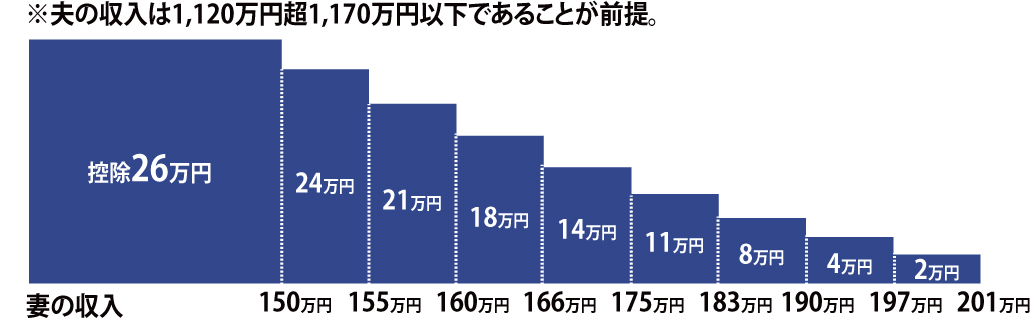

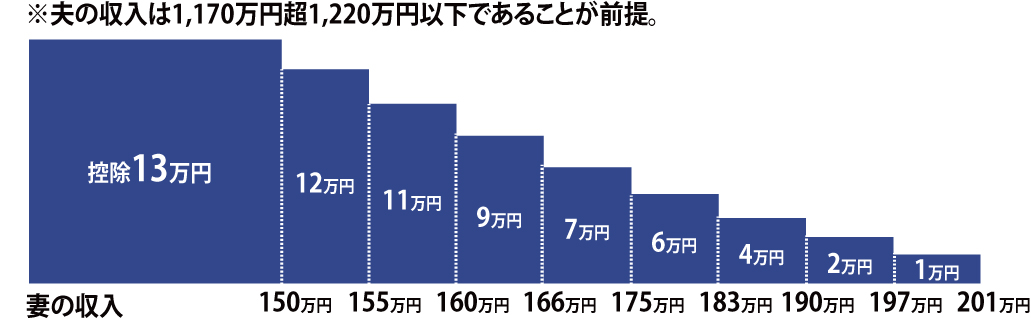

収入ベース(妻の収入が給与所得のみの場合)

| 本人(夫)の収入 | 本人(夫)の収入 | 本人(夫)の収入 | |

| 配偶者(妻)の収入 | 1,120万円以下 | 1,170万円以下 | 1,220万円以下 |

| 103万円超150万円以下 | 38 万円 | 26 万円 | 13万円 |

| 150万円超155万円以下 | 36 万円 | 24 万円 | 12 万円 |

| 155万円超160万円以下 | 31 万円 | 21 万円 | 11 万円 |

| 160万円超166.8万円以下 | 26 万円 | 18 万円 | 9 万円 |

| 166.8万円超175.2万円以下 | 21 万円 | 14 万円 | 7 万円 |

| 175.2万円超183.2万円以下 | 16 万円 | 11 万円 | 6 万円 |

| 183.2万円超190.4万円以下 | 11 万円 | 8 万円 | 4 万円 |

| 190.4万円超197.2万円以下 | 6万円 | 4 万円 | 2 万円 |

| 197.2万円超201.6万円以下 | 3万円 | 2 万円 | 1 万円 |

2-2-2.住民税-配偶者特別控除

| 本人(夫)の所得 | 本人(夫)の所得 | 本人(夫)の所得 | |

| 配偶者(妻)の合計所得金額 | 900万円以下 | 950万円以下 | 1000万円以下 |

| 38 万円超 90 万円以下 | 33万円 | 22万円 | 11万円 |

| 90 万円超 95 万円以下 | 31万円 | 21万円 | 11万円 |

| 95 万円超 100 万円以下 | 26万円 | 18万円 | 9万円 |

| 100 万円超 105 万円以下 | 21万円 | 14 万円 | 7万円 |

| 105 万円超 110 万円以下 | 16万円 | 11 万円 | 6万円 |

| 110 万円超 115 万円以下 | 11万円 | 8 万円 | 4万円 |

| 115 万円超 120 万円以下 | 6万円 | 4 万円 | 2万円 |

| 120 万円超 123 万円以下 | 3万円 | 2 万円 | 1万円 |

収入ベース(妻の収入が給与所得のみの場合)

| 本人(夫)の収入 | 本人(夫)の収入 | 本人(夫)の収入 | |

| 配偶者(妻)の収入 | 1,120万円以下 | 1,170万円以下 | 1,220万円以下 |

| 103万円超155万円以下 | 33 万円 | 22万円 | 11万円 |

| 155万円超160万円以下 | 31 万円 | 21万円 | 11万円 |

| 160万円超166.8万円以下 | 26 万円 | 18万円 | 9万円 |

| 166.8万円超175.2万円以下 | 21 万円 | 14 万円 | 7万円 |

| 175.2万円超183.2万円以下 | 16 万円 | 11 万円 | 6万円 |

| 183.2万円超190.4万円以下 | 11 万円 | 8 万円 | 4万円 |

| 190.4万円超197.2万円以下 | 6万円 | 4 万円 | 2万円 |

| 197.2万円超201.6万円以下 | 3万円 | 2 万円 | 1万円 |

3.夫の合計所得が1,000万円以下(収入1,220万円以下)に限定

今回の大きな改正点のひとつに、所得制限がもうけられたことがあげられます。

以前から配偶者特別控除には、夫の合計所得が1,000万円以下という制限がありました。

しかし今回は、配偶者控除にも同じく、夫の合計所得1,000万円以下という制限がもうけられています。

さらには、所得900万円、950万円、1,000万円と3段階にわけて控除額が設定されました。

ここで「収入」と「所得」の違いについてお話しします。

- 収入…入ってくるお金の総額。事業であれば「売上高」会社員であれば「税込年収」

- 所得…入ってきたお金(収入)から控除額や必要経費を引いた金額

ここで注意したいのは「収入」ではなく「所得」である点です。

所得には、給与所得を始め、不動産所得や事業所得など10種類ほどあります。

- 給与所得…総収入ー給与所得控除

- 不動産所得…総収入ー必要経費

- 事業所得…総収入ー必要経費

- 雑所得…総収入ー必要経費

いわゆる「年間税込収入」が1,000万円以下、ではないわけです。

では年間収入ベースではいくらかというと、以下の通りです。

- 所得900万円 → 年間収入1,120万円

- 所得950万円 → 年間収入1,170万円

- 所得1,000万円 → 年間収入1,220万円

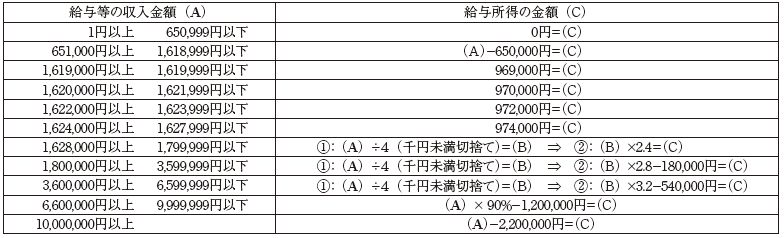

※平成30年分の給与所得控除をベースにしています。

つまり所得1,000万円とは、給与所得の場合は、年間収入1,220万円のことを言います。

収入が、給与所得のみでない場合の詳しい計算方法は、税理士にご確認ください。

4.配偶者控除、配偶者特別控除の対象となる条件

配偶者控除、配偶者特別控除の対象となるには、夫にも妻にも条件があります。

- 妻(配偶者)の一年間(1/1〜12/31)の所得が38万円以下(給与所得のみの場合は収入が103万円以下)であること

- 夫(控除をうける本人)の年間合計所得が1,000万円以下であること

- 妻が民法の規定による配偶者であること(内縁関係・事実婚の人は該当しません。)

- 夫と妻が「生計を一」にしていること

- 妻が青色申告者の事業専従者として給与の支払を受けていないこと

- 妻が白色申告者の事業専従者でないこと

- 妻(配偶者)の一年間(1/1〜12/31)の所得が38万円超〜123万円未満(パート収入であれば103万円超〜188万円未満)であること

- 夫(控除を受ける本人)の年間合計所得が1,000万円以下であること

- 妻が民法の規定による配偶者であること(内縁関係・事実婚の人は該当しません)

- 夫と妻が「生計を一」にしていること

- 妻がほかの人の扶養親族となっていないこと

- 妻が青色申告者の事業専従者として給与の支払を受けていないこと

- 妻が白色申告者の事業専従者でないこと

5.妻(配偶者)の所得判定に含めないもの3つ

妻(配偶者)の所得判定に含めないものは以下の3つです。

- 退職後の求職者給付(いわゆる失業手当)

- 出産育児一時金

- 育児休業基本給付金

上記の3つは、雇用保険法、健康保険法の規定により課税されないこととなっていますので、控除対象配偶者に該当するかどうかを判定するときの合計所得金額には含める必要はありません。

6.新しい配偶者(特別)控除の壁「150万円」には問題点があるので注意

新しい配偶者(特別)控除の壁「150万円」には様々な問題点があります。

ポイントは以下のとおりです。

- 配偶者(特別)控除の適用要件は「収入103万円→150万円」に引き上げられたが、パート本人の収入には所得税がかかる(つまり所得税103万円の壁は引き上げられていない)

- 他の様々な壁は変わらず存在するので、単純に収入150万円まで働けるようになったわけではない

簡単にいうと、今回の改正で引き上げられたのは「配偶者(特別)控除」の要件が103万円から150万円に改正されただけで、「他の壁」は変わらず存在するということです。

- 100万円の壁…住民税の壁

- 103万円の壁…配偶者控除・所得税配偶者手当の壁

- 106万円の壁…大企業の社会保険の壁

- 130万円の壁…社会保険の壁

- 150万円の壁…新設された配偶者控除の壁

様々な税金の壁についての詳しいお話は「【103万の壁】小学生でもわかる103万の壁6つのポイント」をご覧ください。

(参考記事)所得税と住民税の控除額の違いについて

所得税と住民税では、計算するときに用いられる「基礎控除額」が違います。

・基礎控除…所得から差し引くことができる控除の一つ。ほかの控除のように一定の要件に該当する必要はなく、収入のある人全員に一律に適用されます。

この基礎控除額ですが、所得税と住民税では金額が異なります。

・所得税…基礎控除額38万円

・住民税…基礎控除額33万円

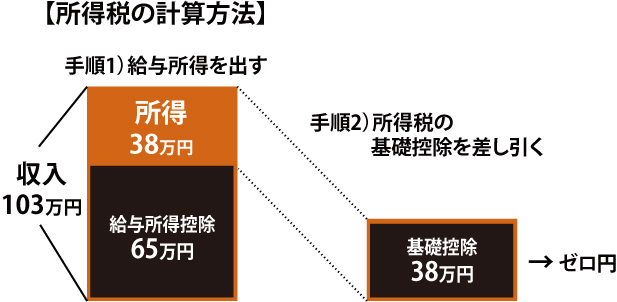

いわゆる「103万の壁」というのがありますが、パート収入103万円の人に所得税がかからないのは、給与所得控除65万円+基礎控除額38万円=ゼロ円だからです。

パート収入103万円の所得税の計算式は、以下のようになります。

・所得税の計算方法

手順1)給与所得を出す

収入103万円ー給与所得控除65万円=給与所得38万円

手順2)所得税の基礎控除を差し引く

給与所得38万円ー基礎控除38万円=ゼロ円

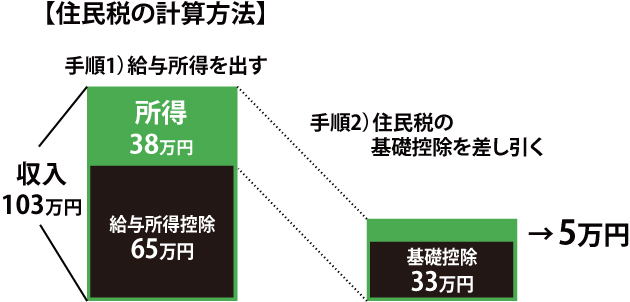

上記と同じように、住民税を計算すると、以下のようになります。

・住民税の計算方法

手順1)給与所得を出す

収入103万円ー給与所得控除65万円=給与所得38万円

手順2)住民税の基礎控除を差し引く

給与所得38万円ー基礎控除33万円=5万円

つまり、パート収入を103万円まで稼いでしまうと、所得税はかかりませんが、住民税は5万円分に対してはかかってしまうのです。

ただし、住民税には「非課税控除額」というものがあり、これが35万円となっています。

住民税の非課税控除額とは、住民税を課税するかしないかを判断する際に使われる金額です。

つまり、パート収入の場合、35万円に65万円を足した100万円までは住民税が非課税、税金がかからないということになります。

配偶者控除において、所得税と住民税の2種類の控除額が設けられているのは、所得税と住民税の計算方法の違いと覚えておいてください。

最後に

いかがでしたでしょうか。

103万円の壁が150万円になった、といっても、150万円まで税金が全くかからなくなったわけではありません。

上記を参考にし、働き方を考えてみてください。