2016年12月に発表された「平成29年度税制改正」では、配偶者控除の大幅変更が大きな話題となりました。

いわゆる「103万の壁」で働いていた扶養内パートの方は、自分の働き方にどう影響があるのか不安だと思います。

税制は言葉の使い方も制度も非常に複雑で難しく、よくわからないけれどなんとなく103万におさめようと思って働いている方が大半ではないかと思います。

ここでは、103万の壁にまつわる税金について、税制改正もふまえたうえで小学生でも理解できるようわかりやすく解説しています。

さらに、103万の壁以外の「様々な壁」についても詳しくお話しています。

ぜひ自分のお給料について、しっかり理解した上で、素敵に働いてくださいね。

※この記事は、2016年12月に発表された「平成29年度税制改正」を元に作成しております。

もくじ

はじめに

1.103万の壁5つのポイント

2.103万の壁には3つの押さえるべきポイントがある

3.配偶者控除とは「103万円以内にパート収入をおさめた配偶者」をもつ人が受けられる控除のこと

4.パート収入103万円の人に所得税がかからないのは、給与所得控除65万円+基礎控除38万円=ゼロ円だから

5.壁には「100万円」「103万円」「106万円」「130万円」「150万円」がある

5-1.100万円の壁…住民税の壁

5-2.103万円の壁…配偶者控除・所得税配偶者手当の壁

5-3.106万円の壁…大企業の社会保険の壁

5-4.130万円の壁…社会保険の壁

5-5.150万円の壁…新設された配偶者控除の壁

6.新しい配偶者控除の壁「150万円」には問題点があるので注意

はじめに

まずはじめに、文章中に使われる主な用語についての説明を簡単にしておきます。

これをきちんとわかっていないと、うまく理解できませんのでしっかり覚えましょう。

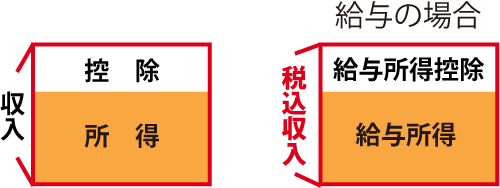

・控除(こうじょ)…差し引く、という意味です。例えば「給与所得控除65万円」といえば、65万円を差し引きますよ、という意味です。

・収入…入ってくるお金の総額をさします。サラリーマンやパート・アルバイトであれば「税込年収」のことです。1/1〜12/31が年間収入の計算期間です。

・所得(しょとく)…入ってきたお金(収入)から、必要経費や給与所得控除などを引いた残りの金額をさします。例えば給与所得であれば、給与所得控除を引いた残りが「給与所得」となります。所得には種類が10ほどありますが、サラリーマンやパート・アルバイトはほとんどが給与所得です。

1.103万の壁5つのポイント

103万の壁を理解するためのポイントは以下のとおりです。

- 103万の壁には3つの押さえるべきポイントがある

- パート収入103万円の人に所得税がかからないのは、給与所得控除65万円+基礎控除38万円=ゼロ円だから

- 配偶者控除とは「103万円以内にパート収入をおさめた配偶者」をもつ人が受けられる控除のこと

- 壁には「100万円」「103万円」「106万円」「130万円」「150万円」がある

- 新しい配偶者控除の壁「150万円」には問題点があるので注意

上記のポイントを読んだだけではよくわからないと思います。

順に説明していくのでゆっくり理解していってください。

2.103万の壁には3つの押さえるべきポイントがある

パートで働いている方が気にされているいわゆる「103万の壁」には、3つの押さえるべきポイントがあります。

ポイントをまとめると以下のとおりです。

ポイント1)配偶者控除…パート収入103万円におさめた配偶者を持つ人は「配偶者控除」を受けることができ、所得税などの税金を少なくすることができる(ただし配偶者控除を受けるには収入103万円以外にも要件あり)

ポイント2)所得税…パート収入を103万円におさめると、パートをしている本人は所得税がかからない

ポイント3)配偶者手当…パート収入103万円におさめた配偶者を持つ人は、会社から「配偶者手当」が支給される場合がある(主に大手企業)。国が決めた基準ではなく、大企業が103万円に設定しているところが多い。

以上3点が103万の壁についての要点です。

簡単にいうと、パート収入を103万円におさめると、本人は所得税を払わなくて済むし、夫は配偶者控除で税金が安くなるし、さらには会社から配偶者手当がもらえて三重に得をする、ということです。

ですから、パート収入を103万円におさめたい人が多いわけです。

以下からは、所得税がかからないしくみと、配偶者控除についてお話しします。

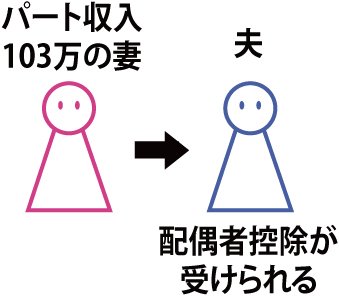

3.配偶者控除とは「103万円以内にパート収入をおさめた配偶者」をもつ人が受けられる控除のこと

配偶者控除とは「103万円以内にパート収入をおさめた配偶者」をもつ人が受けられる控除のことをいいます。

なぜ配偶者の収入が103万円かというと、配偶者控除の適用要件にはいくつかありますが、そのうちのひとつに「配偶者の合計所得金額が38万円以下」というものがあります。

どういう意味かというと、以下のようになります。

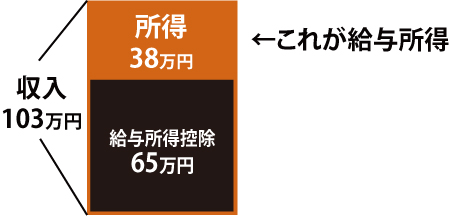

・配偶者がパート収入のみ103万円の場合

収入103万円ー給与所得控除65万円=38万円←これが給与所得

- 給与所得…いわゆるサラリーマンやパート・アルバイトなどがお給料としてもらっているものは「給与所得」に分類されます。

- 給与所得控除…サラリーマンやパート・アルバイトなど、会社からお給料をもらっている人が、収入から控除(差し引ける)額が、給与所得控除です。サラリーマンなどは必要経費の計上ができないため、必要経費の代わりとして給与所得控除が引けることになっています。収入が約162万円未満の場合は一律で65万円が給与所得控除です。

つまり、パート収入のみ103万円の方の所得は38万円となります。

この考え方は、税制改正の150万円の壁を理解するのに重要ですので、よく理解しておいてください。

そして、パート収入のみ103万円におさめた配偶者をもつ人は、自分の収入から配偶者控除38万円を差し引くことができる、これが配偶者控除です。

ただし、収入を103万円におさめた配偶者をもつ人でも、配偶者控除を受けられない場合があります。

例えば、内縁の妻(夫)や事実婚の場合は、配偶者控除を受けることはできません。

配偶者控除の詳しい要件については「配偶者控除の完全攻略ポイント5つ」をご覧ください。

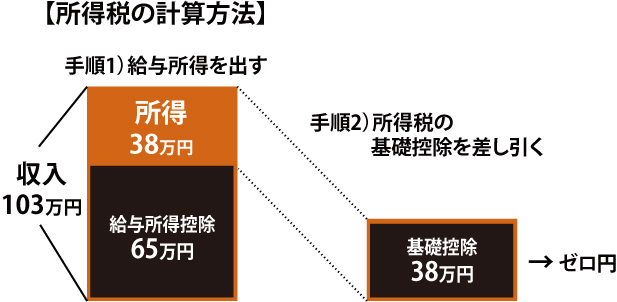

4.パート収入103万円の人に所得税がかからないのは、給与所得控除65万円+基礎控除38万円=ゼロ円だから

パート収入103万円の人に所得税がかからないのは、配偶者控除に該当しているから、ではありません。

配偶者控除に該当するかどうかと、パート収入103万円に所得税がかからないことは全く関係がないのです。

このパート収入103万円の所得税の計算式は、以下のようになります。

手順1)給与所得を出す

収入103万円ー給与所得控除65万円=給与所得38万円

手順2)各種控除を差し引く

給与所得38万円ー基礎控除38万円=ゼロ円

(用語説明)

・基礎控除…所得から差し引くことができる控除の一つ。ほかの控除のように一定の要件に該当する必要はなく、収入のある人全員に一律に適用されます。所得税の計算に用いられる基礎控除額は38万円です。

103万円に収入をおさめたパートの方に、なぜ所得税がかからないのかというと、給与所得控除65万円と基礎控除38万円を差し引くとゼロ円になり、所得税を計算すべきものが無くなるからです。

配偶者控除の適用と、所得税がかからないことは全く別物ですので、よく理解しましょう。

5.壁には「100万円」「103万円」「106万円」「130万円」「150万円」がある

税金の壁にはいくつか種類があり、「103万の壁」は所得税に対してだけで、他の税金には別の壁があります。

- 100万円の壁…住民税の壁

- 103万円の壁…配偶者控除・所得税配偶者手当の壁

- 106万円の壁…大企業の社会保険の壁

- 130万円の壁…社会保険の壁

- 150万円の壁…新設された配偶者控除の壁

非常にややこしいですが、順に説明します。

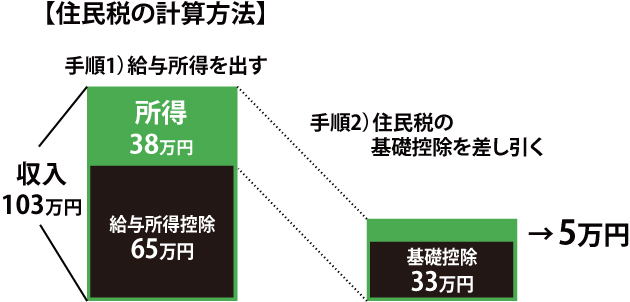

5-1.100万円の壁…住民税の壁

パート収入100万円には「住民税の壁」があります。

103万円の壁よりも知名度が低く、意外と知られていません。

簡単にいうと、パート収入100万円を超えると、住民税がかかるようになります。

どういうことかというと、以下のとおりです。

パート収入において住民税を計算するときに用いられる控除

・給与所得控除…65万円

・基礎控除…33万円

・合計…98万円

所得税の計算のときには、パート収入のみの場合、基礎控除38万円と、給与所得控除65万円を足した103万円を超えた場合に所得税が課税されました。

しかし、住民税の計算に用いられる基礎控除額は33万円になります。

基礎控除額は、所得税と住民税の計算において金額が変わる点が大きなポイントです。

33万円に65万円を足した98万円を超えた部分が住民税の計算対象となります。

つまり、パート収入が103万円であった場合、所得税はかかりませんが、98万円を超えた5万円に対しては住民税がかかるというわけです。

ただし、住民税には「非課税控除額」というものがあり、これが35万円となっています。

住民税の非課税控除額とは、住民税を課税するかしないかを判断する際に使われる金額です。

つまり、パート収入の場合、35万円に65万円を足した100万円までは住民税が非課税、税金がかからないということになります。

住民税は、課税を判断する金額と、実際の計算で使われる金額が異なるため注意が必要です。

5-2.103万円の壁

先ほどからお話ししているとおり、配偶者控除、所得税、配偶者手当の壁が103万円です。

パート収入において所得税を計算するときに用いられる控除

・給与所得控除…65万円

・基礎控除…38万円

・合計…103万円

5-3.106万円の壁…大企業の社会保険の壁

2016年10月から、大企業におけるパートの社会保険の適用が拡大され、106万円の壁というものが新たに創設されました。

大企業にお勤めのパートの方は、収入が106万円を超えると、会社の社会保険(健康保険と厚生年金)に加入し、配偶者の社会保険から抜けなくてはいけない場合があります。

要件は以下のとおりです。

- (企業要件)従業員501人以上の企業

-

(労働者要件)

・労働時間が週20時間以上(ただし残業時間含めず)

・年収106万円以上(ただし残業代、賞与、通勤手当は含まず)

・勤務期間が1年以上見込み

・学生は対象外

ただし、上記はすべてが該当する人のみです。

例えば、106万円を超えても、時給が高く、週20時間以上働いていない場合は対象外です。

また、年収106万円は月額に換算すると8.8万円ですが、ひと月でも8.8万円を超えると社会保険に加入しなくてはいけないわけではなく、あくまで年収ベースです。

(ただし8.8万円を超えるとその月は所得税が引かれます。しかし、ひと月だけ8.8万円を超えて所得税が引かれても、年間収入が103万円を超えていない場合、差し引かれた分は年末調整で戻ってきます)

もともと、残業代や賞与は含みませんので、ひと月だけ超えても問題はありません。

あくまで計算方法は以下のとおりです。

・時間給×契約上の労働時間×(52週÷12ヶ月)=ひと月8.8万円を超えるか

例 時給1000円、週4日×5時間のパート

1000円×20時間×(52週÷12ヶ月)=86,666円

5-4.130万円の壁…社会保険の壁

社会保険(厚生年金・健康保険)の壁は収入130万円です。

社会保険に加入している会社にお勤めのパートの方は、収入が130万円を超える場合には、その会社の社会保険に加入し、配偶者の社会保険から抜けなくてはいけなくなります。

注意したいのは、ここでは「所得」ではなく「年間収入」であることです。

年間収入とは以下のように定義されています。

・年間収入…過去における収入のことではなく、該当する時点および認定された日以降の「年間の見込み収入額」のことをいいます。(給与所得等の収入の場合、月額108,333円まで未加入でOK。)

また、この年間収入には、雇用保険の失業等給付(いわゆる失業保険)、公的年金、健康保険の傷病手当金や出産手当金も含まれるので注意が必要です。

社会保険と所得税、住民税など税金とでは、「含める収入の範囲」や「見るべき金額の定義」が大きく違うことにも注意しましょう。

5-5.150万円の壁…新設された配偶者控除の壁

2016年12月の税制改正で発表された配偶者控除の見直しで創設されたのがこの「150万円の壁」です。

配偶者控除の壁が103万円から150万円に拡大されました。(ただし適用されるのは平成30年分・2018年から)

実は配偶者控除には「配偶者控除」と「配偶者特別控除」の2種類があり、今回150万円に拡大されたのは配偶者特別控除のほうになります。

具体的には以下のようになります。

- (改正前)配偶者の所得が40万円未満(収入105万円)

- (改正後)配偶者の所得が85 万円以下(収入150万円)

つまり、配偶者特別控除額 38 万円の対象となる配偶者の所得金額の上限を、 85 万円=パート収入150万円に引き上げたということです。

このパート収入 150 万円という水準は、安倍内閣が目指している最低賃金の全国平均額である 1,000 円の時給で、1日6時間、週5日勤務した場合の年収(144 万円)を上回るよう計算されたものだそうです。

法改正後の新しい配偶者控除・配偶者特別控除の詳しい内容については、「2017年「改正配偶者控除」完全攻略マニュアル」を参照してください。

6.新しい配偶者控除の壁「150万円」には問題点があるので注意

新しい配偶者控除の壁「150万円」には様々な問題点があります。

ポイントは以下のとおりです。

・配偶者(特別)控除の適用要件は「収入103万円→150万円」に引き上げられたが、パート本人の収入には所得税がかかる(つまり所得税103万円の壁は引き上げられていない)

・他の様々な壁は変わらず存在するので、単純に収入150万円まで働けるようになったわけではない

簡単にいうと、今回の改正で引き上げられたのは「配偶者(特別)控除」の要件が103万円から150万円に改正されただけで、先ほど説明した他の壁は変わらず存在するということです。

つまり、一番の問題点は、103万の壁が単純に150万の壁に変わったわけではない、ということです。

もう一度おさらいすると、103万の壁には3つのポイントがありました。

ポイント1)配偶者控除…パート収入103万円におさめた配偶者を持つ人は「配偶者控除38万円」を受けることができ、所得税などの税金を少なくすることができる

ポイント2)所得税…パート収入を103万円におさめると、パートをしている本人は所得税がかからない

ポイント3配偶者手当…パート収入103万円におさめた配偶者を持つ人は、会社から「配偶者手当」が支給される

上記3つのポイントのうち、配偶者控除の壁が収入103万円から150万円に引き上げられただけにすぎず、本人の所得税や配偶者手当は変わらず103万円の壁に縛られている、ということです。

しかし、大企業の配偶者手当は、150万円に引き上げられると同時に引き上げられるのでは、とみられています。

最後に

いかがでしたでしょうか。

税金にはいろいろな壁があり、非常にややこしいと思います。

上記を参考にし、働き方を考えてみてください。