地震保険料控除とは、その年に支払った地震保険料の一定額が、保険料負担者のその年の所得から控除され、所得税と住民税が軽減される制度です。

ここでは、年末調整における地震保険料控除申告書の書き方に加えて、地震保険料控除の様々な疑問についてお答えします。

ぜひ参考にしてください。

※副業などで確定申告がある方は「会社バレを防ぐ!副業しているサラリーマンが注意したい確定申告の方法」もご覧ください。

もくじ

0. 年末調整の地震保険料控除申告書を作成するためのポイント

1. 地震保険料控除証明書を集める

2. 地震保険料控除の対象となる保険

3. 地震保険料または旧長期損害保険料の区分

4. あなたが本年中に支払った保険料等のうち左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)

5. 地震保険料控除額を計算

0. 年末調整の地震保険料控除申告書を作成するためのポイント

まずは、年末調整の地震保険料控除申告書を書くためのポイントをお話します。

- 地震保険料控除証明書を集める

- 地震保険料控除の区分は、地震保険料または旧長期損害保険料の2つ

- 地震保険は控除できる上限があるので、自分で記載しながら控除できる金額を計算する

以下から、その内容についてお話します。

1. 地震保険料控除証明書を集める

年末調整で地震保険料控除を受けるためには、まずは「地震保険料控除証明書」を集める必要があります。

地震保険控除証明書は以下のように集めます。

・契約した年、1年契約の場合

「保険証券」に同封して送られる、もしくは申込書が控除証明書の場合もあります。

・長期契約2年目以降の場合

10月~11月頃に控除証明書(はがきタイプが多い)が届きます。

・団体扱(会社契約)の場合

会社契約の場合は、控除証明書を発行していない場合もありますし、会社に郵送されることもあります。会社に確認しましょう。

控除証明書は必ず原本でないといけないので、もし送られてこなかった場合や、無くしてしまった場合にはすぐに電話して発行してもらいましょう。

年末調整が集中する11~12月には再発行が混み合う季節ですので、急いでいる旨を伝えるのが良いです。

2. 地震保険料控除の対象となる保険

地震保険料控除証明書が手元に届いても、そのすべてが控除の対象となるわけではありません。

地震保険料控除の対象となる保険や共済の契約の条件は以下になります。

- 自己、もしくは自己と生計を一にする配偶者、その他の親族が所有している家屋

- 常に居住用に使用する生活用動産(投資用などは対象外)

- 地震、噴火又は津波を原因とする火災、損壊等による損害をてん補する保険金や共済金が支払われるもの

上記すべてに該当するものでないと控除の対象となりませんので注意しましょう。

なお、法人名義の保険は地震保険料控除の対象となりません。

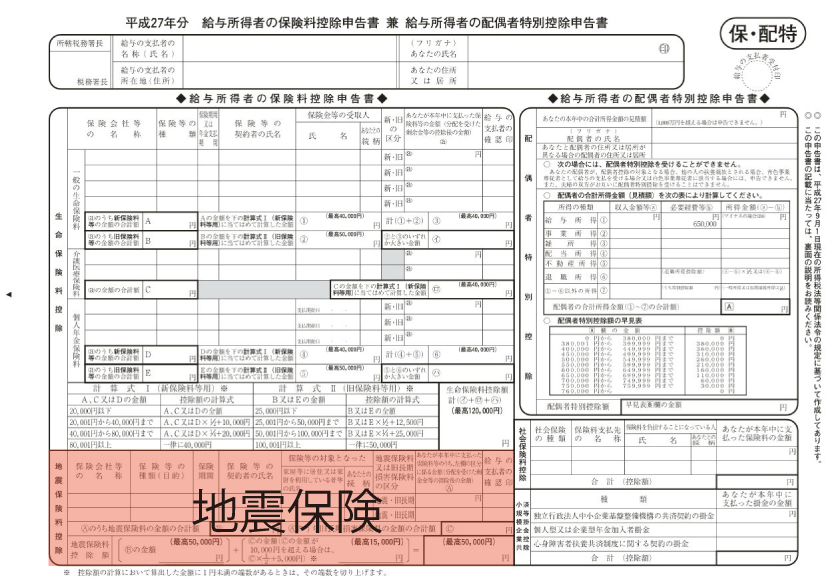

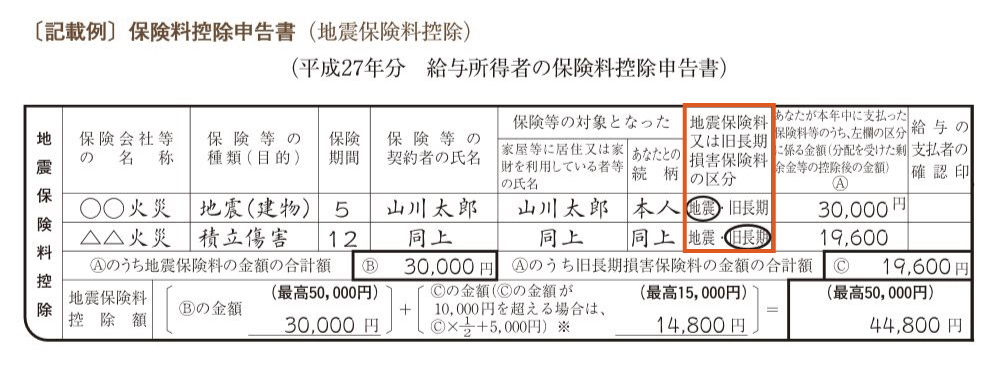

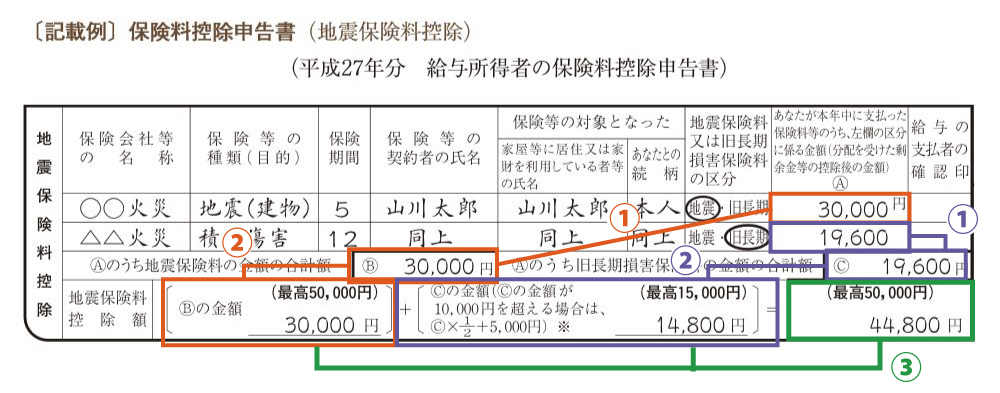

3. 地震保険料または旧長期損害保険料の区分

地震保険料控除には、「地震保険料」と「旧長期損害保険料」の二つの区分があります。

地震保険料控除には、「地震保険料」と「旧長期損害保険料」の二つの区分があります。

旧長期損害保険料とは、以下の要件を満たす長期損害保険料を指します。

- (1)平成18年12月31日までの契約

- (2)満期返戻金等のあるもので保険期間が10年以上の契約

- (3)平成19年1月1日以後にその損害保険契約の変更をしていないもの

平成18年の税制改正で、平成19年分から「損害保険料控除」が廃止されたため、経過措置として上記要件の長期損害保険料も、地震保険に加えて控除対象としています。

基本的には、保険料控除証明書に「地震」や「旧長期」の区分が記載されているので、その通りに記入します。

ひとつの保険で、地震保険料と旧長期損害保険料の両方を支払っている場合には、納税者の選択によりいずれか一方の控除を受けることが出来ます。

基本的には地震保険の方が控除額が大きいのでそちらを選択したほうが良いでしょう。

4. あなたが本年中に支払った保険料等のうち左欄の区分に係る金額(分配を受けた剰余金等の控除後の金額)

基本的には、控除証明書の通りに記載しますが、生命保険料と同じように、月払い契約の場合は、年末までの申告額が記載されているので、そちらを記入します。

ただ、生命保険料と違って、地震保険の場合は、一括払いであっても「一括払保険料÷保険期間(年)」が毎年の控除対象保険料となります。

一括払いの地震保険の場合の控除証明書は毎年送られてきます。

5. 地震保険料控除額を計算

(1)A欄の金額を、B欄に地震保険料、C欄に旧長期損害保険料を記載します。

(2)Bの金額を地震保険料控除額の左側に記入します。50,000円を超えたら50,000円と記入します。

Cの金額を右側に記入します。Cの金額が10,000円を超える場合、2で割って5,000円をプラスした金額を記入します。15,000が上限額です。

(3)最後にふたつを足します。50,000円が上限額です。

最後に

いかがでしたでしょうか。

地震保険料は、控除できる上限がありますので、自分で計算して控除額を出す必要があります。

ただ要点を押さえれば、それほど難しい計算ではありませんので、上記をぜひ参考にしてください。