マイナンバーはすでに2016年1月から利用が開始しています。

中小企業でも、税務や社会保険などの手続きの際にマイナンバーが必要となります。

2016年の年末調整においては、初めて源泉徴収票への記載が始まりますので、注意が必要です。

ここでは、中小企業の社長や経理がマイナンバーについてどのようなことを押されておけばいいのか、いつ、どんな処理をすれば良いかを、2016年版としてお話します。

ぜひ参考にしてください。

もくじ

(2016年改訂版)

0. 2016年中に中小企業がやらなければいけないマイナンバー対応

1. (やっていない場合)従業員に利用目的を通知し、マイナンバーを集める

2. (やっていない場合)会社のマイナンバー(法人番号)を調べる

3. (やっていない場合)マイナンバーの管理者・事務担当者を決める

4. (やっていない場合)マイナンバー管理のセキュリティ対策

5. 2016年の年末調整資料の作成・事務手続き

6. 2016年中に退職した従業員の源泉徴収票

7. 2016年中の雇用保険関係の事務手続き

0.2016年中に中小企業がやらなければいけないマイナンバー対応

マイナンバーの利用は2016年1月より始まっています。

2016年の年末調整においては、マイナンバーを記載しなければいけません。

中小企業がやらなければいけないことをしっかり押さえましょう。

2016年中に中小企業がやらなければいけないマイナンバー対応

- (やっていない場合)従業員から利用目的を通知し、マイナンバーを集める

- (やっていない場合)会社のマイナンバー(法人番号)を調べる

- (やっていない場合)マイナンバーの管理者・事務担当者を決める

- (やっていない場合)マイナンバー管理におけるセキュリティ対策

- 2016年の年末調整資料の作成・事務手続き

- 2016年中に退職した従業員の源泉徴収票

- 2016年中の雇用保険関係の事務手続き

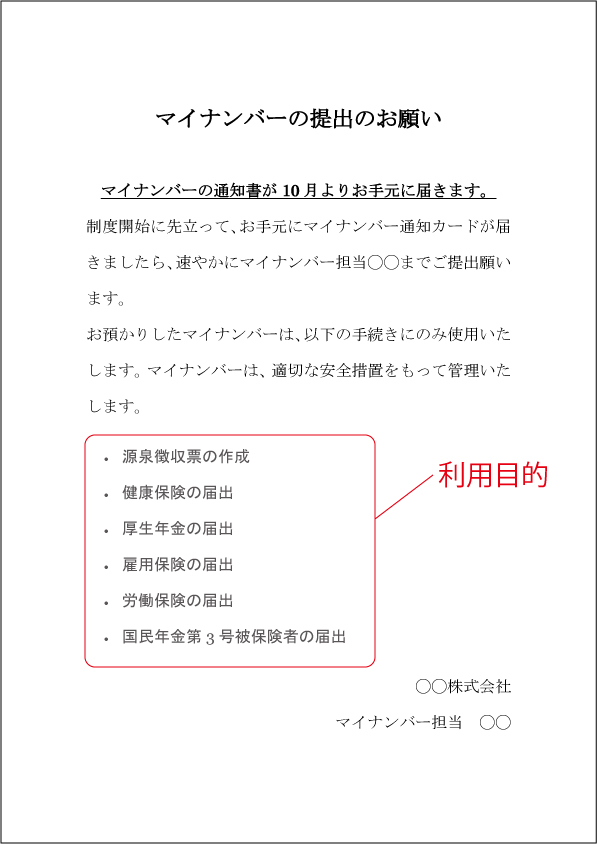

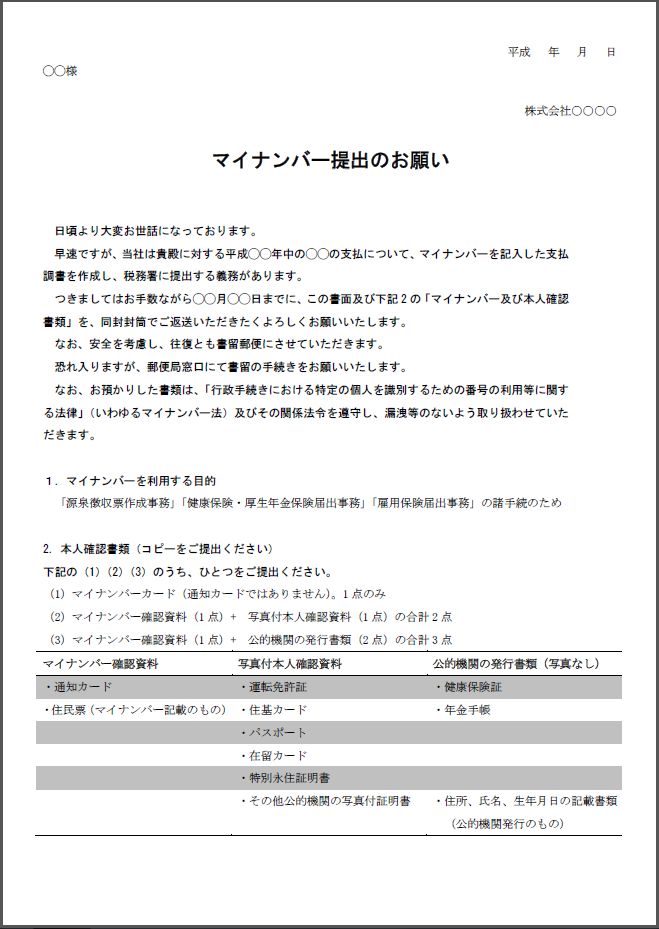

1. 従業員に利用目的を通知し、マイナンバーを集める

2015年10月からマイナンバーの通知カードが個人あてに送付されています。

無くした場合は、個人のお住まいの市区町村で再発行してもらいましょう。

また、マイナンバーを集める場合には、従業員に「利用目的の告知」をしなくてはいけません。

マイナンバーの利用目的は、複数まとめて明示することが可能です。

利用目的は、以下の6点です。

マイナンバーの利用目的

- 源泉徴収票の作成

- 健康保険の届出

- 厚生年金の届出

- 雇用保険の届出

- 労働保険の届出

- 国民年金第3号被保険者の届出

マイナンバー提出のお願い→マイナンバーの提出のお願いのダウンロード

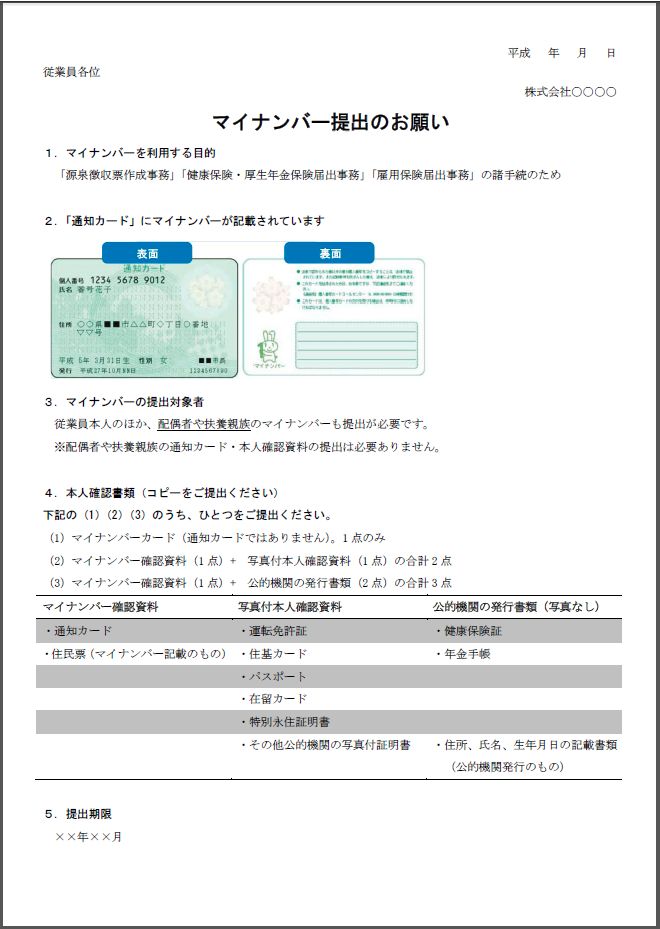

マイナンバーの集める従業員は以下の人です。

マイナンバーを集める従業員

- 正社員

- 契約社員(嘱託)

- パート・アルバイト

- 上記の扶養家族

派遣会社を通している派遣社員のマイナンバーは集めません。

派遣社員は、派遣会社がマイナンバーを集めます。

マイナンバーを集める時には免許証などによる本人確認が必要です(入社時に行っている場合は不要)。

従業員の扶養家族の本人確認については、従業員本人が行うので、会社で行う必要はありません。

従業員からマイナンバーの収集を拒否されたら・・・

- マイナンバーは個人の知られたくない情報まで調べられてしまうのでは…という恐れから、収集を拒否されてしまうことも考えられます。

従業員からマイナンバーの提出を拒否された場合は「法令で定められた義務」であることを告知し、提供を求めます。

それでも拒否された場合には、書類の提出先機関の指示に従うことになります。税務署では、マイナンバーの記載がなくても受理はされるようです。

ただマイナンバーは、番号を知っているだけでは詳しい個人情報はわからないことになっています。

2017 年1月からはインターネットで閲覧(マイナポータル)が始まりますが、マイナポータルを利用する際は、個人番号カード(2015年10月に届く通知カード とは別物です)に格納された電子情報とパスワードを組み合わせて確認する公的個人認証を採用し、マイナンバーを使用しない仕組みが考えられているようで す。

ですから、マイナンバーを知っているだけで全ての情報が知られてしまうわけではなく、その点を従業員に説明すると良いでしょう。

2. 会社のマイナンバー(法人番号)を調べる

会社にも13桁の番号が振られています。

2016年1月以降の法人税申告などに利用します。

会社の番号は、個人番号とは大きく異なり、利用範囲の制約がありません。

誰でも自由に利用することができます。

公表される情報は、会社名、住所、会社の番号の3点です。

自社の法人番号は、国税庁の「法人番号公表サイト」で検索できます。

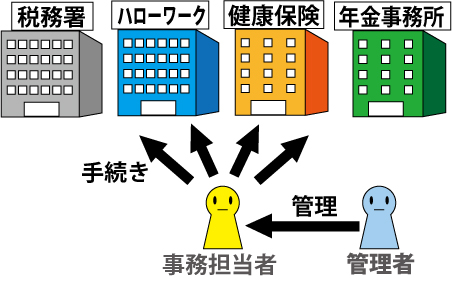

3. マイナンバーの管理者・事務担当者を決める

マイナンバーの管理者と事務担当者が決まっていない場合は、担当者を決めましょう。

マイナンバーの事務担当者の仕事は、従業員からマイナンバーを聞き、データにまとめ、税務署やハローワーク、健康保険組合、年金事務所などに対して、各手続き時に必要な番号を報告することです。

管理者は、集めたマイナンバー情報を管理監督する役目になります。

中小企業でいえば、事務担当者は経理、管理監督者は社長になるでしょう。

社長が経理も兼任している場合はその両方を担うことになりますが、中小企業向けマイナンバーガイドラインでは、責任者と事務担当者は区分して管理するのが望ましいとされています。

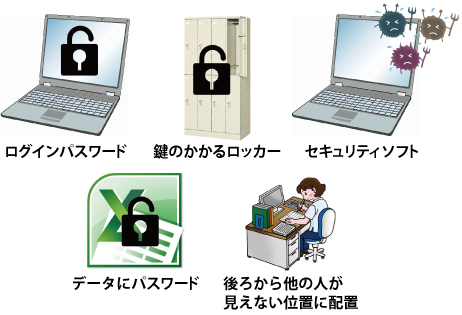

4. マイナンバー管理のセキュリティ対策

従業員から集めたマイナンバーの管理については、セキュリティ対策も含めて厳重に扱います。

マイナンバーの取扱いは、事務担当者と責任者だけに限定し、他の従業員や外部者には見られないような対策が必要です。

中小企業では以下のような点に気をつけます。(対策例です)

マイナンバー管理のセキュリティ対策例

- 管理するパソコンには「ログインパスワード」を付与する

- 管理するパソコン本体は「鍵のかかるロッカー」に入れる

- 管理するパソコンには「セキュリティソフト」を入れる

- エクセルなどにまとめた場合は「データにパスワード」を付与する

- データを外部にメールで送信する場合は、パスワードをデータと一緒に送信しない(誤送信による漏えいを防ぐため)

- 紙出力したものは「鍵のかかるロッカー」に入れる

- マイナンバーの取扱状況のわかる記録を保存する(例:11月30日 年末調整に使用)

- 退社した社員については速やかに番号を破棄する

- 事務作業をするパソコンは、後ろから他の人が見えない位置に配置する

マイナンバー管理簿→マイナンバー管理簿ひな形ダウンロード

中小企業では、上記のような対策をとられるといいと思います。

上記の対策は、マイナンバーだけでなく、従業員やお客様の個人情報の取扱においても重要です。

下記に中小企業用の「マイナンバー取扱規定」のひな形を記載しておきますので参考にしてください。

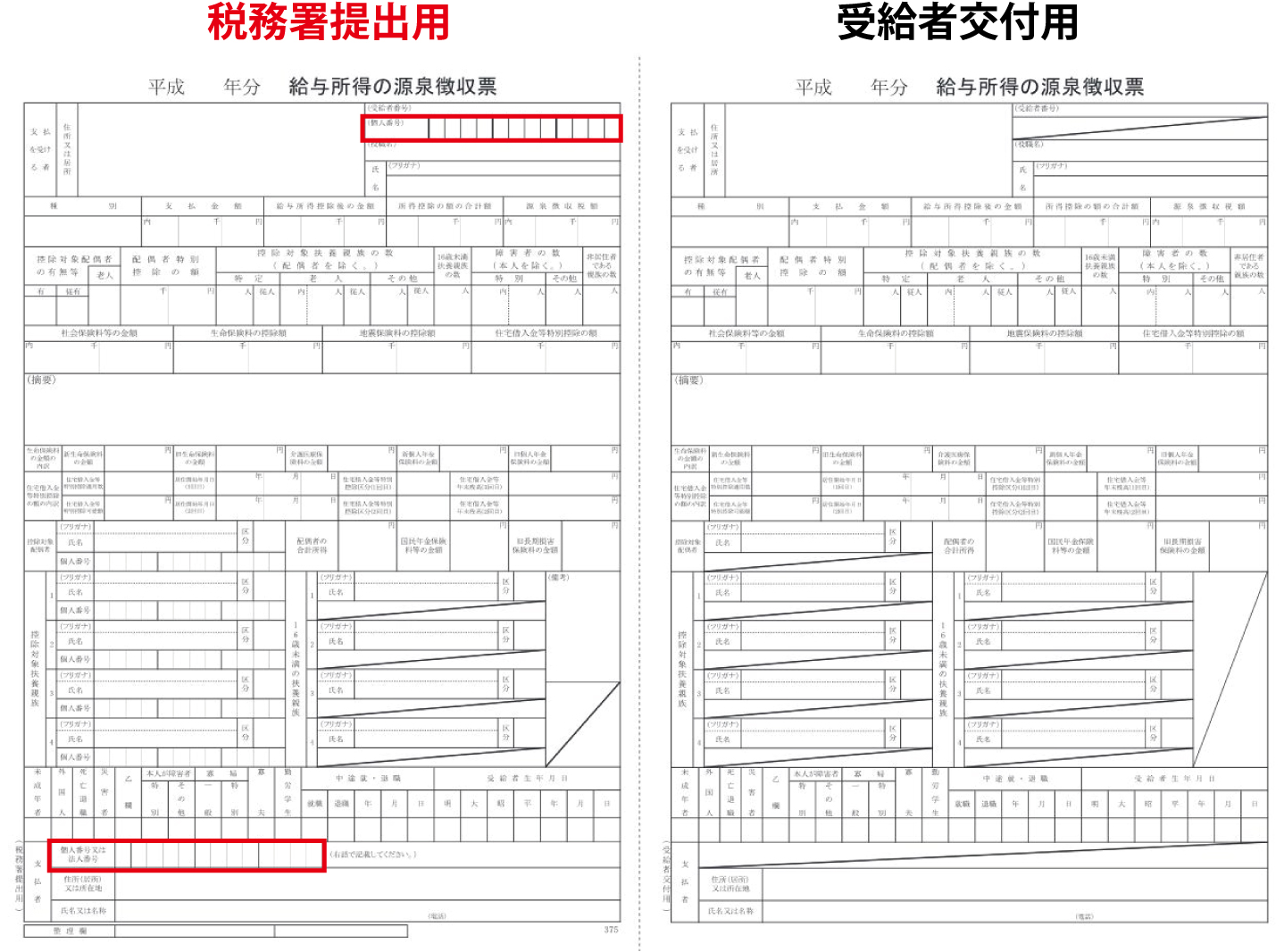

5.2016年の年末調整資料の作成・事務手続き

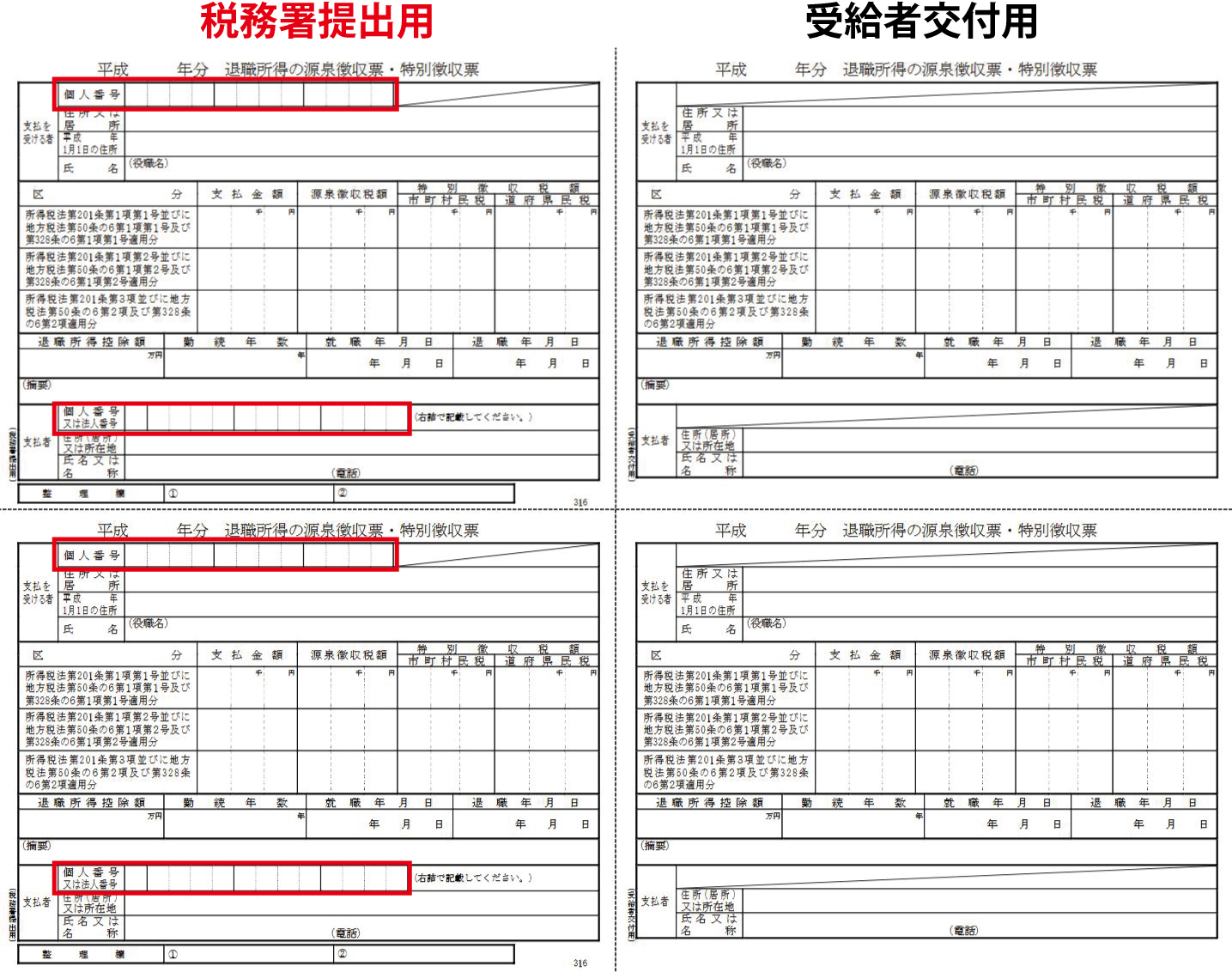

6.2016年中に退職した従業員の源泉徴収票

しかし、マイナンバー以外の事項が正しく記載されている場合には、事務負担を考慮して、再提出をしなくても差し支えありません。

ただし、再提出をしない場合には、税務署から記載がない理由を確認させていただく場合があります。

7.2016年中の雇用保険関係の事務手続き

・雇用保険被保険者資格喪失届

・高年齢雇用継続給付受給資格確認

・育児休業給付受給資格確認票

・介護休業給付金支給申請書

基本的に、マイナンバーを記載する位置はどの申請書も同じくらいのところで、申請書の上部にあります。

ここに、従業員のマイナンバーを記載して、提出します。

雇用保険関係の事務手続きについてのQ&Aを下記に記載しますので、参考にしてください。

雇用保険関係の事務手続きに関するQ&A

返戻書類にはマイナンバーは記載されません。