保険をかけるということは「万一の時に備える」ということです。

万一というのは、急に病気で倒れたり、会社運営が傾いて倒産しそうになったりすることを指します。

個人事業主は会社員と違って自分の保険は自分で選び、入らなくてはいけません。

ここでは、いわゆる「保険」と名のつくもの以外にも、個人事業主なら知っておきたい補償についてご紹介いたします。

ぜひ参考にしてください。

もくじ

1. 自分に合った健康保険を選ぶ

2. 年金を選ぶ

3. 労災保険を検討する

4. 小規模企業共済に入る

5. 倒産防止共済(経営セーフティ共済)に入る

(参考)従業員の社会保険・労働保険について

1. 自分に合った健康保険を選ぶ

個人事業主は自分で加入する健康保険を選ぶ必要があります。

選択肢は以下の4つになりますが、一番悩むところは「国民健康保険」と「それ以外の健康保険」のどちらに加入するかです。

国民健康保険は前年の所得に応じて保険料負担が変わりますので、前年に大きく儲けると保険料が高くなり、負担が大きくなるのが特徴です。

選択肢として他を選べるのであれば、そちらを検討してみても良いでしょう。

- 国民健康保険…お住まいの市町村に加入。健康保険料は前年度の収入に応じて保険料が増減する

- 業種ごとの健康保険組合(協会)…業種ごとの健康保険組合があれば加入できる。保険料は組合ごとに違う。国民健康保険組合がある業種は、土木・建築、医師、税理士、文芸・美術関連職など。同業種の方に相談してみるのもいいでしょう

- 健康保険組合の任意継続…退職する前の会社の健康保険を継続。在職中は会社と折半だった保険料を全額自己負担しなくてはいけない

- 両親や配偶者の扶養家族に入る…保険料の負担はなし。年収が130万円未満でないと加入出来ない

2. 年金を選ぶ

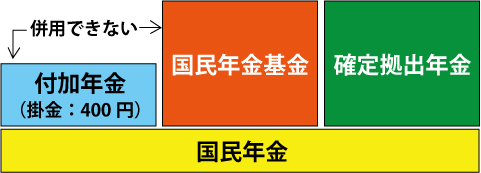

個人事業主が入れる年金は国民年金だけではありません。

実は国民年金に付加できる年金が3種類ほどあります。

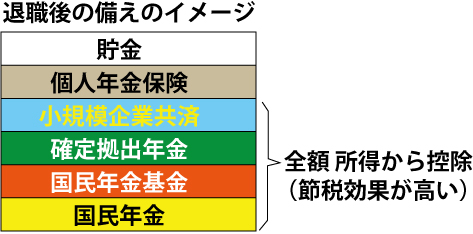

保険料は自分で負担しなくてはいけませんが、掛金の全額が社会保険料控除の対象となり、節税対策としても有利となります。

老後の備えとして選択肢のひとつにすると良いでしょう。

- 国民年金…国が運用している年金。配偶者がいる場合は夫婦二人分の保険料を支払わなければいけない。保険料は一律。

- 付加年金…国が運用している年金。国民年金に上乗せで付加。自営業者(第1号被保険者)のみ加入できる。ただし国民年金基金との併用は出来ない。保険料は月額400円

- 国民年金基金…国が運用している年金。国民年金に上乗せで付加できる。月々の掛金が一定で、かけた口数により受け取る年金額が変わる。掛金の全額が社会保険料控除の対象となり、節税対策としても有利。

- 確定拠出年金(日本版401k)…私的年金の一つ。資金を運用したものを老後の受給額として支払われます。運用商品と掛金を自分で選んで運用するので、毎月の掛金(拠出)は確定していても、将来の受給 額は運用結果により上下する場合がある。ただ、元本確保型の商品を選択することも可能。掛金の全額が社会保険料控除の対象となり、節税対策としても有利。 加入は銀行や保険会社、証券会社など。

3. 労災保険を検討する

労災(ろうさい)保険とは、労働保険のうちのひとつで、業務中にケガをした場合などを補償される保険です。

しかし、経営者は労働者ではないので、たとえ業務上の傷病であっても通常は労災保険から給付を受けることができません。

しかし労災保険には「特別加入」制度があり、1人親方(業種制限あり)や中小企業の役員等が任意で労災保険に加入できるようになっています。

- 1. 自動車を使用して行う旅客または貨物の運送の事業(個人タクシー業者や個人 貨物運送業者など)

- 2. 土木、建築その他の工作物の建設、改造、保存、原状回復、修理、変更、 破壊もしくは、解体またはその準備の事業(大工、左官、とび職人など)

- 3. 医薬品の配置販売(医薬品医療機器等法第30条の許可を受けて行う医薬品の配置販売業)の事業

- 4. 林業(立木の伐採、造林、木炭又は薪を生産、その他林業を行うもの)

- 5. 医薬品の配置販売を行う者(薬事法第30条の認可を受けて行う医薬品配置販売を行うものに限られる)

- 6. 再生利用の目的となる廃棄物などの収集、運搬、選別、解体などの事業

- 7. 船員法第一条に規定する船員が行う事業

加入するには「労働保険事務組合」に事務処理を委託することが必要です。

労働保険事務組合とは、労働保険の事務や保険料の計算を、会社や個人事業主にかわって行う厚生労働大臣の認可を受けた団体です。

お近くの労働保険事務組合は、全国労保連の支部一覧から電話にて聞いてみるといいでしょう。

4. 小規模企業共済に入る

小規模企業共済(しょうきぼきぎょうきょうさい)とは、個人事業をやめた時や、会社役員を退職した後の生活資金等をあらかじめ積み立てておく共済制度です。

つまり、自分で自分のために退職金を積み立てておく制度になります。

加入資格は、常時使用する従業員が20人以下(商業とサービス業では5人)の個人事業主や会社の役員です。

掛金月額は、1,000円から7万円までの範囲(500円刻み)で自由に選べます。

1番のメリットは、掛金は税法上、全額が「小規模企業共済等掛金控除」として課税対象となる所得から控除され、節税対策として大変有利なことです。

また、共済契約者は払い込んだ掛金合計額の範囲内で、事業資金などの貸付け(担保・保証人不要)が受けられます。

一時的にまとまったお金が必要になったときなどに、共済を解約することなく現金を都合出来るので便利です。

5. 倒産防止共済(経営セーフティ共済)に入る

倒産防止共済(とうさんぼうしきょうさい)経営セーフティ共済とは、取引先が倒産した場合に、自らが連鎖倒産や、経営難におちいるなどの事態を防止するために貸付けを行う共済制度です。

共済金の貸付け限度額は「回収困難となった売掛金債権等の額」と「掛金総額の10倍に相当する額(最高8,000万円)」のいずれか少ない額です。

加入条件は、1年以上事業を行っている中小企業者です。

掛金月額は、5,000円から20万円までの範囲で、5,000円刻みで自由に選ぶことができます。

掛金については、個人事業の場合は事業所得の必要経費にすることができるので節税対策としても有効です。

倒産防止共済のもう一つのメリットが、12ヶ月以上掛金を払い込んで解約(任意解約)すると「解約手当金」を受け取れることです。

解約手当金は、掛金納付月数が12ヶ月なら掛金総額の80%ですが、掛金納付月数が40ヶ月(3年4ヶ月)以上になると掛金総額の100%となります。

解約手当金は税法上、事業所得の雑収入に算入されます。

(参考)従業員の社会保険・労働保険について

社会保険とは健康保険・厚生年金のことをいい、労働保険とは雇用保険・労災保険のことをいいます。

社会保険は、個人事業主であっても、従業員を5人以上の従業員がいる個人事業主は社会保険に加入する義務があります。

労働保険は1名でも従業員を雇ったら加入する義務があります。

基本的には、社員ごとに入る入らないという選択ではありません。

なお、払った保険料は法定福利費として経費計上されます。

- 健康保険:社員は原則加入義務あり。パートでも常用的な雇用なら加入が義務。

- 年金保険:社員は原則加入義務あり。パートでも常用的な雇用なら加入が義務

- 雇用保険:社員は原則加入義務あり。個人事業主は加入出来ない。

- 労災保険:従業員を雇用した時点で必ず加入しなければならない。

最後に

いかがでしたでしょうか。

個人事業主は会社員と違って自分の保険は自分で入り、備えなければなりません。

節税にもなりますので、ぜひ参考にしてください。