フリーランスのかたは、何にどれくらいの税金がかかるのか、わからなくて不安ですよね。

フリーランスは、自分で確定申告をして、税金を納めなければいけません。

フリーランスが納めるべき税金は7種類あります。

ここでは、フリーランスが押さえておきたい税金の種類と節税対策をご説明しています。

それぞれに節税のポイントがありますので、しっかり押さえて節税しましょう。

もくじ

0. フリーランスが払うべき税金7つ

1. 所得税

2. 住民税

3. 個人事業税

4. 消費税

5. 健康保険

6. 国民年金

7. 印紙税

0. フリーランスが払うべき税金7つ

フリーランスが払うべき税金は以下の7つになります。

- 所得税…個人の所得(収入から必要経費を差し引いた利益)に対して課される税金

- 住民税…住んでいる地域のために徴収される税金

- 個人事業税…個人が行っている事業に対する税金

- 消費税…支払った消費税と、受取った(預かった)消費税との差額を納める

- 健康保険…市町村が国民健康保険に要する費用に充てる税金

- 国民年金…日本国内に住む、20歳~60歳のすべての人が加入する公的年金制度

- 印紙税…契約書や領収書など作成される文書にかかる流通税

もし、住民税など払うべき税金を払わなかった場合は、払うように督促状が届きます。

納期限までに支払わないと延滞税が発生します。

それでも支払わないと、給与の差し押さえや銀行口座の凍結などもありえます。

税金はしっかり納税しましょう。

1. 所得税

所得税とは、個人の所得(収入から必要経費を差し引いた利益)に対して課される税金です。

所得税は、所得が増えるほど税金も次第にふえる仕組みになっています。

できる限り所得を少なくすることが節税のポイントになります。

フリーランスが所得を少なくするには、必要経費を計上する、青色申告をする、各種控除をできる限り利用するなどの方法があります。

- 必要経費の計上をできる限り行う

- 青色申告を取り入れる(65万円の青色申告特別控除、青色事業専従者給与、赤字の3年繰越し)

- 健康保険に加入する

- 年金に加入する

- 小規模企業共済に加入する

- 倒産防止共済に加入する

- 寄附金控除(ふるさと納税含む)の申請

- 住宅ローン控除の申請

- 医療費控除の申請

- 生命保険・地震保険料控除の申請

- 雑損控除の申請

詳しくは、「個人事業主が1円でも多く節税する7つのポイント」をご欄ください。

2. 住民税

住民税は、前年の所得金額に応じて課税される「所得割」と、所得金額にかかわらず定額で課税される「均等割」を合算して納める税金です。

住民税の節税ポイントは、所得税と同じく、所得をできる限り少なくすることです。

フリーランスが所得を少なくするには、必要経費を計上する、青色申告をする、各種控除をできる限り利用するなどの方法があります

なお、確定申告を行っていると、対象者には納付書が自動的に送られてきます。

3. 個人事業税

個人事業税とは、個人が事業を行っていることに対して課される地方税です。

個人事業税には、事業主控除が一律で年間290万円あるので、年間の事業所得及び不動産所得の合計金額が290万円を超えたときに税金を納める必要があります。

個人事業税の節税のポイントは、事業所得を減らすことです。

事業所得は、一年間の売上から必要経費を引いて計算します。

ですので、事業所得を減らすには、必要経費をできるだけ多く計上することです。

個人事業税は3~5%の税率で課税されます。

税率は業種によって異なりますので、まずは自身の事業がどの業種にあたるのかを確認しましょう。

個人事業税の納付は、8月と11月です。

確定申告を出していれば、8月に都道府県税事務所から納税通知書が送られてきます。

この納税通知書に、第一期分(8月分)と第二期分(11月分)が入っています。

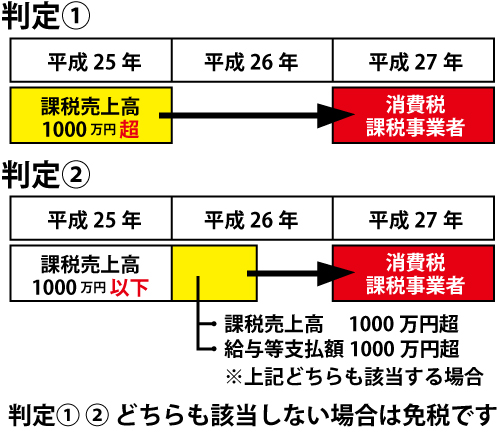

4. 消費税

消費税の納税義務があるかどうかは、2年前の事業年度と、1年前の1月1日~6月30日までが審査の対象となります。

- 2年前の課税売上高が1,000万円を超えた場合

- 2年前の課税売上高が1,000万円以下であっても、1年前の1月1日から6月30日までの期間の課税売上高と給与等支払額のどちらも1,000万円を超えた場合

- 「消費税課税事業者選択届出書」を提出している場合

消費税の節税ポイントとしては、会社の設立を検討することです。

課税売上高が1000万円を超えてフリーランス(個人事業主)のままですと、消費税を納税しなくてはいけませんが、会社を設立すると、またそこから消費税が最大2期免除となるからです(免税条件があります)。

また、売上高より仕入れの方が大きくなる場合であれば、免税事業者よりも還付を受けることができる課税事業者のほうが節税になる場合があります。

5. 健康保険

健康保険料は「社会保険料控除」として全額を所得から差し引けます。

所得から社会保険料控除を差し引き、所得を少なくすることで所得税や住民税を安くすることができます。

社会保険料控除は、自分と生計を一にする配偶者や、その他の親族の負担すべき社会保険料を支払った場合にも控除できます。

フリーランスは、国民健康保険だけでなく、自分で加入する健康保険を選ぶことができるので、健康保険料自体を安くしたい場合はどれが1番お得かを検討する必要があります。

健康保険の種類は以下の通りです。

- 国民健康保険…お住まいの市区町村に加入。健康保険料は前年度の収入に応じて保険料が増減する

- 業種ごとの健康保険組合(協会)…業種ごとの健康保険組合があれば加入できる。保険料は組合ごとに違う。国民健康保険組合がある業種は、土木・建築、医師、税理士、文芸・美術関連職など

- 健康保険組合の任意継続…退職する前の会社の健康保険を継続。在職中は会社と折半だった保険料を全額自己負担しなくてはいけない

6. 国民年金

国民年金も社会保険料控除として全額を所得から控除できます。

年金の節税ポイントは、加入する年金の種類を増やすことです。

フリーランスが入れる年金は国民年金だけではありません。

実は国民年金に付加できる年金が3種類ほどあります。

保険料は自分で負担しなくてはいけませんが、掛金の全額が社会保険料控除の対象となり、節税対策としても有利です。

- 国民年金…国が運用している年金。配偶者がいる場合は夫婦二人分の保険料を支払わなければいけない。保険料は一律。

- 付加年金…国が運用している年金。国民年金に上乗せで付加。自営業者(第1号被保険者)のみ加入できる。ただし国民年金基金との併用は出来ない。保険料は月額400円

- 国民年金基金…国が運用している年金。国民年金に上乗せで付加できる。月々の掛金が一定で、かけた口数により受け取る年金額が変わる。

掛金の全額が社会保険料控除の対象となり、節税対策としても有利。 - 確定拠出年金(日本版401k)…私的年金の一つ。資金を運用したものが老後の受給額として支払われる。商品と掛金を自分で選んで運用するので、毎月の掛金(拠出)は確定していても、将来の受給 額は運用結果により上下する場合がある。ただ、元本確保型の商品を選択することも可能。掛金の全額が社会保険料控除の対象となり、節税対策としても有利。 加入は銀行や保険会社、証券会社など。

7. 印紙税の節税ポイント

印紙税とは、契約書や領収書など作成される文書にかかる流通税のことです。

収入印紙代は経費として計上でき、勘定科目は租税公課です。

課税対象の文書に収入印紙を貼らなかった場合には、本来の印紙税額の3倍が追徴税額になります。

印紙税の節税ポイントは以下のとおりになります。

- 現金で受領しない(銀行振込は領収書がいらない、クレジット払いは収入印紙がいらないため)

- 2通契約書を作成する場合は、1通はコピーにする(コピーには印紙はいりません)

- 5万円未満…非課税

- 5万円以上 100万円以下…200円

- 100万円超 200万円以下…400円

- 200万円超 300万円以下…600円

- 300万円超 500万円以下…1000円

- 500万円超 1千万円以下…2000円

売上代金以外の受取書(領収書)の印紙税

- 5万円未満…非課税

- 5万円以上のもの…200円

最後に

いかがでしたでしょうか。

フリーランスは、サラリーマンと違って自分で確定申告をして、税金を納めなければいけないため、それぞれの税金のことをきちんと押さえておく必要があります。

フリーランスが納めるべき7種類の税金の節税方法を押さえて、正しく納税しましょう。