扶養控除とは、年齢が16歳以上の、ある一定の要件を満たしている人がいれば、生活費の面倒をみている人が控除申請でき、所得税が軽減される制度です。

扶養(ふよう)とは、自分以外の人の生活費の面倒をみている状態のことを言います。

ここでは、扶養控除の対象条件や注意点についてお話ししています。

ぜひ参考にしてください。

※副業などで確定申告がある方は「会社バレを防ぐ!副業しているサラリーマンが注意したい確定申告の方法」もご覧ください。

もくじ

0. 令和2年からの変更点

【ご参考】令和2年分給与所得者の扶養控除等申告書を令和元年に提出する理由

1. 扶養親族の要件7つ

2. 扶養控除の種類

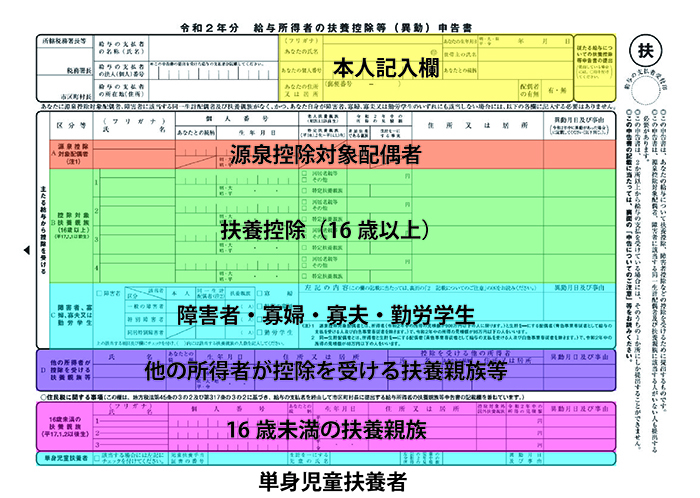

3. 記入の仕方[源泉控除対象配偶者]

4. 記入の仕方 [氏名/個人番号/あなたとの続柄/生年月日]

5. 記入の仕方 [老人扶養親族/特定扶養親族]

6. 記入の仕方 [所得の見積額]

7. 記入の仕方[非居住者である親族]

8. 記入の仕方[生計を一にする事実]

9. 記入の仕方[異動月日及び事由]

10. 16歳未満の子供がいる場合

11. その他の欄

0. 令和2年からの変更点

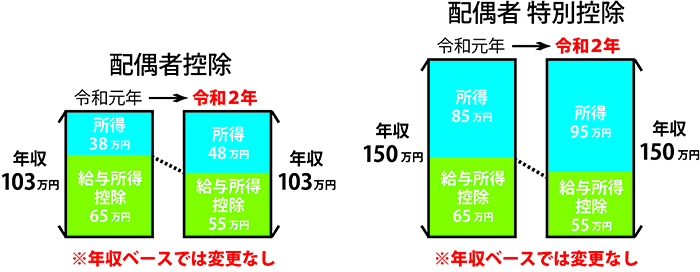

令和2年からは「同一生計配偶者」「扶養親族」「源泉控除対象配偶者」「配偶者特別控除の対象となる配偶者」「勤労学生」の要件が変更になります。

| 扶養区分 | 【改正後】合計所得 | 改正前:合計所得 |

| 同一生計配偶者 | 48万円以下 | 38万円以下 |

| 扶養親族 | 48万円以下 | 38万円以下 |

| 源泉控除対象配偶者 | 95万円以下 | 85万円以下 |

| 配偶者特別控除の対象となる配偶者 | 48万円超133万円以下 | 38万円超123万円以下 |

| 勤労学生 | 75万円以下 | 65万円以下 |

ただし、要件は変わりますが、源泉控除対象配偶者は「パートの収入ベースでは今までと変更がない」、という点が重要なポイントです。

ですので、令和2年の源泉控除対象配偶者は、「パート収入のみの場合は年収ベースで150万円以下までこの欄に記入ができる」と覚えておきましょう。

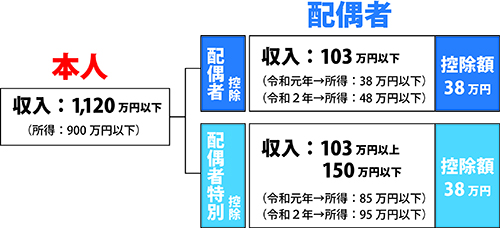

『源泉控除対象配偶者』の適用要件

・(令和2年)源泉控除対象配偶者…所得者(令和2年中の所得の見積額が900万円以下の人に限ります)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます)で、令和2年中の所得の見積額が95万円以下(パート収入だけの場合は150万円以下)の人をいいます。

・(令和2年)同一生計配偶者とは、所得者と生計を一にする配偶者(青色事業専従者として給与を受ける人及び白色事業専従者を除きます)で、令和2年中の所得の見積額が48万円以下(パート収入だけの場合は103万円以下)の人をいいます。

【ご参考】令和2年分給与所得者の扶養控除等申告書を令和元年に提出する理由

令和元年の年末調整では、令和2年分を提出します。

これの理由は、令和2年1月以後の給与に関係するからです。

令和2年の給与の源泉徴収をするための扶養親族の人数を決定するために提出します。

「源泉控除対象配偶者(上記条件に該当)」がいる場合、扶養親族数1人と数え、かつ同一生計配偶者が障害者の場合、さらに扶養親族数に1を加えることになります。

「源泉控除対象配偶者」は、上記のとおり本人と配偶者が所得要件をクリアしている必要があります。

「同一生計配偶者」は配偶者のみが所得要件をクリアしていればOKです。

令和元年分給与所得者の配偶者控除申告書に記載する配偶者は、今年の年末調整で配偶者控除または配偶者特別控除を受けたい時に記載します。

2. 扶養親族の要件7つ

扶養控除欄(年末調整用紙のB欄)に記入できる扶養親族には、以下の7つの要件に該当する必要があります。

- 配偶者以外の親族(配偶者には配偶者控除欄あります)

- 6親等内の血族(※1)または3親等内の姻族(※2)

- 都道府県知事から養育を委託された児童(いわゆる里子)

- 市町村長から養護を委託された老人

- 納税者と生計を一にしていること

- 年間の合計所得金額が38万円以下であること(給与のみの場合は給与収入が103万円以下、年金収入のみの場合で65歳未満は108万円以下、65歳以上は158万円以下であること)

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと、または白色申告者の事業専従者でないこと

- ※1. 血族…法的な血のつながりのある人のこと。養子縁組は血族、非嫡出子は認知があれば血族となります。

- ※2. 姻族…配偶者と、配偶者の血族のこと。配偶者の父母、祖母祖父などは姻族となります。

配偶者は、年末調整の用紙にも別に欄が設けられているとおり、ここでいう扶養控除の中には入りません。

年末調整のAの欄に記入します。

3. 扶養控除の種類

上記の扶養控除の条件に当てはまっても、扶養控除には年齢によって控除のできる金額に違いがあります。

- 一般の扶養親族…12月31日現在の年齢が16歳以上の人。控除額は38万円。

- 特定扶養親族…一般の扶養親族の中でも12月31日現在の年齢が19歳以上23歳未満の人。控除額は63万円。

- 老人扶養親族…一般の扶養親族の中でも12月31日現在の年齢が70歳以上の人。控除額は同居の場合58万円、別居の場合は48万円。

一般の扶養親族とは、高校生や、23歳以上の無職やフリーター(給与収入が103万円以下の人)の生活費の面倒をみている場合が該当します。

特定扶養親族とは、主に大学生の学費負担の軽減を目的として創設されたものです(子供が大学生でなくても控除は受けられます)。

ただし一般、特定扶養親族ともに、扶養者がアルバイトなどをして給与収入が103万円を超えてしまった場合には扶養親族には該当しなくなります。

老人扶養親族とは、自分や配偶者の父母や祖父母の生活費の面倒をみている場合が該当します。

70歳以上が対象ですので、年金をもらっている場合が多くなると思いますが、収入が年金だけの場合は年金収入が158万円以下の場合は、老人扶養親族となることができます。

4. 記入の仕方 [氏名/個人番号/あなたとの続柄/生年月日]

●個人番号

個人番号とは、2016年から施行されている「マイナンバー」のことです。

欄があると記入すべきか悩むところですが、基本的にはすでに会社にマイナンバーを伝えてある場合は記入は不要です。

- Q1-3-1 平成29年1月1日以後に支払を受けるべき給与等に係る扶養控除等申告書については、給与支払者が従業員等のマイナンバー(個人番号)等を記載した一定の帳簿を備えている場合には、その帳簿に記載されている方のマイナンバー(個人番号)の記載を要しないものとされました。 。

マイナンバー記入欄については会社によって対応が分かれるところだと思いますので、会社に記入すべきかどうか聞いた上で対応してください。

●生年月日

扶養親族の対象者は16歳以上が対象となります。

また、特定扶養親族とは、その年の12月31日現在の年齢が19歳以上23歳未満の人が対象です。

老人扶養控除は、年齢70歳以上が対象となります。

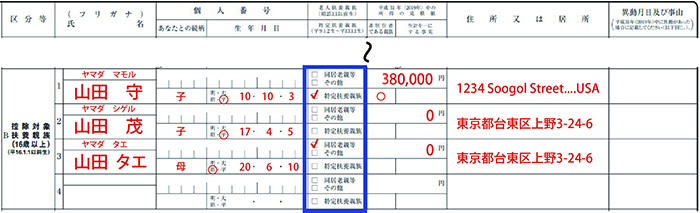

5. 記入の仕方 [老人扶養親族/特定扶養親族]

●老人扶養親族

控除対象となる「老人扶養親族」がいる場合にチェックをつけます。

同居している場合は、「同居老親等」にチェックをし、同居でない場合は「その他」にチェックをします。

老人扶養親族の控除額は、同居の場合58万円、別居の場合は48万円と、金額が違いますので、間違いなくチェックをしてください。

●特定扶養親族

特定扶養親族に該当する場合は、この欄にチェックをします。

特定扶養親族は、その年の12月31日現在の年齢が19歳以上23歳未満の人が対象です。

6. 記入の仕方 [所得の見積額]

ここで記入する金額は、来年分の見積額になります。

来年これだけ稼ぐだろうという年額の見積額を記入することになります。

実際のところは、来年どれくらい稼ぐかは未知数であると思います。

ここでは、あくまで見積額を記入すれば良いわけですが、今後はマイナンバーの記入欄が出来たことにより、扶養者の実際の収入との付け合わせが容易になることが予想されます。

あまりかけ離れた金額をかくのはやめましょう。

ここで間違えやすい点は収入ではなく「所得」である点です。

- 収入…入ってくるお金の総額。パートであれば「税込年収」

- 所得…入ってきたお金(収入)から控除額を引いた金額。パートであれば控除額は65万円(令和元年)。令和2年の控除額は55万円。

ここでは、所得の見積額を記入するので、例えばパート収入が80万円だった場合の所得は、65万円を引いた15万円になります(令和元年の場合)。

扶養控除の条件は、年間の合計所得金額が38万円以下であること(令和2ねんは48万円以下)ですので、給与のみの場合は給与収入が103万円以下、年金収入のみの場合で65歳未満は108万円以下、65歳以上は158万円以下の方が対象です。

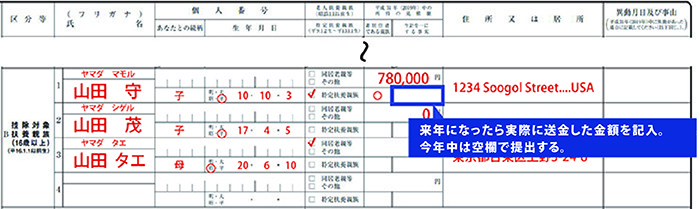

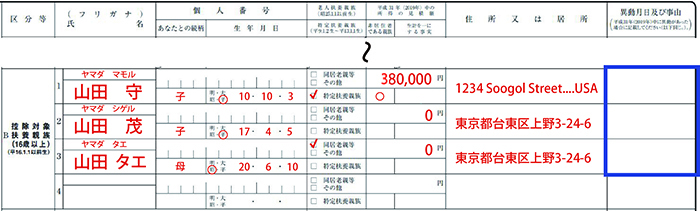

7. 記入の仕方 [生計を一にする事実]

「生計を一する事実」の欄には、来年に送金をした金額の合計額(見積額ではないので注意)を記入します。

今年の提出時には空欄で提出し、来年の年末調整の際に、送金した事実のわかる書類の提出とともに追記することになります。

- 金融機関の書類またはその写しで、その金融機関が行う為替取引によりその納税者からその国外居住親族に支払いをしたことを明らかにする書類

- いわゆるクレジットカード発行会社の書類又はその写しで、そのクレジットカード発行会社が交付したカードを提示してその国外居住親族が商品等を購入したこと等及びその商品等の購入等の代金に相当する額をその納税者から受領したことを明らかにする書類

- 外国語で作成されている場合にはその翻訳文も必要です。

「納税者と生計を一にしている」とは、必ずしも同居を要件とするものではありません。

例えば、勤務、修学、療養費等の都合上、別居している場合であっても、常に生活費、学費、療養費等の送金が行われている場合には、「生計を一にする」ものとされます。

まれに、地方に住む両親を、兄弟2人ともが扶養控除の対象とするケースがありますが、扶養控除は2人ともが送金している場合でもどちらか1人しか控除対象とすることができません。

今後はマイナンバーの導入により、付け合わせが容易になりますので、兄弟でよく話し合って控除対象としてください。

8. 記入の仕方 [住所又は居所]

扶養親族の住民票の住所、あるいは実際に住んでいる住所を記入します。

例えば、アメリカに留学中の息子がいる場合には、アメリカの住所を記入します。

9. 記入の仕方 [異動月日及び事由]

例えば、結婚した場合や子供が産まれた場合、1度は扶養から外れたけれどまた戻ってきた場合、親を扶養に入れた場合などです。

この用紙は来年度分なので、もし今年から扶養に入れたい場合は、会社にその旨を伝えましょう。

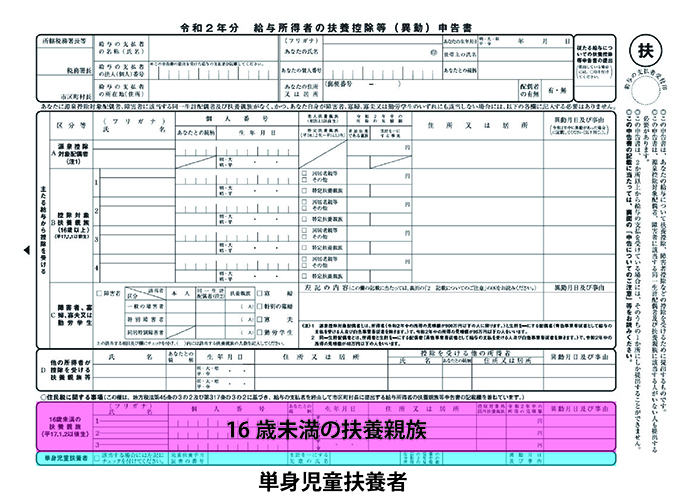

10. 16歳未満の子供がいる場合

今の法律では、16歳未満の子供は扶養控除の対象者になることはできません。

これは、平成23年にこども手当(現・児童手当)の財源として廃止されました。

しかし、年末調整の扶養控除等申請書の1番下の欄には「住民税に関する事項」として16歳未満の子供を記入する欄があります。

これは住民税(均等割額と所得割額)の「非課税基準額」を判定するのに使用するためです。

所得税では、扶養控除の対象者は16歳以上です。

ですが、住民税の非課税の判定上の扶養親族には、16歳未満の子も含めて計算します。

非課税基準額については市区町村によって少し違いますが、台東区の場合は以下のようになります。

- 均等割と所得割のどちらも課税されない人

・1月1日現在、生活保護法による生活扶助を受けている人

・1月1日現在、障害者、未成年者、寡婦(寡夫)で前年中の合計所得金額が125万円以下の人

・前年中の合計所得金額が、次の金額以下の人

ア.扶養親族のいない人…35万円

イ.扶養親族のいる人…35万円×(控除対象配偶者+扶養親族数+1)+21万円

例えば、控除対象配偶者と扶養親族2人の場合は、35万円×4人+21万円=161万円以下の所得となれば、住民税は非課税となります(所得が161万円ですので、収入は226万円までです)。

ただ、所得合計額が非課税基準額を超えている場合は、16歳未満の子供を記入しても住民税額に差はありません。

・単身扶養扶養者

令和2年中の所得の見積額が48万円以下の児童について、「児童扶養手当」の支給を受けている児童と生計を一にする父(または母)のうち、婚姻(事実婚含む)をしていない者、または配偶者の生死の明らかでない者に該当する場合はチェックをします。

チェックとともに、児童扶養手当証書の番号を記載します(桁数は市区町村により異なります)。

この欄は、住民税額に関わる欄ですので、特に記入しても控除額に変わりはありません。

【ご参照】

◎ひとり親に対する非課税措置の創設【平成31年度税制改正】

子どもの貧困に対応するため、児童扶養手当の支給を受けているひとり親(単身児童扶養者)について、前年の合計所得金額が135万円以下の場合に個人市民税を非課税とする措置が創設されました。

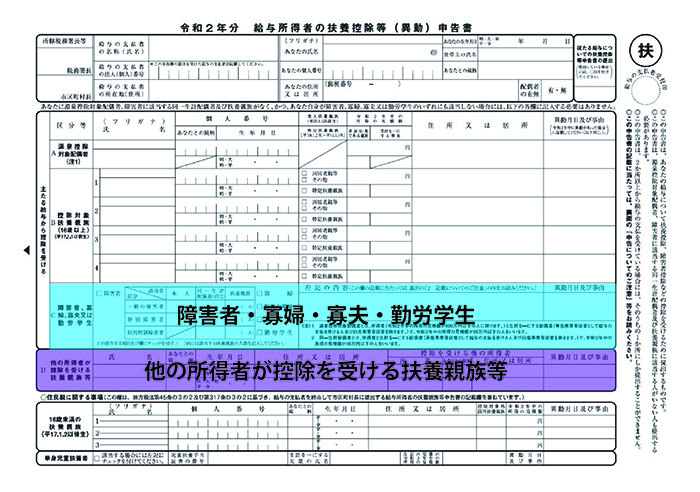

11. その他の欄

・障害者

本人、控除対象配偶者、扶養親族が所得税法上の障害者に当てはまる場合に控除が受けられます。

・障害者一人につき27万円。

・特別障害者は40万円。

・生計を一にし同居の場合は75万円。

なお、障害者控除は、扶養控除の適用がない16歳未満の扶養親族を有する場合においても適用されます。

・寡婦、特別の寡婦、寡夫

寡婦・寡夫とは、配偶者と死別または離別し、再婚していない人、および配偶者の生死が明らかでない人のことを言います。

以下の条件にあてはまると控除が受けられます。

- 寡婦控除…1. 扶養親族がいること、または生計を一にする子がいること。2. 合計所得金額が500万円以下であること(扶養親族などの要件はなし)上記1.2のどちらかに該当すると控除額は27万円。

- 特別の寡婦…合計所得金額が500万円以下で、なおかつ扶養親族である子がいる場合。控除額は35万円。

- 寡夫…合計所得金額が500万円以下で、なおかつ生計を一にする子がいること。控除額は27万円。

- ※上記の場合の子は、総所得金額等が38万円以下で、他の人の控除対象配偶者や扶養親族になっていない人に限られます。

・勤労学生

納税者本人が、所得税法上の勤労学生に当てはまる場合に受けられる控除です。

以下の3つの要件すべてに該当する人を指します。

- (1) 給与所得などの勤労による所得があること

- (2)合計所得金額が65万円以下で、しかも(2)の勤労に基づく所得以外の所得が10万円以下であること

- (3) 特定の学校の学生、生徒であること

・学校教育法に規定する学校

・国、地方公共団体、学校法人等により設置された専修学校

・認定職業訓練を行う職業訓練法人

アルバイトなど給与所得のみの場合は、収入が130万円以下の場合が勤労学生控除に該当します。

・他の所得者が控除を受ける扶養控除等

夫婦共働きのように、生計を一にする人の中に、所得者が二人以上いる場合で、扶養親族の申請を、自分ではなく相手がする場合に記入します。

例えば、自分と配偶者が共働きをしていて、子供を配偶者の扶養に入れる場合は、ここに配偶者の名前と子供の名前を記載します。

特に記入しても控除額に変わりはありません。

最後に

いかがでしたでしょうか。

扶養控除は該当すれば所得税や住民税を減らすことができるので、もれなく記入したいですね。