あなたは今、取締役と執行役員の違いについて悩まれていることと思います。

そもそも、会社で用いられる敬称には、法律で決められたものと、社内外での呼び名としての名称があり、それがあいまいになっているために混乱してしまうのだと思います。

ここでは、どのように取締役と執行役員を決めるといいのかをお話します。

もくじ

0. 取締役と執行役員との違い

1. 役職には3種類ある

2. 取締役は会社法・商業登記法に定められた役職

3. 執行役員は単なる社内外の敬称

4. 法人税法による取締役と執行役員の取り扱い

5. 取締役と執行役員を兼任する場合もある

0. 取締役と執行役員との違い

まずはじめに、簡単に取締役と執行役員の違いをお話しします。

・取締役…会社の重要事項や方針を決定する権限を持つ。

・執行役員…決定した重要事項を実行する役割を担う。重要事項や方針を決定する権限は持たない。執行役員は、法律上の明確な位置づけはなく、単なる敬称であり、従業員。

取締役と執行役員とは、業務を分離しています。

具体的には、取締役は会社の重要事項を決定する権限をもつ役員、執行役員はその決定した事項を実行する従業員としての役割を担います。

以下の項目から、どういった人を「取締役」「執行役員」に任命したらよいのかをご説明します。

1. 役職には3種類ある

取締役と執行役員の違いを知るため、役職には以下の3つの種類があることをご紹介します。

1)「会社法・商業登記法」で定められた役職

2)単なる社内外の敬称として用いられる役職

3)「法人税法」で定められた役職

会社にまつわる法律

- 会社法…会社の設立、解散、組織、運営、資金調達、管理について定めた日本の法律

- 商業登記法…登記すべき事項その他手続について書かれた法律。株式会社などもこの法律にそって登記を行わないと設立することが出来ない

- 法人税法…会社などの法人が、その事業を通して得た所得の中から支払う税金に関する法律

- その他の法律…民法・商法は、商売においての取引業務についての法律。独占禁止法は、競争政策上から企業に制約を課す法律

詳しくは後述しますが、この三つは現在の日本の会社では混在していてわかりにくくなっています。

これから詳しく説明します。

2. 取締役は会社法・商業登記法に定められた役職

取締役という敬称は、会社法・商業登記法に定められた役職です。

取締役に任命したい場合は、法務局にて登記し、登記簿に名前が記載されます。

取締役は、株式会社を設立するにあたって最低1名はおくことが決められています。

中小企業の場合は、取締役が代表1名の場合が多いです。

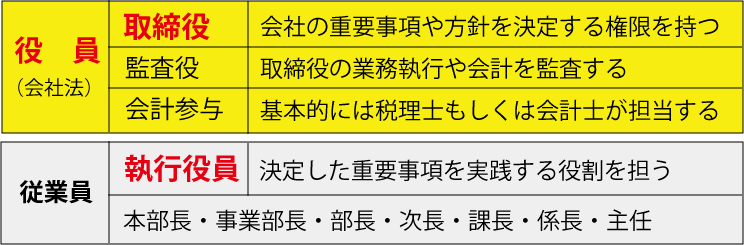

会社法・商業登記法で定められた「役員」とは、取締役、監査役、会計参与を指します。

会社法・商業登記法で定められた「役員」

- 取締役…株式会社の重要事項や方針を決定する権限を持つ。株式の非公開会社であれば取締役の員数は最低1名でよい。

- 監査役…取締役の業務執行や会計を監査する。株式の非公開会社であれば監査役の設置は任意。

- 会計参与…新会社法のなかで新しくできた機関で、取締役と共同して計算書類などを作成する。作成された計算書類の適正を監査する会計監査人とは役割が異なり、基本的には税理士もしくは公認会計士が担当する。

中小企業の「役員」は、取締役が1名で、監査役や会計参与を登記しないシンプルなケースが大半です。

取締役の登記事項の変更には、登録免許税が1万円必要になってくるなど費用もかかりますので、本当に登記すべき人のみを取締役に任命するのが良いでしょう。

※中小企業であっても、大企業に負けない「いい会社」を作りたい方はこちら

3. 執行役員は単なる社内外の敬称

執行役員は、会社法・商業登記法で定められていません。

単なる敬称ですので、執行役員に任命しても、法務局にて登記する必要はありません。

敬称である執行役員は、役員という名前がついてはいますが、会社法・商業登記法では役員ではなく従業員にあたります。

執行役員以外にも、社内外における敬称としての役職があります。

皆さんが馴染みのある敬称はおそらくこちらになるのではないでしょうか。

以下のものは単なる敬称で、法律的にはなんの効力もありません。

社内外における敬称としての役職

- 会長

- 社長

- 副社長

- 専務

- 常務

- 執行役員

- 部長・次長・課長・係長

執行役員を会社内に置く場合には、現場実務を担当する「従業員のリーダー」という役割を担う人を任命すると良いでしょう。

4. 法人税法による取締役と執行役員の取り扱い

会社法上では取締役は役員、執行役員は従業員とご説明しました。

しかし、法人税法でいう役員とは、会社法でいう「登記されている役員」とは少し違います。

法人税法の役員は、会社法の役員よりも範囲が広くなります。

法人税法の役員の範囲

- 実質的に経営に従事していると認められる人

- 同族会社の従業員のうち、一定の要件をすべて満たす人

実質的に経営に従事しているとはどのような状態かというと、主要な取引先との案件や金融機関との決定権を持っていたり、採用人事権を有していたりすることを言います。

取締役として登記していない役員であっても、税法上は役員とみなされる可能性があります(これをみなし役員と言います)。

同族会社の従業員のうち一定の要件を全て満たす人の要件はややこしいので省略しますが(詳しくは国税庁「No.5200 役員の範囲」参照)簡単に言うと主要株主の親族などがあたり、例えば株主である代表取締役の家族などがこれにあたります。

上記の法人税法の役員の範囲に定められた人に支払われる報酬を「役員報酬」と言います。

役員報酬と従業員給与では、給与の扱いが違ってきます。

役員報酬と従業員給与の違い

- 役員報酬は一年間、原則金額の増減ができない(基本は一年間固定)

- 役員に突発的に出る賞与は損金不算入

- 従業員給与は、毎月も賞与も損金に出来る

役員報酬に比べて、従業員給与のほうが損金にしやすくなっています。

役員報酬が損金に算入しにくくなっているのは、期末に大きな黒字になった場合、社長に役員報酬をたくさん出すことは利益操作にみなされてしまうためです。

損金に算入できるか出来ないかでは、法人税に大きな差が生まれるため、役員報酬をいくらに設定するかは経営者にとって非常に重要です。

会社法の役員登記と違って、誰を役員とみなすかは経営者が決めることではなく、法人税法で定められたものとなります。

役員報酬に該当するのは、会社法上の役員はもちろん、実態によっては、みなし役員となりうる可能性もありますので、法人税法による役員の判断は、税理士に相談したほうがよいでしょう。

詳しくは「役員報酬を決める時に必ず知っておきたい6つのポイント」をご覧ください。

5. 取締役と執行役員を兼任する場合もある

取締役と執行役員とは、本来は業務を分離しています。

具体的には、取締役は会社の重要事項を決定する権限をもつ役員、執行役員はその決定した事項を実行する従業員としての役割を担います。

しかし、会社によっては、人員の都合などにより、業務を兼務する必要があり、会社登記で取締役として名前を記載された執行役員は「取締役執行役員」となる場合があります。

実際の業務を実行する取締役なので、業務執行取締役とも言います。

この場合は、法人税法上の役員であると同時に、従業員ではなく会社法上の役員ともなります。

最後に

様々な角度から、取締役と執行役員の違いについてご説明しました。

会社を設立する時など、一緒に事業をやる場合に、なんとなく取締役や執行役員という肩書をつけてしまう場合もあるかと思います。

しかし、上記をお読みいただけると、もう少し慎重にしたほうが良いことがおわかりいただけると思います。

ぜひ、あなたの会社でも、参考にしてみてください。