生命保険料控除とは、その年に支払った生命保険料の一定額が、保険料負担者のその年の所得から控除され、所得税と住民税が軽減される制度です。

ここでは、年末調整における生命保険料控除申告書の書き方に加えて、生命保険料控除の様々な疑問についてお答えします。

ぜひ参考にしてください。

※副業などで確定申告がある方は「会社バレを防ぐ!副業しているサラリーマンが注意したい確定申告の方法」もご覧ください。

もくじ

0. 年末調整の生命保険料控除申告書を作成するためのポイント

1. 保険料の種類

2. 保険会社の名称、保険の種類、保険期間

3. 保険等の契約者の氏名

4. 保険金等の受取人

5. 新・旧の区分

6. あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)

7. 生命保険料控除の計算方法

8. その他、生命保険料控除の注意点

0. 年末調整の生命保険料控除申告書を作成するためのポイント

まずは、年末調整の生命保険料控除申告書を書くためのポイントをお話します。

- 生命保険料控除証明書を集める

- 生命保険料控除の種類は、一般用、個人年金用、介護医療用の3種類

- 生命保険は控除できる上限があるので、自分で記載しながら控除できる金額を計算する

年末調整で生命保険料控除を受けるためには、まずは「生命保険料控除証明書」を集める必要があります。

基本的には、該当する生命保険がある場合には、自動的にハガキ形式で10月~11月頃に送られてくるのが一般的です。

これは必ず原本でないといけないので、もし送られてこなかった場合や、無くしてしまった場合にはすぐに電話して発行してもらいましょう。

年末調整が集中する11~12月には再発行が混み合う季節ですので、急いでいる旨を伝えるのが良いです。

以下から、生命保険料控除申告書の書き方について順にご説明します。

1. 生命保険料の種類

生命保険料の種類には、以下の3つがあります。

- 一般の生命保険料

- 介護医療保険料

- 個人年金保険料

基本的に、この保険は何の保険料だろうと考える必要はありません。

控除証明書に書いてある種類が、その保険の種類になります。

※1. 介護医療保険について

介護医療保険の区分は平成24年1月1日以降の保険から新設されました。介護保険に加入したつもりがなくても、控除証明書には介護医療保険と記載されている場合があります。

これは、介護医療保険料は、入院・通院等にともなう保険料が対象となっているからです。

基本的には、控除証明書に介護医療保険と記載されていれば、その欄を使用することになります。

※2. 年金なのに「一般用」と書かれている場合

年金保険に加入しているのに「一般用」と書かれている場合があります。この場合は「個人年金保険料」として控除の申告はできません。

個人年金として控除したい場合は「税制適格」の特約がついている場合のみ申告可能です。

税制適格特約をつけるには以下の要件があります。

- 年金の受取人は契約者か配偶者

- 年金受取人と被保険者が同じ

- 保険料の払込期間が10年以上

- 確定年金なら、60歳以降に受け取りがスタートするもので、年金の受取期間が10年以上あること

基本的には、控除証明書に一般用と記載されていれば一般用になります。

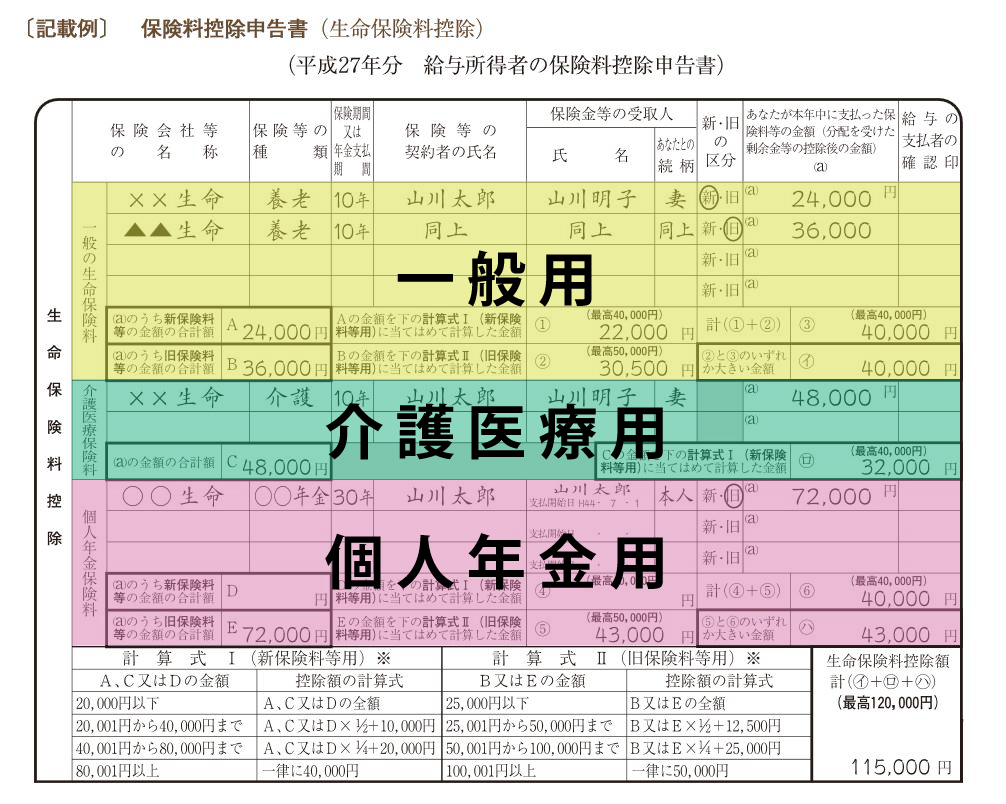

2. 保険会社の名称、保険の種類、保険期間

保険会社の名称、保険の種類、保険期間は、控除証明書に記載されているので、その通りに記入します。

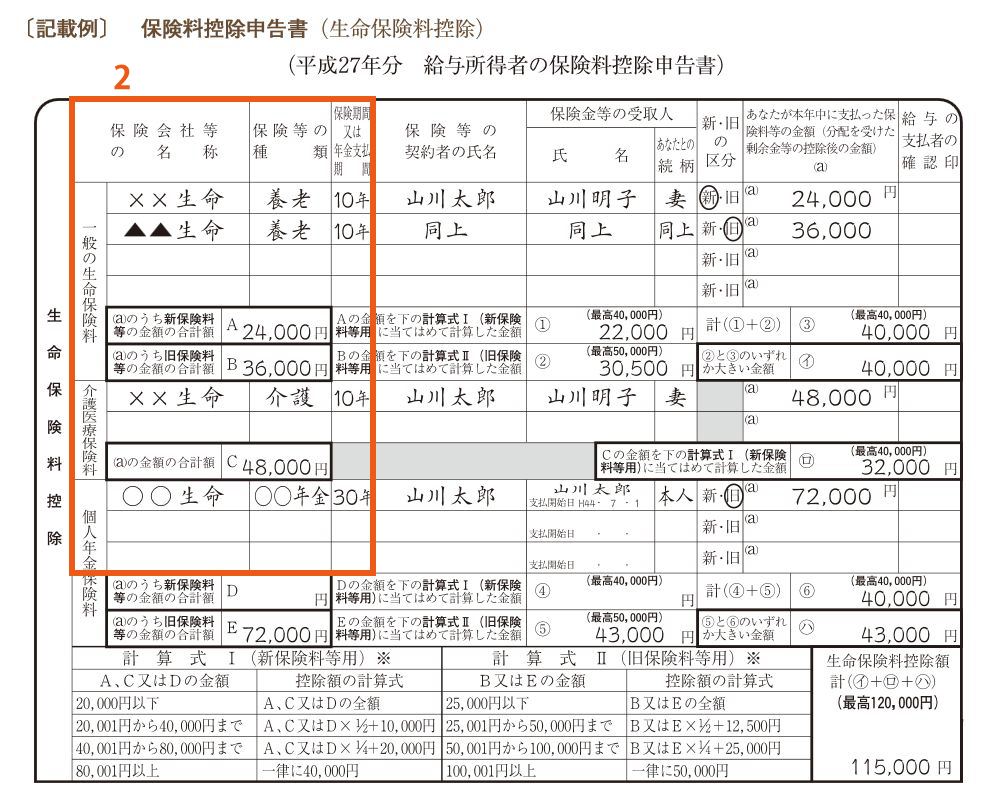

3. 保険等の契約者の氏名

保険等の契約者の氏名は、控除証明書の通りに記載します。

改姓・改名している場合でも、改姓前の生命保険料控除証明書で申告することが可能です。

もし、妻が契約者である生命保険契約で、夫が保険料を支払っている場合でも、夫が支払った保険料は夫の生命保険料控除の対象となります。

つまり、保険料を実際に支払っている人が保険料控除の対象となります。

国税庁HPでは、契約者が誰であるかは要件とされていません。

ただ、控除証明書には口座名義人の名前は記載されていませんし、会社によっては何か言われる場合もあるかもしれません。

アフラック生命保険では、希望する場合のみ保険料負担者を記載し再発行もしているそうです。

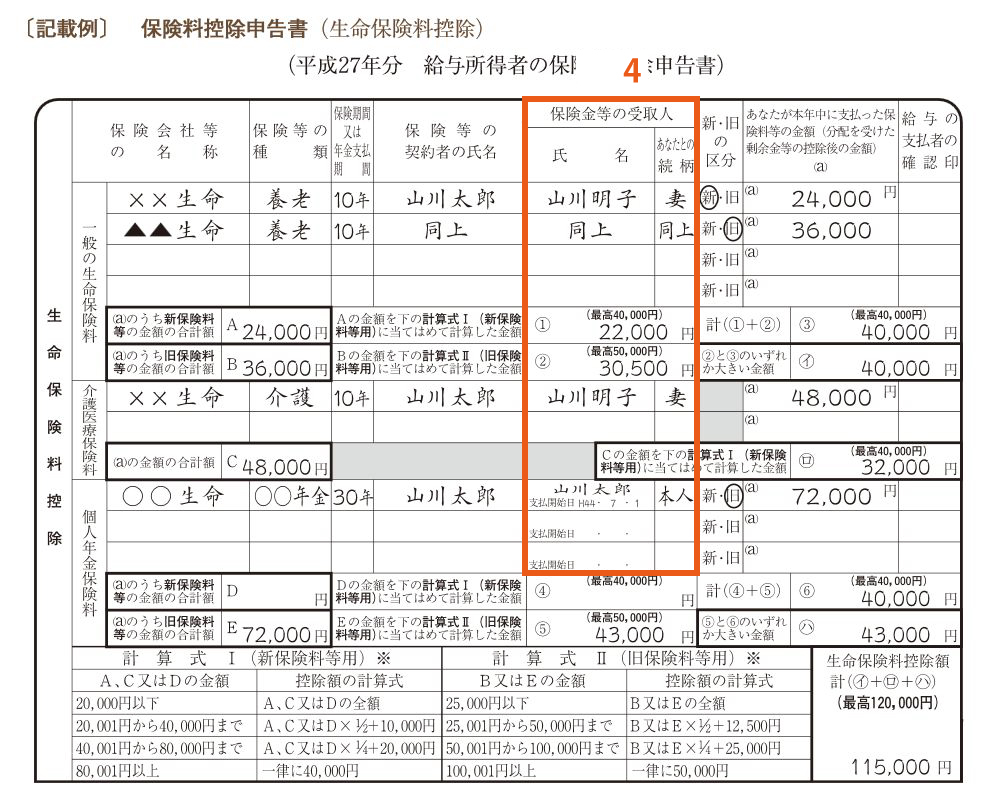

4. 保険金等の受取人

保険金等の受取人の氏名、続柄は控除証明書には記載されていません。

お手元の保険証券か、わからない場合は保険会社に聞いてみましょう。(ただし、保険の契約者でないと教えてもらえないと思います)

なぜ保険金等の受取人を記載するのかというと、保険料控除の対象となるのは「保険金等の受取人のすべてをその保険料の払込みをする者、またはその配偶者その他の親族」と定めているからです。

つまり、保険金の受取人が第三者の場合は、保険料控除の対象とならないのです。

基本的にはそのような保険はまれだとは思いますが、きちんと記載しましょう。

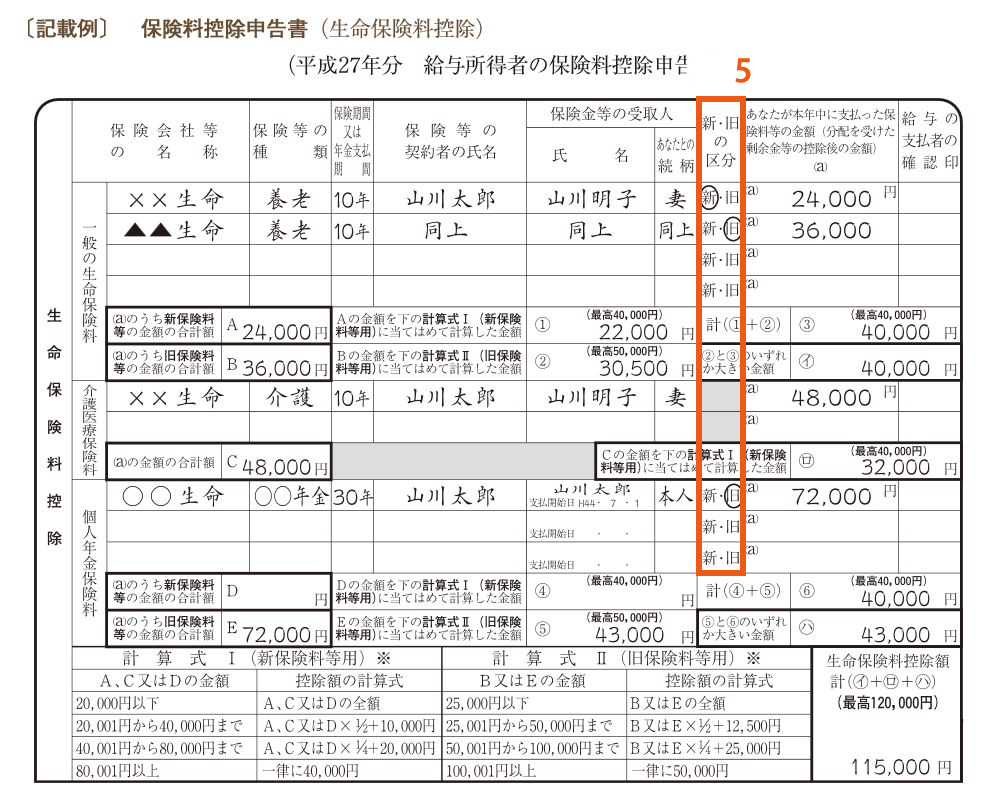

5. 新・旧の区分

これも、基本的には控除証明書に記載されている通りに○をします。

新と旧では、計算方法が違うので間違えないようにしましょう。

- 新…契約締結日が平成24年1月1日以降の保険

- 旧…契約締結日が平成23年12月31日以前の保険

なお、介護医療保険は新しかないので用紙に区分がありません。

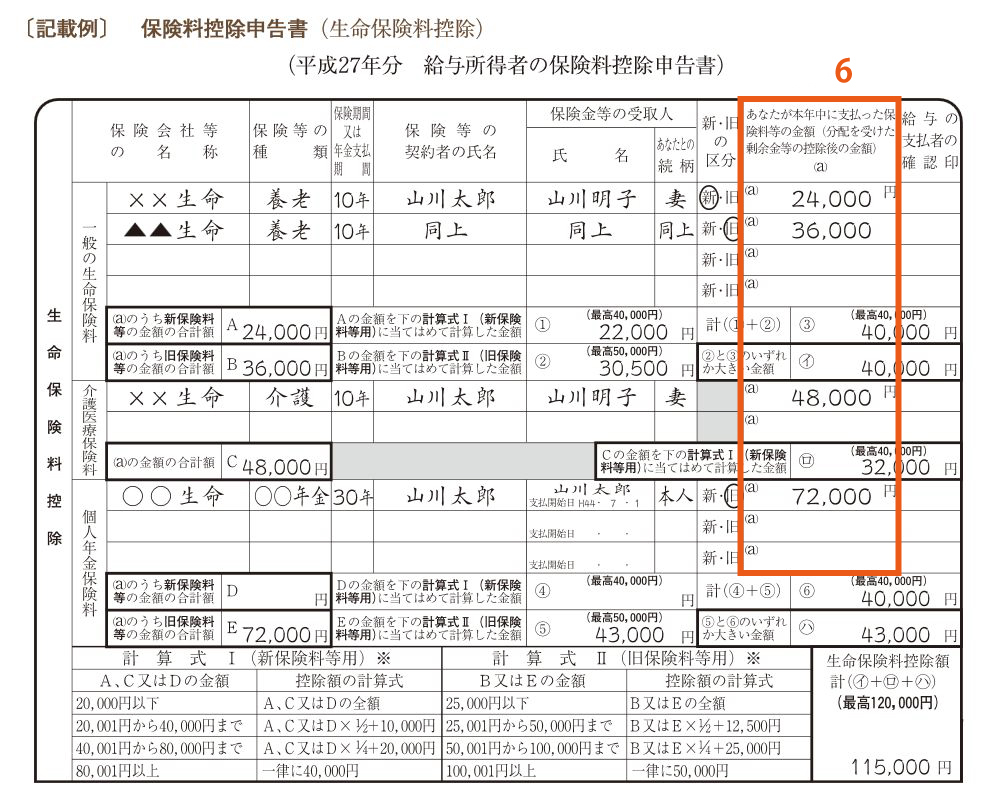

6. あなたが本年中に支払った保険料等の金額(分配を受けた剰余金等の控除後の金額)

これも控除証明書の通りに記載するのですが、控除証明書には「証明額」と「申告額」があるので注意してください。

基本的には「申告額」を記入します。

- 証明額…ハガキを発行した時点での支払済みの金額。こちらは基本的には記入しない。

- 申告額…年末まで支払った場合の金額。基本的にはこちらを記入する。

だいたい控除証明書のハガキは10月に届くので、月払いの場合は証明額は2ヶ月分少ない金額が記載されています。

ですので、実際に記入する金額は年末まで支払った場合の申告額を記入します。

※1. 途中で保険を解約した場合

その年の中途で解約した場合でも、解約までに支払った保険料について控除を受けることができます。

保険を解約した場合でも、1月1日~12月31日に支払った保険料がある場合は、控除証明書が自動で送られてきます。来ない場合には、問い合わせしましょう。

※2. 保険料の「前納」と「一括払」の違い

保険料の前納と一括払は、保険料を前払いするという点では同じですが、保険料の控除の取扱いという点では大きく違います。

- 前納の保険料控除…前納期間は控除証明書が毎年発行されます。年ごとに充当した保険料が、その年の保険料控除の対象となります。

- 一時払の保険料控除…一時払をしたその年に限り控除証明書が発行されます。支払った保険料全額が、その年の保険料控除の対象となります。

これは保険の契約の違いです。

前納は、月払いや年払いの保険契約に対するまとめ払いを意味します。

例えば月払いの36回分や、年払いの3回分などです。

一括払は、保険契約そのものが初めから一括払い契約になっているものです。

一括払にすることによりあらかじめ高い利率の運用益や解約返戻金などを設定しているので、分割扱いにすることはできません。

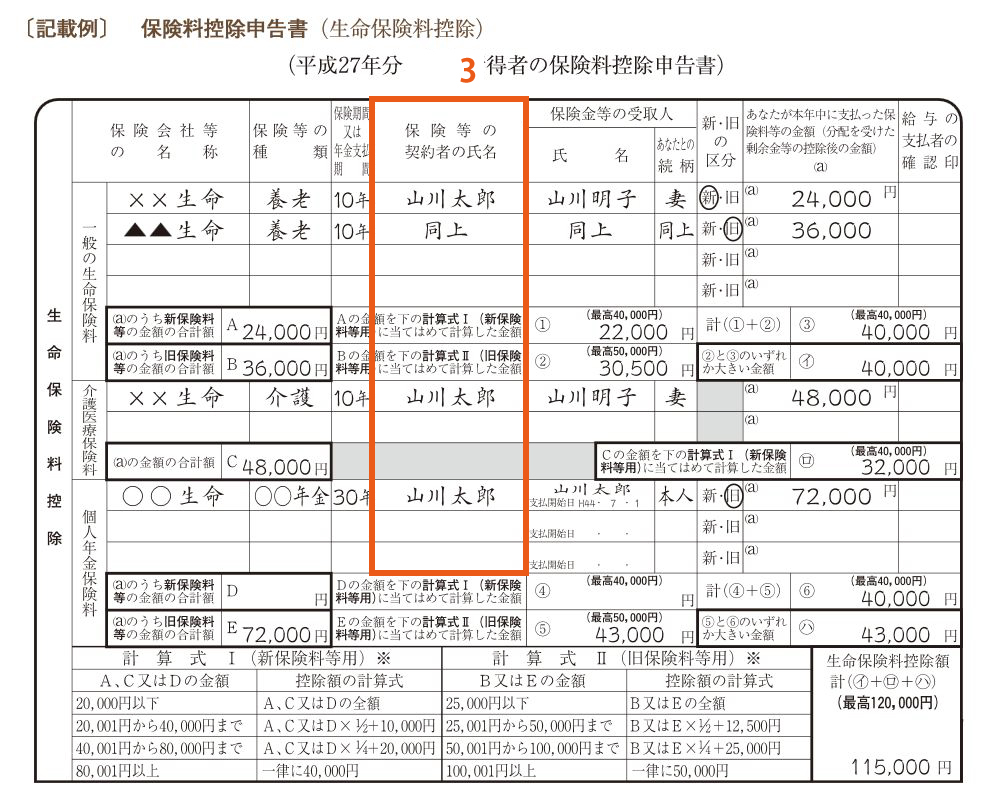

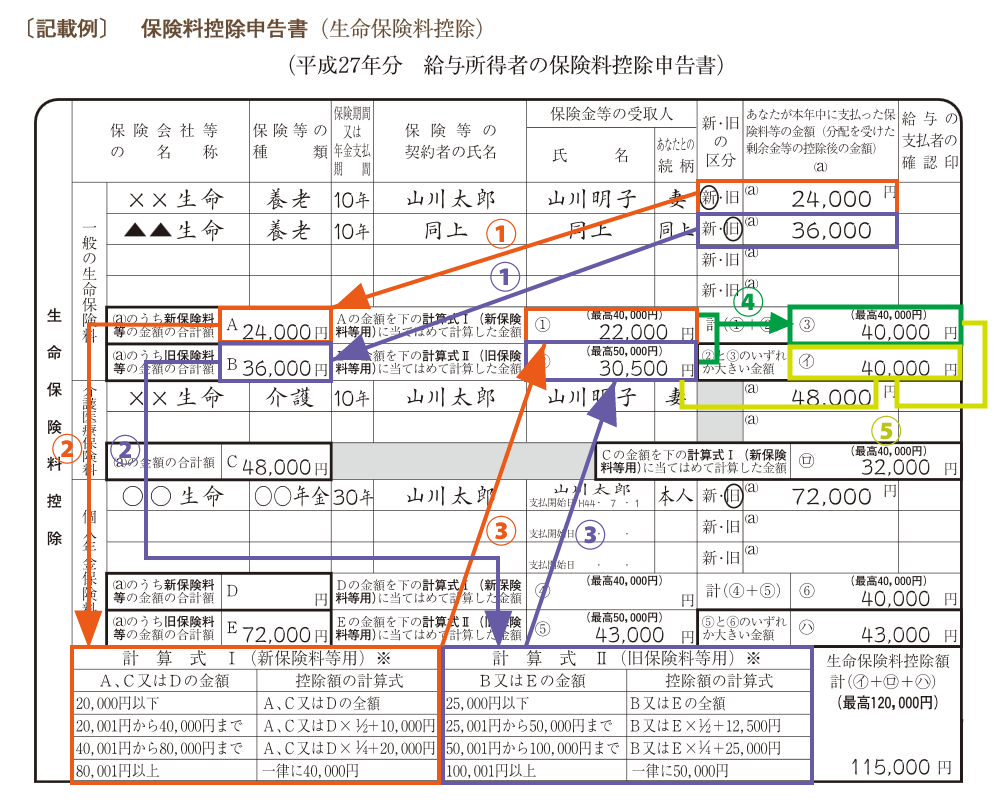

7. 生命保険料控除の計算方法

基本的には用紙の通りに、左から順番に記載していきます。

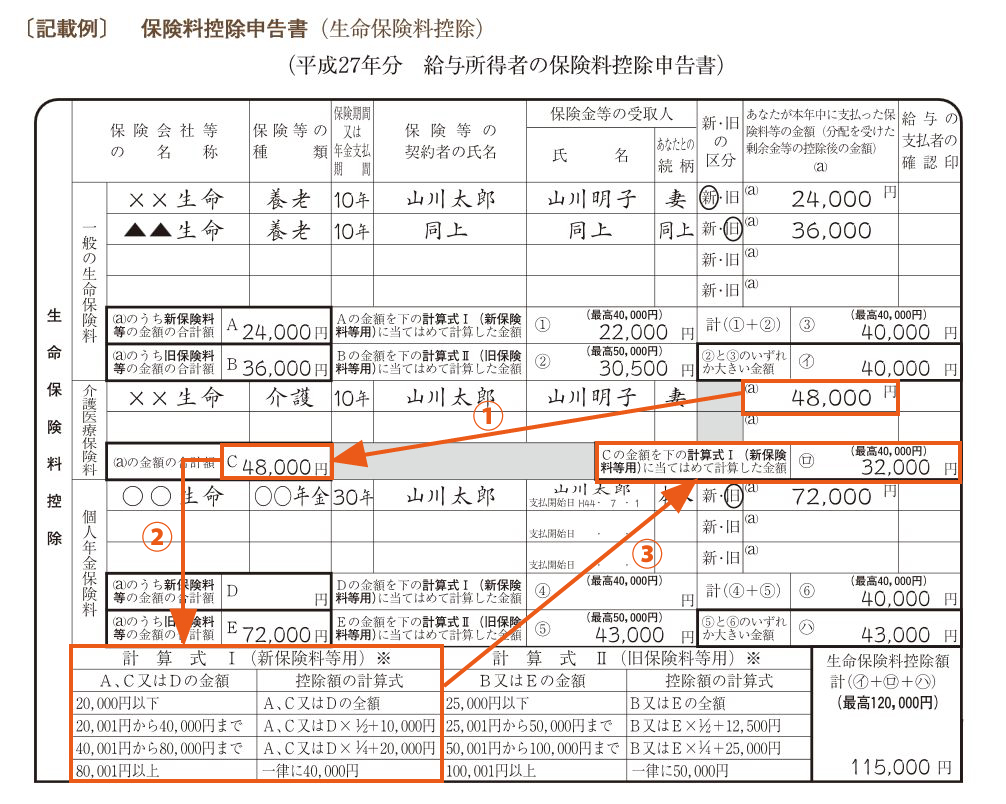

一般の生命保険料の計算方法

・1.「新」保険料の合計をAに記入。「旧」保険料の合計をBに記入。

・2. Aの金額を用紙下の計算式Ⅰにあてはめて計算。Bの金額を用紙下の計算式Ⅱにあてはめて計算。

・3. 2で計算した金額を(1)と(2)に記入。

・4. (1)と(2)の合計を記入。40,000円を超えた場合は40,000円と記入。

・5. (2)と(3)のいづれか大きい金額を(イ)に記入。

介護医療保険料の計算方法

・1.(a)保険料の合計をCに記入。

・1.(a)保険料の合計をCに記入。

・2. Cの金額を用紙下の計算式Ⅰにあてはめて計算。

・3. 2で計算した金額を(ロ)に記入。

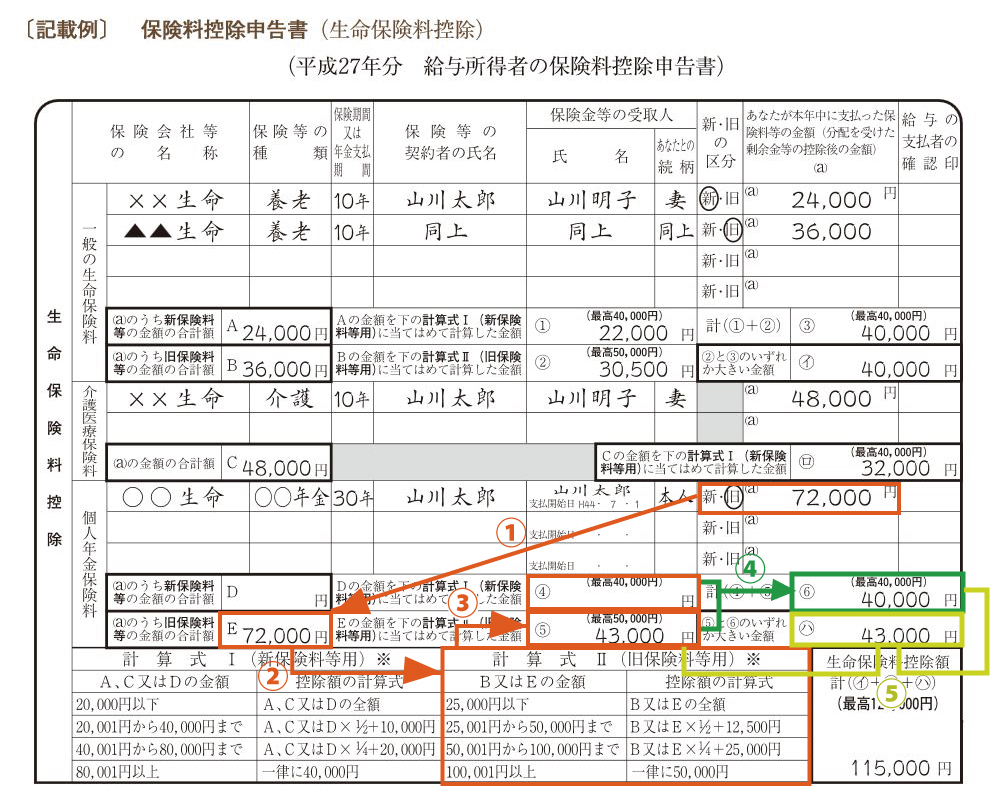

年金用の計算方法

・1.「新」保険料の合計をDに記入。「旧」保険料の合計をFに記入。

・2. Dの金額を用紙下の計算式Ⅰにあてはめて計算。Fの金額を用紙下の計算式Ⅱにあてはめて計算。

・3. 2で計算した金額を(4)と(5)に記入。

・4. (4)と(5)の合計を記入。40,000円を超えた場合は40,000円と記入。

・5. (4)と(5)のいづれか大きい金額を(ハ)に記入。

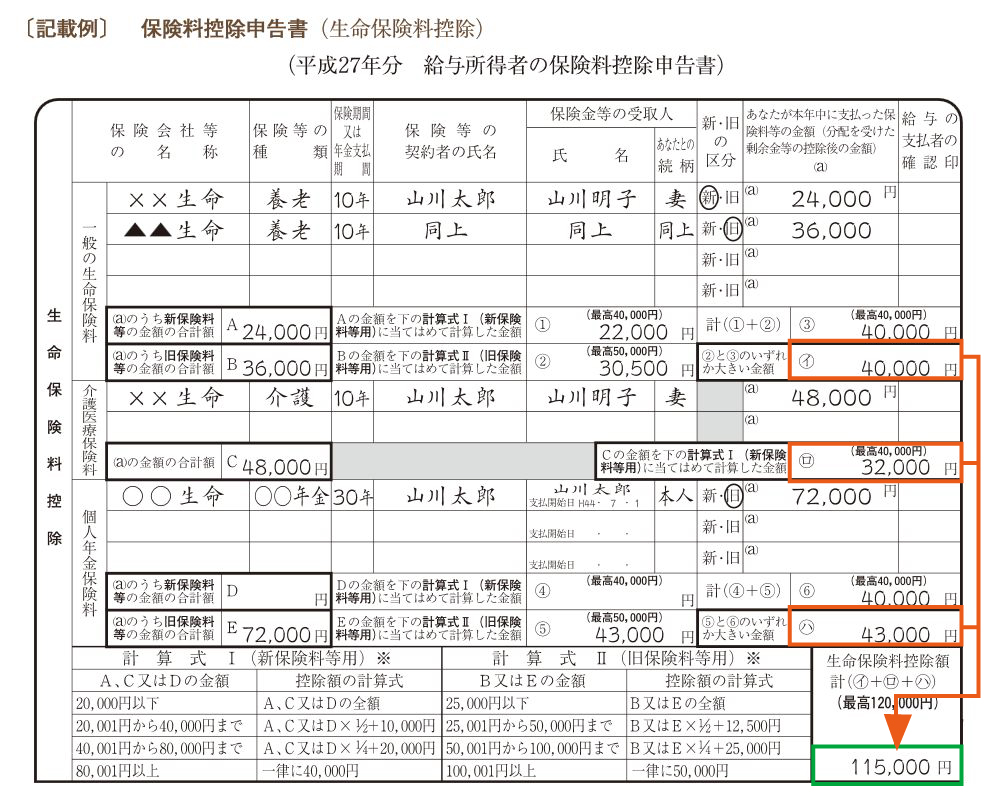

最後に一般用、介護医療用、年金用の(イ)(ロ)(ハ)の合計を右下に記入。

3つの合計額の最高額は140,000円ですが、生命保険料控除の上限は120,000円になります。

8. その他、生命保険料控除の注意点

その他の生命保険料控除における注意点をご説明します。

・財形保険

財形保険(財形貯蓄保険、財形終身年金保険)の保険料は生命保険料控除の対象とはなりません。

・行が足りない

保険契約が多くて行が足りない場合があります。

基本的には、新契約と旧契約の保険料がそれぞれ上限額に達したら、それ以上に記入する必要はありません。

新契約は80,001円以上、旧契約は100,001円以上の場合はそれ以上の記載の必要はありません。

最後に

いかがでしたでしょうか。

生命保険料は、控除できる上限がありますので、自分で計算して控除額を出す必要があります。

要点を押さえれば、それほど難しい計算ではありませんので、上記をぜひ参考にしてください。