あなたは今、接待交際費についてお調べのことと思います。

接待交際費とは、主に得意先を接待するためにかかった費用のことです。

接待交際費は、他の経費と違って条件や取扱いのルールがあるため注意が必要です。

ここでは接待交際費について詳しく説明します。

参考にしてください。

もくじ

1. 接待交際費は年間800万円まで経費にできる

2. 接待交際費は「飲食代」と「それ以外」に分けられる

3. 1人5,000円以下の飲食代は接待交際費にしなくてもよい

4. 接待交際費と似ている会計処理2つ

5. 祝金、弔慰金などは「不課税」

6. 接待交際費が年間800万円を超える場合

6-1. 年間800万円まで接待交際費を損金算入

6-2. 接待交際費のうち、接待飲食代の50%を損金参入

1. 接待交際費は年間800万円まで経費にできる

平成26年4月1日以降から、接待交際費は年間800万円まで損金算入(税金を減らす)ことが出来るようになりました。(現段階では平成28年3月31日まで)

接待交際費とは、主に得意先を接待するためにかかる費用のことですから、中小企業であれば接待交際費だけで年間800万円を超えることはなかなかないでしょう。

つまり、中小企業であれば、接待交際費に関することはそれほど気にしなくて良くなった、ということになります。

(ここでいう中小企業とは資本金または出資金が1億以下の企業を言います)

ここではまず、接待交際費は年間800万円までは細かいことは気にせず経費に出来る、と覚えておいてください。

接待交際費が800万円を超える場合の取扱いについては6でお話します。

以下から、その他の接待交際費に関するルールをご説明します。

2. 接待交際費は「飲食代」と「それ以外」に分けられる

接待交際費は大きく「飲食代」と「それ以外」に分けられます。

- 得意先との接待外食代

- 来社した得意先へのお弁当・お茶代

- 得意先を招いてのパーティなど宴会代

- 得意先ではなく社員のみの飲食代のち、会議費にも福利厚生費にも該当しないもの(詳しくは4でお話します)

- ※ただし1人あたり5000円を超えないものは接待交際費から除外することもできます。詳しくは3でお話します。

- 得意先へのお歳暮・お中元

- 得意先とのゴルフや旅行など交遊代

- 得意先の接待後のタクシー送迎代

- 得意先への謝礼金

- 得意先主催のイベント(忘年会・新年会・パーティなど)の参加費

- 得意先への商品券の贈答(不課税取引)

- 得意先へのお香典・慶弔費・お祝い金・お見舞金など(不課税取引)

基本的には上記1の通り、接待交際費だけで年間800万円を超えないようであれば、飲食代であれその他であれあまり気にせず接待交際費として問題ありません。

ただし、接待交際費のうち、得意先へ商品券の交付や、祝金、餞別、弔慰金などは「不課税取引」として処理する必要があるので注意が必要です。(詳しくは5でお話します)

3. 1人5,000円以下の飲食代は接待交際費にしなくてもよい

得意先への接待交際費であっても、1人あたり5,000円以下の飲食代は、接待交際費から除外することもできます。(接待飲食代に限ります。お歳暮などその他の接待交際費は金額に関わらず接待交際費です)

接待交際費から除外した場合の経理処理は「会議費」などで処理します。

ただ、1人あたり5,000円以下であっても接待交際費で処理しても問題はありません。

上記1の通り、接待交際費の金額が年間800万円を超えない場合であれば、あまり細かいことは気にせず得意先との飲食代は接待交際費として処理してしまいましょう。

接待交際費が年間で800万円を超える場合には、1人あたり5,000円以下の接待飲食代を接待交際費から除外した方が節税対策として有利です。

1人あたり5,000円以下の判定は、単純に支払金額の総額を、参加人数の頭数で割ったものです。

例えば1人がビールを10杯飲んで7,000円、1人がウーロン茶1杯で500円あっても、2人で総額を割って判断して構いません。

ただし、接待交際費から除外するには要件を満たした領収書やレシートが必要です。

- イ. その飲食等のあった年月日

- ロ. その飲食等に参加した得意先、仕入先その他事業に関係のある者等の氏名又は名称及びその関係

- ハ. その飲食等に参加した者の数

- ニ. その費用の金額並びにその飲食店、料理店等の名称及びその所在地

- ホ. その他参考となるべき事項

4. 接待交際費と似ている会計処理2つ

接待交際費と似ている会計処理には「会議費」「福利厚生費」があります。

- 会議費…社内での会議や、取引先との打ち合わせに関して使用した費用のこと

- 福利厚生費…従業員に対する食事代補助、結婚・出産祝い金、病気見舞金、香典、同好会の補助などで、社会通念上相当と認められる金額まで。

間違えやすいのは「飲食代」の取扱いです。

以下に具体例をあげておきます。

- 得意先との接待飲食代のうち、1人5,000円を超えるもの→接待交際費

- 得意先との接待飲食代のうち、1人あたり5,000円超えないもの→会議費(接待交際費としてもよい)

- 社員が社内外で会議や打ち合わせに利用した飲食代→会議費(5,000円基準はない)

- 社員への昼食の仕出し弁当の提供→福利厚生費、または給与

- 新年会、忘年会など役員、社員にかかわらず全員に参加資格があり、大多数が参加している会→福利厚生費

- 残業時の飲食代→福利厚生費(ただしお酒は認められないことが多い。常識の範囲内)

- 社員の飲食代のうち、高額な店を使うなど常識の範囲をこえるもの→接待交際費、または給与、もしくは経費に該当しない

- その他、社員の会議費、福利厚生費のどちらにも該当しない飲食代→接待交際費、または給与、もしくは経費に該当しない

接待飲食代とは、主に得意先との接待に支出した費用のことですが、社員であっても、支出内容が常識の範囲を超えて高額であったり、会議費にも福利厚生費にも該当しないと判断されるものは接待交際費、または給与として処理するか、もしくは経費として該当しないと考えられます。

経費に該当するのは、あくまで業務上の必要経費であり、常識の範囲を超えた金額の支出や個人的と思われるものについては税務署から否認される可能性が高いです。

接待交際費、会議費、福利厚生費に関わらず、そのような支出は経費に含めないようにしましょう。

5. 祝金、弔慰金などは「不課税」

得意先へ商品券の贈答や、祝金、餞別、弔慰金などは、接待交際費でも「不課税」として処理します。

不課税取引とは、消費税のかからない取引のことです。

例えば、得意先に祝い金を支払った場合、一方的にお金を支払っただけで、何かしらの商品やサービスの提供を受けるわけではありません。

消費税のかかる「課税取引」とは、お金を支払うことで何かしらの商品やサービスを受け取る取引のことを言います。

不課税とすると、消費税の計算対象から除外されます。

得意先へ商品券の贈答や、祝金、餞別、弔慰金などは、接待交際費でも不課税として処理することと決められているので注意してください。

6. 接待交際費が年間800万円を超える場合

接待交際費が年間800万円を超える場合には、以下の2つから選択することができます。

6-1. 年間800万円まで接待交際費を損金算入

ひとつは、年間800万円まで接待交際費を損金算入(税金を減らす)ことを選択する方法です。

これは、接待交際費の中でも飲食代の金額が1600万円を超えない場合はこちらを選択した方が得になります。

6-2. 接待交際費のうち、接待飲食代の50%を損金参入

もうひとつは、接待交際費のうち、接待飲食代の50%を損金参入とする方法です。

これは、接待飲食代のみで1600万円を超える場合にはこちらを選択した方が得になります。

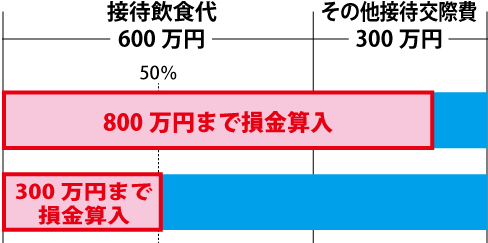

例1. 接待飲食代600万円、その他接待交際費が300万円の場合

・6-1を選択→800万円まで損金算入

・6-2を選択→300万円まで損金算入

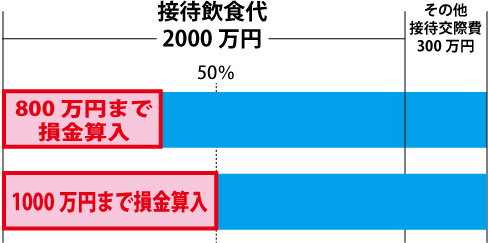

例2. 接待飲食代2000万円、その他接待交際費が300万円の場合

・6-1を選択→800万円まで損金算入

・6-2を選択→1000万円まで損金算入

最後に

いかがでしたでしょうか。

中小企業の場合は、年間で接待交際費が800万円を超えることはなかなかないとは思います。

接待交際費が800万円を超える場合は、上記に記載されているとおりに処理してください。