あなたは、年末調整を前に、マイナンバーの取り扱いについて悩まれていることと思います。

マイナンバーはすでに2016年1月から利用が開始しています。

年末調整においては、初めて源泉徴収票への記載が始まりますので、注意が必要です。

ここでは、2016年版の年末調整マイナンバーの対応方法についてお話します。

ぜひ参考にしてください。

もくじ

0.2016年年末調整にてマイナンバーの記載欄が増えた書類は3種類

1.平成29年給与所得者の扶養控除等(異動)申告書のマイナンバー

2.平成28年保険料控除申告書兼配偶者特別控除申告書のマイナンバー

3.平成28年給与所得の源泉徴収票のマイナンバー

3-1.従業員の「個人番号」

3-2.控除対象配偶者と控除対象扶養親族

3-3.16歳未満の扶養親族

3-4.支払者の「個人番号」または「法人番号」

4.2016年マイナンバー取扱いにおける注意点およびQ&A

4-1. 収集や、提供したマイナンバーに誤りがあった場合

4-2.故意ではなくマイナンバーが漏えいしてしまった場合

4-3.従業員のマイナンバーを廃棄するタイミングについて

(ご参考:2015年のマイナンバー対応について)

1. 2015年の年末調整の書類にマイナンバーを記入する必要はない

2. 2015年の年末調整に利用する書類のマイナンバーの取り扱い方法

3. 平成28年分 給与所得者の扶養控除等(異動)申告書のマイナンバー欄の取り扱い方法

4. 平成28年分 給与所得者の扶養控除等(異動)申告書にマイナンバーを記入した時の取り扱い方法

5. 年末調整のマイナンバー[情報漏えい対策編]

0.2016年年末調整にてマイナンバーの記載欄が増えた書類は3種類

2016年(平成28年度)年末調整にてマイナンバーの記載欄が増えた書類は下記の3種類です。

・平成29年給与所得者の扶養控除等(異動)申告書

・平成28年保険料控除申告書兼配偶者特別控除申告書

・平成28年給与所得の源泉徴収票

上記3点については、マイナンバーの記載欄が追加されていますが、それぞれ取扱い方法が異なります。

以下から順に見ていきましょう。

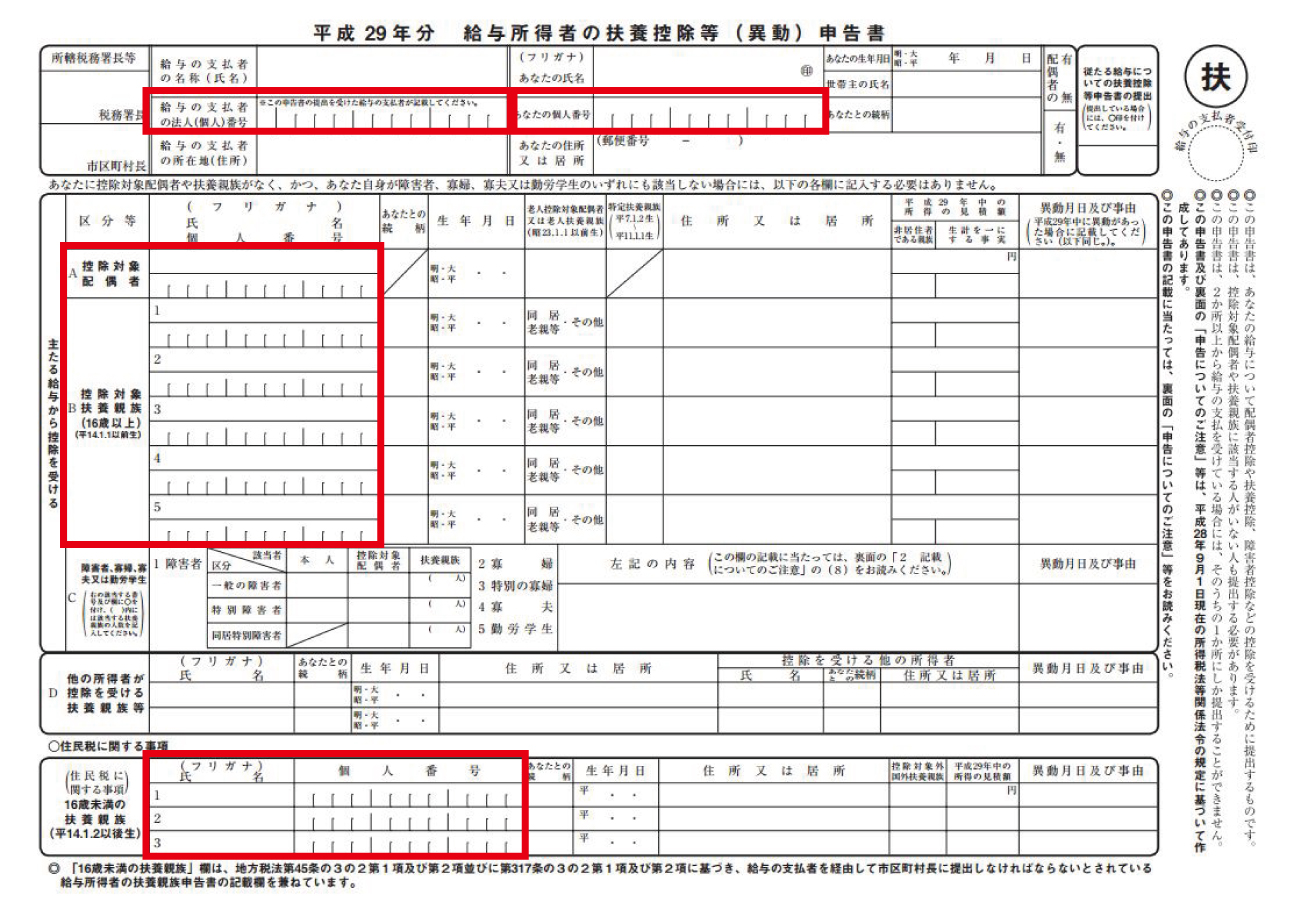

1.平成29年給与所得者の扶養控除等(異動)申告書のマイナンバー

平成29年給与所得者の扶養控除等(異動)申告書には、大きく分けて4箇所のマイナンバー記載欄があります。

しかし、以下の要件を満たすと、扶養控除等申告書にはマイナンバーを記載しなくてもよいとされています。

マイナンバー記載不要の要件

・本人、控除対象配偶者、扶養親族のマイナンバーが記載された「帳簿」や「まとめたデータ」を備えている時

マイナンバーの情報漏えいを防ぐためにも、出来る限り扶養控除等申告書には記載させないことをおすすめします。

- 平成29年分 給与所得者の扶養控除等(異動)申告書)には従業員にマイナンバーを記入させない

- もしマイナンバーを集めたい場合は、記入させる用紙は別に用意し、データにまとめた後は即破棄する

- できる限りマイナンバーを記載した書類を増やさない

- マイナンバーをまとめたデータを取り扱える人を極力少なくする

マイナンバーを集めたい場合は、マイナンバー専用の記入用紙を従業員に配布し、データをまとめた後は用紙を即破棄するなど、極力マイナンバーが記載されている書類を増やさないことが情報漏えいを防ぐためには大切です。

データのまとめ方は、クラウドサービスを利用しても良いですし、それほど従業員が多くない場合にはエクセルにまとめてデータにロックをかけるなどの対策をとると良いでしょう。

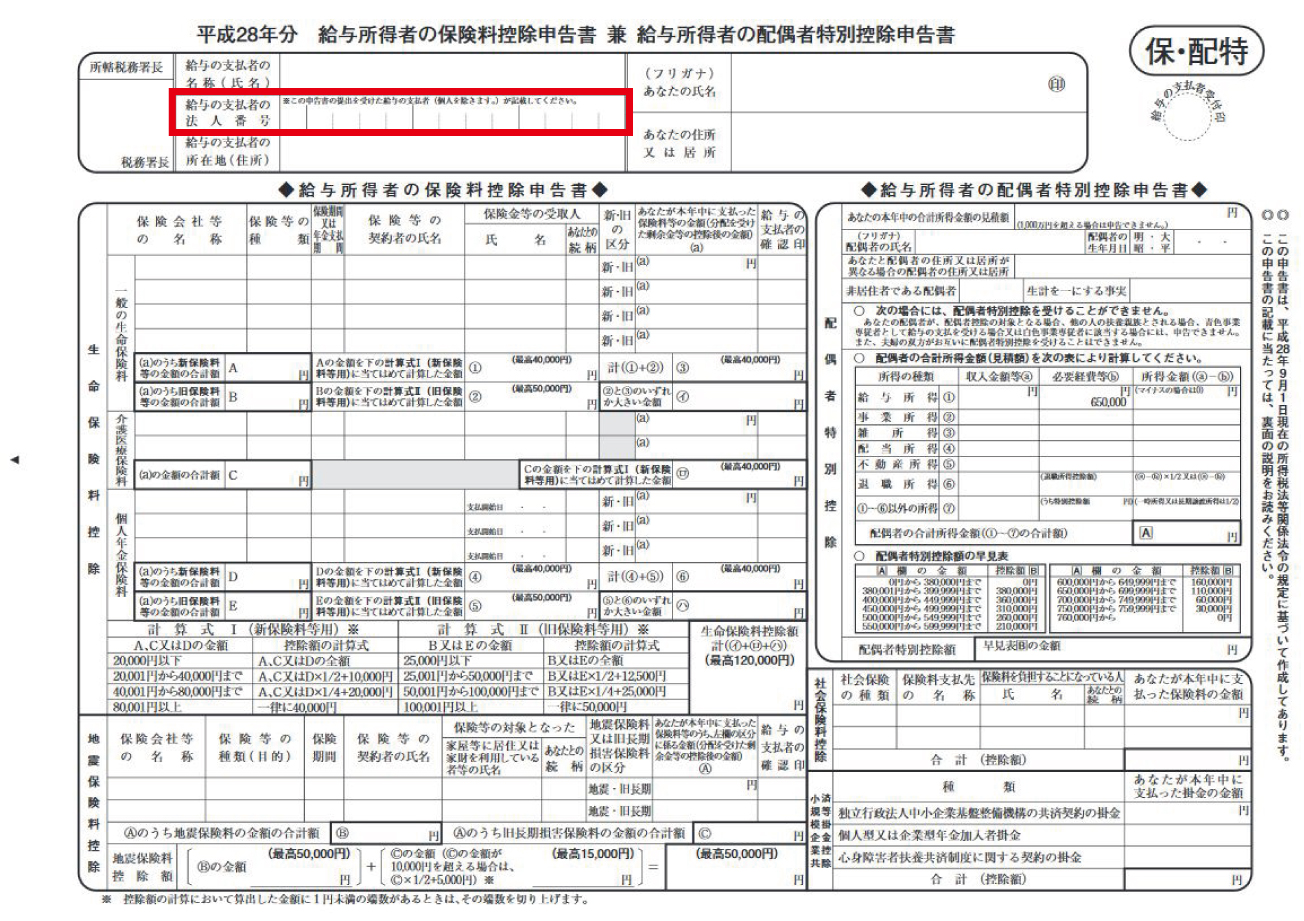

2.平成28年保険料控除申告書兼配偶者特別控除申告書のマイナンバー

平成28年保険料控除申告書兼配偶者特別控除申告書には、給与支払者の法人番号のみ記載欄があります。

自社の法人番号は、国税庁の「法人番号公表サイト」で検索できます。

ここでは、法人番号のみを記載しますので、もし給与の支払者が個人の場合でも、個人のマイナンバーを記載する必要はありません。

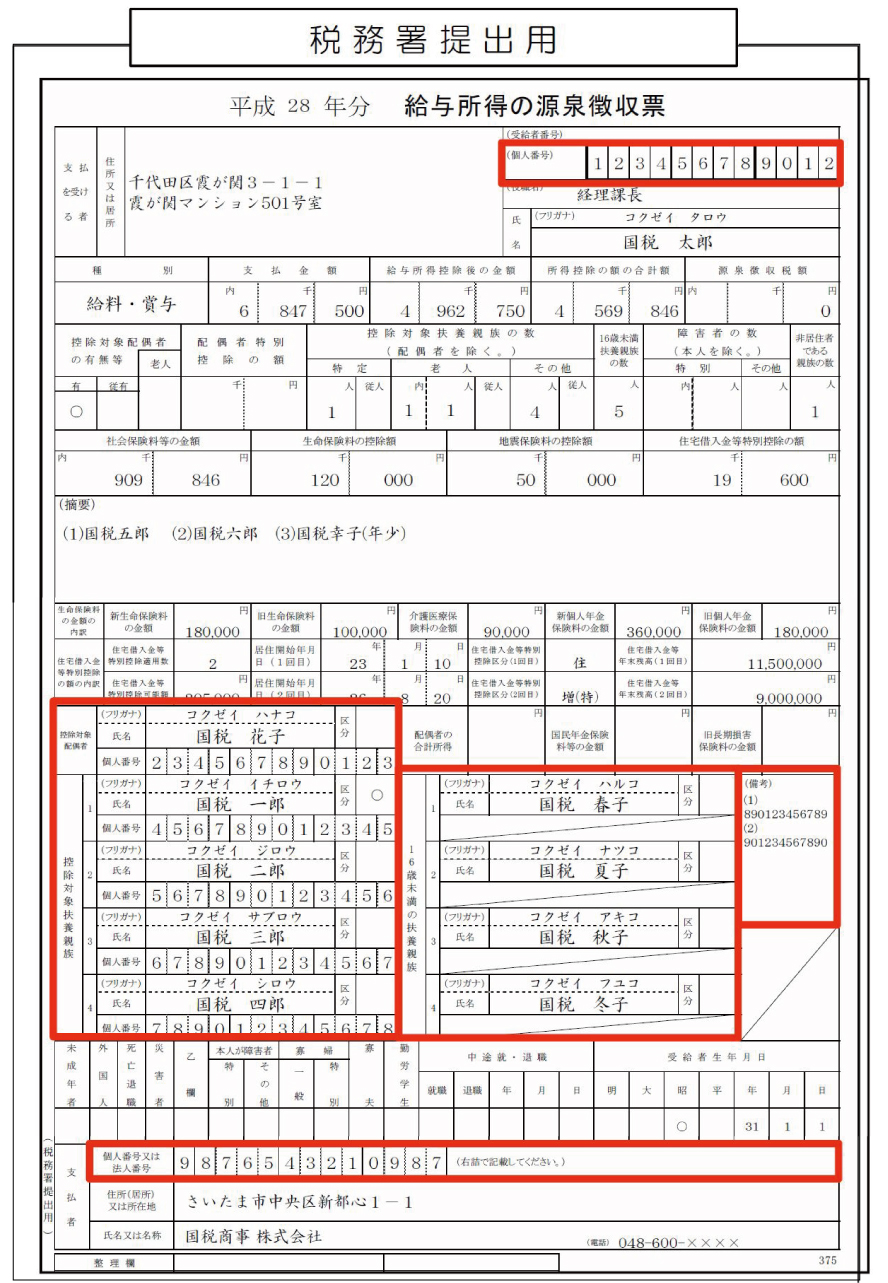

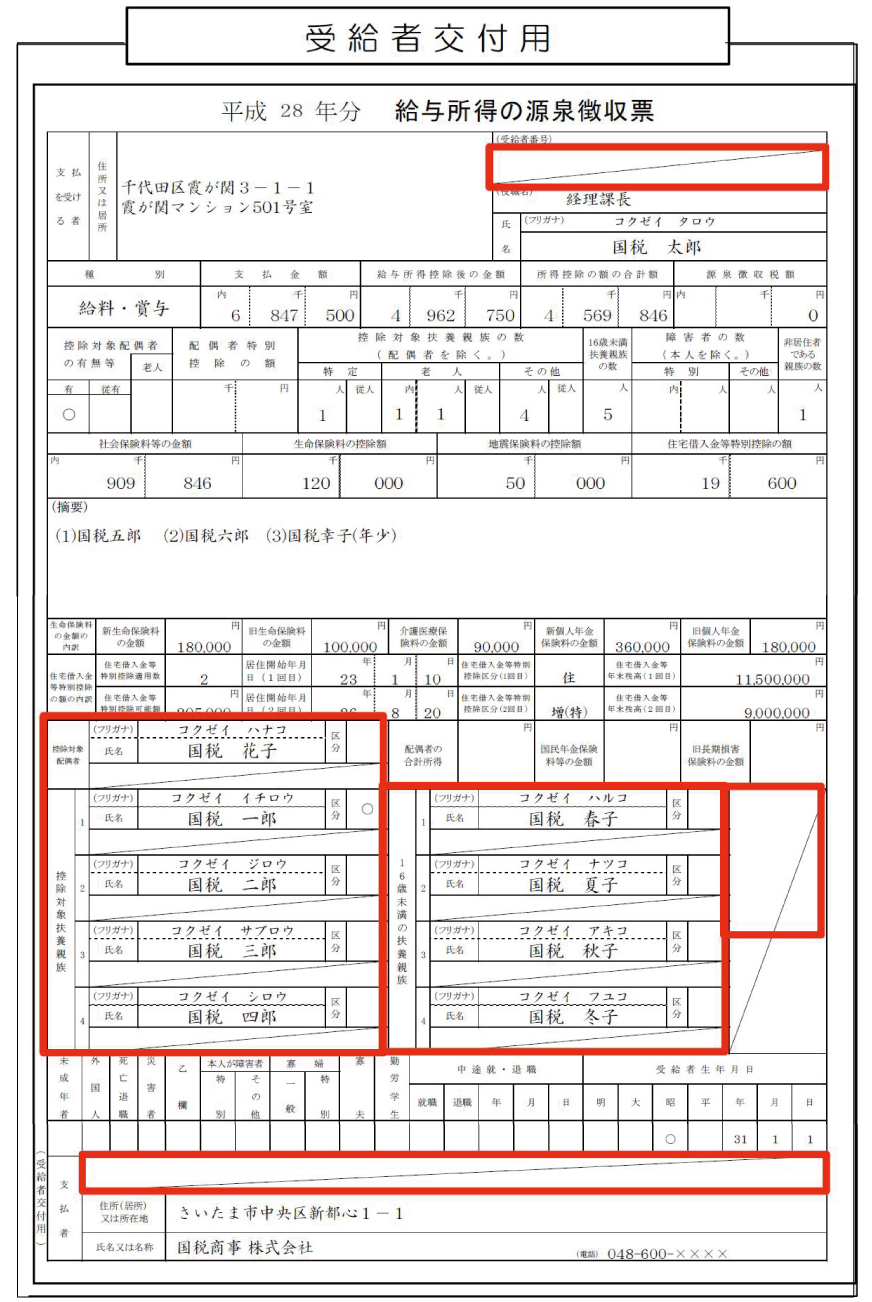

3.平成28年給与所得の源泉徴収票のマイナンバー

3-1.従業員の「個人番号」

3-2.控除対象配偶者と控除対象扶養親族

3-3.16歳未満の扶養親族

3-4.支払者の「個人番号」または「法人番号」

4.2016年マイナンバー取扱いにおける注意点およびQ&A

4-1. 収集や、提供したマイナンバーに誤りがあった場合

4-2.故意ではなくマイナンバーが漏えいしてしまった場合

4-3.従業員のマイナンバーを廃棄するタイミングについて

(ご参考:2015年のマイナンバー対応について)

1. 2015年の年末調整の書類にマイナンバーを記入する必要はない

まず最初に、2015年の年末調整の書類に、マイナンバーを記入する必要はありません。

マイナンバーは2016年1月からの施行で、2015年に行われる年末調整の手続きにおいては利用しません。

しかし、今年から配られる年末調整の書類の中には、マイナンバーを記入する欄が設けられたものがあります。

以下から、その注意点をご説明いたします。

2. 2015年の年末調整に利用する書類のマイナンバーの取り扱い方法

2015年の年末調整に利用する書類には以下のものがあります。

- 平成28年分 給与所得者の扶養控除等(異動)申告書…マイナンバー記入欄が設けられています。

- 平成27年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書…マイナンバー記入欄はありません

- 給与所得の源泉徴収票…マイナンバーの記載は必要ありません

上記のとおり、2015年の年末調整の書類において、マイナンバーの記入欄が設けられているものは、「平成28年分 給与所得者の扶養控除等(異動)申告書」になります。

以下に、その取扱いについてご説明します。

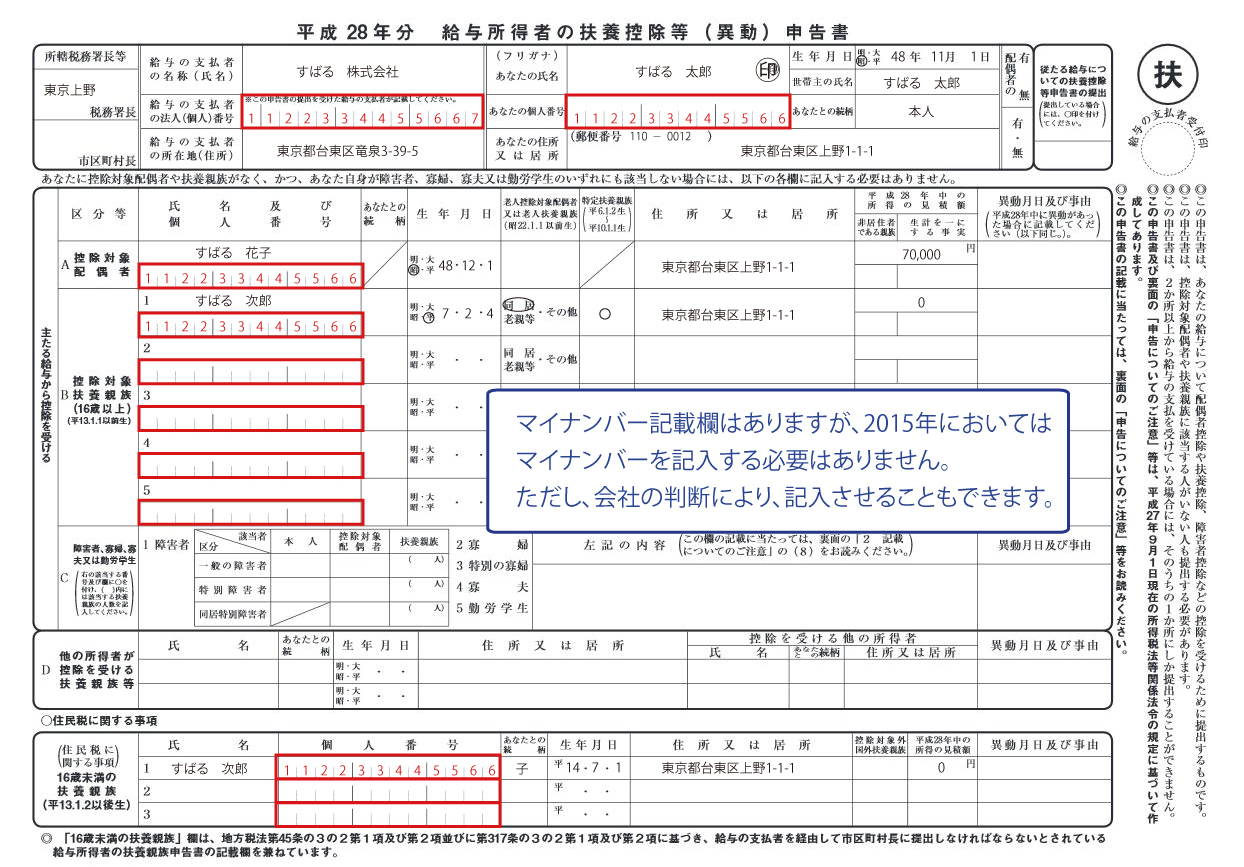

3. 平成28年分 給与所得者の扶養控除等(異動)申告書のマイナンバー欄の取り扱い方法

平成28年分 給与所得者の扶養控除等(異動)申告書のマイナンバー欄の取り扱いについてですが、基本的に2015年はマイナンバーを記入する必要はありません。

このことについては、国税庁HPの国税分野におけるFAQ(Q2‐11)に記載されています。

- Q2‐11 平成28年分の扶養控除等申告書に個人番号を記載できるのはいつからですか。

(答)

給与所得者が、平成28年分の扶養控除等申告書を平成27年中に源泉徴収義務者に提出する場合、その申告書に給与所得者本人等の個人番号を記載する必要はありません。

ただし、Q2-9のとおり、源泉徴収義務者は、平成28年分の給与所得の源泉徴収票に給与所得者本人等の個人番号を記載するために、平成28年1月より前であっても、給与所得者に対し、その申告書に給与所得者本人等の個人番号を記載するよう求めても差し支えありません。

上記に記載されている通り、2015年の年末調整では、平成28年分の扶養控除等申告書にマイナンバーを記入する必要はありません。

ただし、会社の判断により、記入させることも可能です。

なぜ平成27年に、平成28年の扶養控除等申告書を記入させるのかというと、毎月、源泉徴収として所得税を給与から天引きしていますが、その税額を決めるときの表(給与所得の源泉徴収税額表)は、社会保険料等控除後の給与等の金額と、扶養家族数で算出するからです。

ですから、扶養家族数が1月にわからないと、源泉徴収税額が決定できないため、前年度に提出しています。

会社としても、扶養控除等申告書の提出をもって初めて年末調整を行うことができます。

4. 平成28年分 給与所得者の扶養控除等(異動)申告書にマイナンバーを記入した時の取り扱い方法

先ほどからお話している通り、2015年にはマイナンバーを記入する必要はありませんが、会社によっては、今年中にマイナンバーを収集したいという理由から、記入させる会社もあると思います。

また、周知徹底していても、欄があるために勝手に記入してしまう人もいるでしょう。

もし記入した場合には、マイナンバー記載資料として、厳重な管理が必要になります。

記入した場合には、以下のような取扱いになります。

- 従業員にマイナンバーの利用目的を通知する

- 従業員の本人確認を実施する

- 記入された用紙は、鍵のかかるロッカーや引き出しに入れるなど、厳重に管理する

- マイナンバーの利用管理簿を作成する

上記の取り扱いは、年末調整に関わらず、マイナンバーの収集において必要となる処理です。

2015年の中小企業のマイナンバーの取り扱いについては「2015年マイナンバー対策!中小企業の社長と経理の必須事項」をご覧ください。

5. 年末調整のマイナンバー [情報漏えい対策編]

マイナンバーは、個人情報よりもさらに情報漏えいを意識した年末調整の取り扱い方法が必要になります。

ポイントは以下の通りになります。

- 2015年の年末調整資料(平成28年分 給与所得者の扶養控除等(異動)申告書)には従業員にマイナンバーを記入させない

- もしマイナンバーを集めたい場合は、記入させる用紙は別に用意し、データにまとめた後は即破棄する

- できる限りマイナンバーを記載した書類を増やさない

- マイナンバーをまとめたデータを取り扱える人を極力少なくする

上記3の国税庁からの回答にもあるのとおり、2015年の年末調整資料にはマイナンバーの記入は必要ありません。

ですので、マイナンバーを記載してしまうことで、会社で厳重管理が必要となる書類を増やさないことを考えるほうがよいと思います。

2015年中に集める「平成28年分の扶養控除等(異動)申告書」には個人番号は記載しないこととすることをオススメします。

もし、マイナンバーを2015年中に集めたい場合でも、マイナンバー専用の記入用紙を従業員に配布し、データをまとめた後は用紙を即破棄するなど、極力マイナンバーが記載されている書類を増やさないことが大切です。

データのまとめ方は、クラウドサービスを利用しても良いですし、それほど従業員が多くない場合にはエクセルにまとめてデータにロックをかけるなどの対策をとると良いでしょう。

最後に

いかがでしたでしょうか。

2015年の年末調整におけるマイナンバーの取り扱い方法がわかっていただけたでしょうか。

マイナンバーの情報漏えい管理の基本は、できる限りマイナンバーの記載されている書類を増やさない、ということです。

その点に注意して、年末調整を行うといいでしょう。

中小企業のマイナンバーの取り扱いについては、「2015年マイナンバー対策!中小企業の社長と経理の必須事項」をご覧ください。