消費税を納税する時の経理処理について、複雑でよくわからずお悩みの方も多いと思います。

租税公課(そぜいこうか)とは、簡単にいうと、会社や個人事業主が税金などを支払った時に使用する勘定科目です。

消費税を納税する時の経理処理は、租税公課を使う場合と使わない場合があるので注意が必要です。

ここでは、消費税の支払い時の経理処理について分かりやすく説明しています。

ぜひ参考にしてください。

もくじ

1.消費税納税の経理のポイントは「税込経理」か「税抜経理」か

2.税込経理は消費税を租税公課で計上する

2-1.税込経理のメリット・デメリット

3.税抜経理は消費税を租税公課として計上しない

4.消費税の支払い方法には「原則課税」と「簡易課税」

0.消費税を納税するのは「消費税課税事業者」

0-1.1期目から消費税課税事業者になる場合0-2.2期目に消費税課税事業者になる場合

0-2.2期目に消費税課税事業者になる場合

0-3.3期目以降に消費税課税事業者になる場合

1.消費税納税の経理のポイントは「税込経理」か「税抜経理」か

消費税課税事業者が納める消費税を計算する場合には、2通りの「経理の方法」があります。

※消費時課税事業者については、このあと「0」で詳しくご説明します。

・税込経理…売上や経費を計上する時に「税込み価格」で計上する方法

・税抜経理…売上や経費を計上する時に「税抜き価格」で計上する方法

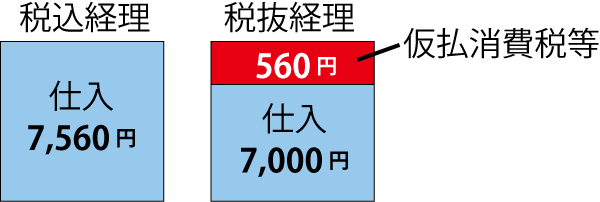

税込経理とは、例えば7,000円の仕入(消費税560円)を計上する時に、7560円と税込価格で入力するやり方です。

【税込経理方式】

仕入時

(借方)仕入 7,560円 (貸方)買掛金 7,560円

税抜経理とは、仕入7,000円と、それにかかる消費税560円を別々に入力するやり方です。

【税抜経理方式】

仕入時

(借方)仕入 7,000円 (貸方)買掛金 7,560円

仮払消費税等 560円

消費税を税込で計上するか、税抜で計上するかによって、消費税の納税時の経理の仕方が変わります。

以下からご説明します。

2.税込経理は消費税を租税公課で計上する

経理を税込みで行っている場合、消費税を租税公課勘定を使って計上します。

ただし、消費税を今期に計上するか、来期に計上するかで、計上するタイミングが違います。

(1)今期発生した消費税を、今期に計上する場合

【決算時(今期)】

(借方) 租税公課 100万円 (貸方) 未払消費税 100万円

【納付時(翌期)】

(借方)未払消費税 100万円 (貸方) 普通預金 100万円

(2)今期に発生した消費税を、来期の支払い時に計上する場合

【決算時(今期)】 仕訳無し

【納付時(翌期)】

(借方)租税公課 100万円 (貸方)普通預金 100万円

(1)のメリットは、今期発生の消費税を租税公課として計上することにより、今期の費用とできるため、その年の利益を少なくすることができます。

(2)のメリットは、前期発生の消費税を翌期に租税公課として計上することにより、翌期の費用となり、翌年度の利益が少なくすることができます。

ただ、上記の計上の仕方は、毎年同じように計上しなければいけません。

2-1.税込経理のメリット・デメリット

税込経理にはメリット・デメリットがあります。

・メリット…日々の経理入力がラク

・デメリット…消費税分も売上に含まれるので、売上が大きく見えてしまう。納税する消費税が把握できない。

税込経理のメリットは、消費税を区別することなく、すべての取引を税込金額で入力するので日々の経理はラクです。

ただ、デメリットとしては、売上高が消費税分を含めて計上されているので、実際よりも大きく見えてしまうことです。

当然、利益も大きく見えてしまいます。

さらに、消費税の納税額がわからないので、いざ計算してみたら予想以上に大きな納税額になることもあります。

これを防ぐには、その月の納税すべき消費税発生額を費用として処理しておくと良いでしょう。

3.税抜経理は消費税を租税公課として計上しない

税抜経理の場合は、消費税を租税公課として計上することはありません。

税抜計上の場合、消費税は決算時に今期に発生した「仮受消費税」と「仮払消費税」を相殺する処理をします。

【通常の経理時】

仕入時

(借方)仕入 7,000円 (貸方)買掛金 7,560円

仮払消費税等 560円

売上時

(借方)売掛金 10,800円 (貸方)売上 10,000円

仮受消費税 800円

【決算時(今期)】

(借方)仮受消費税 800円 (貸方)仮払消費税 560円

未払消費税 240円

【納付時(翌期)】

(借方)未払消費税 240円 (貸方)普通預金 240円

上記のような処理をするため、租税公課勘定は使用しません。

※上記はわかりやすくするため、消費税の計算方法は「原則課税方式」にしています。

4.消費税の支払い方法には「原則課税」と「簡易課税」

消費税の納税額の計算方法には「原則課税方式」と「簡易課税方式」の2つの方法から選択することが出来ます。

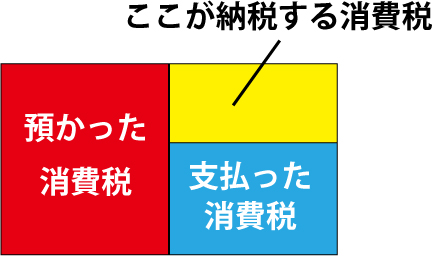

・原則課税…売上で「預った消費税」から実際に仕入や経費に際して「支払った消費税」を差し引いた残額を納税する仕組み

・簡易課税…中小企業の事務負担を軽減するため、預かった消費税に、業種ごとによって決められた一定率(みなし仕入れ率といいます)をかけて出した額を支払うべき消費税額とする仕組み

簡易課税を利用するには、基準期間の課税売上高が5千万以下の場合に限ります。

また、選択する課税期間開始日の前日までに「簡易課税制度選択届出書」を提出しなければなりません。

つまり、翌期から消費税の課税事業者になることがわかったら、あらかじめ翌期が始まる前に原則課税にするのか、簡易課税にするのか決める必要があります。

どちらを選んだほうが得かは翌期の売上予想や設備投資の予定など、様々なことを考慮して考える必要があります。

したがって、税理士に相談するなどして、どちらが有利になるか、あらかじめ試算してもらうのが一番だと思います。

0.消費税を納税するのは「消費税課税事業者」

そもそも消費税を納税する義務があるのは「消費税課税事業者」になります。

会社(法人)でも個人事業主でも、ある一定条件に当てはまると、消費税を納税する必要があります。

逆に言うと、すべての会社や個人事業主が消費税の納税義務があるわけではない、ということです。

ここではどういった方が消費税課税事業者になるのかの条件をお話しします。

0-1.1期目から消費税課税事業者になる場合

事業を始めて1期目から消費税課税事業者になるのは以下の場合です。

・資本金1,000万円以上で会社設立した場合

会社を作る際に、資本金を1000万円以上に設定すると、1期目から消費税課税事業者となります。

個人事業主は、資本金がありませんので、1期目は必ず免税事業者です。

0-2.2期目に消費税課税事業者になる場合

事業を始めてから2期目に消費税課税事業者になるかどうかは、1期目の売上と給与の額に関係します。

・事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらも1,000万円以上の場合

個人も法人も、前年度の前期6ヶ月間のことを「特定期間」といいます。

特定期間とは、消費税の課税事業者となるかどうかの判定期間のことです。

事業年度開始6ヶ月期間の支払給与と、課税売上高のどちらも1,000万円以上の場合、2期目は消費税の課税事業者となります。

仮に、もしこの期間中に、課税売上が1,000万円を超える見込みの場合は、「給与支払額」を1000万円以下に抑えると、2期目は消費税を免税にすることができます。

つまり、課税売上高か支払給与か、どちらか低い額のほうで判定すれば良いのです。

あくまでも給与は発生金額ではなく支給金額であるため、「月末締め、翌月払い」にすることで実質5か月分の給与を1,000万円以下にさえすれば免税事業者となることができます。

課税売上高が1000万円を超える売上計画がある場合には、あらかじめ役員報酬などを少なく設定して支払給与が1000万円を超えないようにするなどの対策が考えられます。

※役員給与は原則として毎月同額で支払うという決まりがありますので注意が必要です。

0-3.3期目以降に消費税課税事業者になる場合

事業を始めてから3期目以降に消費税課税事業者になるかどうかは、前期と前々期の売上と給与の額に関係します。

・下記2つの条件のどちらかに当てはまる場合は課税事業者

・判定1…今期より2期前の課税売上高が1000万円以上

・判定2…2期前の課税売上高が1000万円以下であっても、前期の事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらも1,000万円以上

「今期より2期前」のことを「基準期間」といいます。

基準期間の課税売上高が1,000万円以上だと消費税課税事業者です。

つまり、3期目は業績が悪くて課税売上高が1,000万円以下であっても、1期目の課税売上高が1,000万円超の場合には、3期目は消費税を納税しなくてはいけません。

また、今期より1期前の事業年度開始6ヶ月間の「支払給与」と「課税売上高」のどちらも1,000万円以上であっても消費税の課税事業者となります。

消費税の課税・免税事業者の判定については「国税庁サイトをみてもわからない人の消費税免税のポイント」をご覧ください。

最後に

いかがでしたでしょうか。

消費税経理の計上のしかたがお分かりになったでしょうか。

きちんと処理しないと、税務調査が入った時に指摘されかねません。

もしわからない場合には、税理士に一度相談してみましょう。