あなたは今、租税公課(そぜいこうか)についてお調べのことと思います。

租税公課とは、簡単にいうと、会社や個人事業主が税金などを支払った時に使用する勘定科目です。

ただ、支払った税金などをすべて租税公課とするわけではないので注意が必要です。

ここでは租税公課について、会社(法人)と個人事業主にわけて分かりやすく説明しています。

ぜひ参考にしてください。

もくじ

0.租税公課を損金に算入できるタイミングについて

1.会社(法人)にまつわる租税公課

1-1.会社で租税公課として損金算入できるもの

1-2.会社で租税公課として計上しない、または損金算入できないもの

1-3.印紙税

1-4.消費税(税込み経理の場合)

1-5.固定資産税・都市計画税

1-6.自動車税

1-7.不動産取得税

1-8.登録免許税

1-9.利子税、地方税の延滞金

1-10.会費、組合費、賦課金(ふかきん)

1-11.(※)法人事業税

2.個人事業主にまつわる租税公課

2-1.個人事業主の税金の支払いで経費になるもの

2-2.個人事業主の税金の支払いで経費とならないもの

2-3.個人事業税

2-4.事業と個人の両方で使っているものは按分(あんぶん)する

(参考)租税公課とは。その意味について

0.租税公課を損金に算入できるタイミングについて

租税公課をいつ損金算入できるかは、税金の種類によってそれぞれ次のように定められています。

※損金算入とは、税金を少なくすることができるもののことです。

(1)「申告納税方式」で税金を納めるものは、「申告書を提出した日」

申告納税方式とは、納税者が自分で税務署へ申告を行うことで税額を確定させ、この確定した税額を納税者が自ら納付する方式です。

消費税、所得税、法人税、相続税、贈与税などがこれにあたります。

申告納税方式の場合の租税公課を損金に算入できるタイミングは、「申告書を提出した日」となります。

(2)「賦課(ふか)課税方式」で納めるものは、「賦課決定のあった日」

賦課課税方式とは、課税当局が税金を決めて、支払額を通知するものをいいます。

賦課決定のあった日は、納税通知書に記載されています。

固定資産税、自動車税、不動産取得税などがこれにあたります。

賦課課税方式の租税公課を損金に算入できるタイミングは、「賦課決定のあった日」となります。

(3)その他

原則として、支払った時の損金となります。

1.会社(法人)にまつわる租税公課

まずは、会社(法人)にまつわる租税公課についてお話します。

(※ここでいう会社とは、いわゆる法人格のあるものを指します。具体的には株式会社、合同会社、NPO法人、社団法人、公益法人などのことです)

1-1.会社で租税公課として損金算入できるもの

会社で下記のような支払いをした場合には、租税公課として計上し、損金に算入することができます。

・印紙税

・消費税(税込み経理の場合)

・固定資産税、都市計画税

・自動車税

・不動産取得税

・登録免許税

・利子税、地方税の延滞金(納期限の延長の場合に限る)

・商工会議所、商工会、協同組合、同業者組合、商店会などの会費、組合費、賦課金

・(※)法人事業税

上記の詳しい内容は、1-3以降に後述します。

1-2.会社で租税公課として計上しない、または損金算入できないもの

以下のような支払いを会社でした場合は、租税公課として計上しない、もしくは租税公課で計上しても、損金算入できないものです。

・法人税、地方法人税

・所得税(法人税額から控除する所得税、復興特別所得税及び外国法人税)

・住民税(都道府県民税及び市町村民税の本税)

・各種加算税、各種加算金、延滞税、延滞金、過怠税(地方税の納期限の延長に係る延滞金は除きます。)

・罰金、科料、過料

法人税・住民税は租税公課ではなく「法人税、住民税及び事業税」で計上するのが適切です。

計上する時の仕訳も「法人税、住民税及び事業税」勘定を使用します。

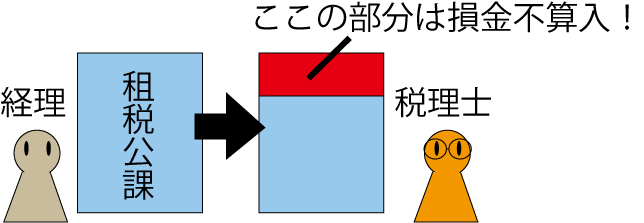

各種加算税、各種加算金、延滞税、延滞金、過怠税、罰金、科料、過料などは、計上する時には租税公課で計上しますが、税金を計算する時には損金に算入できないことになっています。

わかりやすく言うと、会社の経理は租税公課で計上しても、税理士が決算時に税金の計算をする時には、上記の支払いは計算から除外する、ということです。

会社の税金の申告は、通常業務で経理が作成した損益計算書がそのまま税金の計算に使われるのではなく、そこから税理士が損金算入・不算入を見極めて調整したものに税金がかけられています。

以下から、実際に租税公課として計上できるものについて具体的にお話します。

1-3.印紙税

契約書や領収書などは、その内容や記載金額に応じて「収入印紙」を貼り付けなければいけないことになっています。

これが印紙税です。

印紙税は、課税文書に収入印紙を貼り付けて、押印することで納付したものとして取り扱われます。

もし、税務調査において収入印紙を貼付していないことがわかった場合には、必要な印紙税の額だけでなく、その2倍の「過怠税」が徴収されることになっています。

ちなみに過怠税は損金算入されません。

印紙税の計上のタイミングですが、原則としては、収入印紙を購入した時は租税公課として計上せず「貯蔵品」として処理します。

契約書などに貼付し、消印をしたときにはじめて租税公課に計上する事になっているからです。

しかし、収入印紙の額が少額で、継続的に使う場合については、購入した時に計上することも認められています。

中小企業では購入時に租税公課として計上するほうが一般的でしょう。

高額の収入印紙については、できる限りそのつど購入して租税公課で計上し、在庫として残さないようにしましょう。

(収入印紙の消費税について)

収入印紙は、購入した場所によって消費税の計上のしかたが2通りあります。

・郵便局や法務局、コンビニエンスストアなどの「印紙売さばき所」で購入した場合…消費税は「非課税」取引

・金券ショップやチケット屋などで購入した場合…消費税は「課税」取引

しかし、収入印紙を使用した時には以下のようになります。

・収入印紙を領収書や契約書で使用し、租税公課として計上した場合…消費税は「不課税」取引

つまり、郵便局で収入印紙を買う時には「非課税」、金券ショップで買う時には「課税」、契約書に使う時には「不課税」となります。

もし、郵便局で購入して、すぐに使用する場合には、そのまま「不課税」として計上して問題ありません。

1-4.消費税(税込み経理の場合)

消費税課税事業者(消費税の納税の義務がある会社のこと)が、消費税を支払う場合には、その計上方法が「経理の方法」によって違います。

・税込経理…売上や経費を計上する時に「税込み価格」で計上する方法

・税抜経理…売上や経費を計上する時に「税抜き価格」で計上する方法

上記のうち、経理を税込みで行っている場合は、消費税を租税公課勘定を使って計上します。

今期に発生した消費税を、今期に計上する場合は未払計上することで、今期に損金算入できます。

今期に発生した消費税を今期に未払計上しない場合は、来期に損金算入することになります。

1-5.固定資産税・都市計画税

固定資産税・都市計画税を支払った時は、租税公課で計上します。

固定資産税・都市計画税の納付は、第1期から第4期までの4回に分割して納付を行います。

そのため、納付時期が翌事業年度にまたがっている場合は、未払計上を行うことで、本年度の必要経費とすることも可能です。

消費税は「不課税」で処理します。

1-6.自動車税

会社所有の自動車の自動車税を支払った時は、租税公課で計上します。

自動車税の納税義務者は、毎年4月1日現在の自動車の所有者です。

自動車税の納期限は毎年5月31日となります。

5月頃に都道府県から納税通知書が送付されるので、それをもって支払います。

消費税は「不課税」で処理します。

1-7.不動産取得税

会社で購入した不動産の不動産取得税は、租税公課で計上します。

不動産取得税は、土地や家屋など不動産の取得に対して課税される都道府県の税金です。

通常は、登記から2~3カ月で都道府県税事務所から、納税通知書が送付されるので、金融機関などで納めます。

納税した際に、租税公課として計上します。

消費税は「不課税」で処理します。

1-8.登録免許税

会社で不動産を売買した時の登録免許税は、租税公課で計上します。

登録免許税とは、会社の登記事項の変更や、不動産の売買時に、登記する際に必要な税金のことです。

通常は、登記を司法書士に依頼し、司法書士が代理で立て替えて登録免許税を支払います。

この場合は、登記手数料と一緒に登録免許税も司法書士から請求されます。

請求書が届いたら、租税公課として計上しますが、この場合は登録免許税は租税公課、司法書士手数料は支払手数料とし、勘定科目をわけて処理します。

消費税は「不課税」です。

1-9.利子税、地方税の延滞金

利子税とは、申告書の提出期限の延長や、納税の延長が認められた時に、その延長期間にかけられる税金のことです。

国税の利子税や、地方税の延滞金は租税公課で計上します。

消費税は「不課税」です。

1-10.会費、組合費、賦課金(ふかきん)

会社が支払う会費、組合費、賦課金は租税公課で計上します。

賦課金(ふかきん)とは、役所や組合などで使われる用語で、税金や負担金などのように、割り当てられて負担するお金のことをいいます。

会費、組合費、賦課金とは、具体的には以下のようなものをさします。

・青色申告会、法人会等の会費

・商工会議所・商工会の会費

・商店会の会費

・自治会・町内会の会費

・各種組合の組合費

・土地区画整理事業での組合員に対する賦課金

・環境対策での汚染負荷量に応じた工場事業者に対する賦課金

・農業用水利施設や農地等の保全・維持・管理での組合員に対する賦課金

なお、会費については「諸会費」という勘定科目を使用することも可能です。

どちらでも間違いではありません。

消費税の課税区分については、会費の使い方や実態に応じて、不課税、または課税で処理します。

1-11.法人事業税

法人事業税は、「中小企業の会計に関する指針」により、租税公課ではなく「法人税、住民税及び事業税」で計上するのが適切とされています。

計上する時の仕訳も「法人税、住民税及び事業税」勘定を使用します。

ただ、租税公課を使用するのも間違いではありません。

2.個人事業主にまつわる租税公課

個人事業主やフリーランスにまつわる租税公課は以下の通りです。

2-1.個人事業主の税金の支払いで経費になるもの

個人事業主で下記のような支払いをした場合には、租税公課として経費にできます。

・印紙税(1-3)

・消費税(税込み経理の場合)(1-4)

・個人事業税

・固定資産税、都市計画税(1-5)

・自動車税(1-6)

・不動産取得税(1-7)

・登録免許税(1-8)

・利子税・延滞金(1-9)

・商工会議所、商工会、協同組合、同業者組合、商店会などの会費、組合費、賦課金(1-10)

上記の詳しい内容は基本的には1-3〜でお話した内容と同じですので参照してください。

個人事業主に特有の処理は、以下からお話します。

2-2.個人事業主の税金の支払いで経費とならないもの

個人事業主の場合、基本的に事業主自身のための支払いは経費にはなりません。

そのため、以下のような支払いを計上する時は「事業主貸」勘定を使用します。

・所得税

・住民税

・事業主の健康保険

・事業主の国民年金

・相続税

・贈与税

・加算税

・延滞税

事業主自身の健康保険や国民年金などの社会保険料は、経費とすることはできませんが、確定申告時に社会保険料控除として1年間で支払った総額を記入することで所得から控除することができ、税金を少なくすることができます。

2-3.個人事業税

個人事業主は、事業税を経費することができます。

個人事業税を計上する時には、租税公課勘定を使います。

計上するタイミングは、支払った時です。

個人事業税は前事業年度の事業に対して決定した納税額が、原則として8月、11月の年2回、都道府県税事務所から送付されます。

都税事務所では、口座振替、コンビニエンスストア、クレジットカード納付などがあるようです。

消費税区分は「不課税」で処理します。

2-4.事業と個人の両方で使っているものは按分(あんぶん)する

事業と個人の両方で使っているものを租税公課として計上する場合には、按分する必要があります。

按分とは、例えば個人事業主が自宅を事務所としている場合など、家賃や光熱費、通信費、駐車場代などの一部を経費として計上することができ、これを「家事按分(かじあんぶん)」と言います。

上記と同じで、以下のようなものは按分して租税公課として計上します。

按分する必要がある租税公課

・自動車税、軽自動車税、自動車取得税、自動車重量税

・固定資産税

自宅用と仕事用の按分の仕方ですが、税務上の明確な決まりはありません。

実際に事業で使っている部分を計算して、事業用を租税公課、それ以外の個人用を事業主貸として処理します、

【固定資産税の按分の具体的】

・2階建て建物の1階を店舗として使用している。建物面積は1階60平方メートル、2階40平方メートル。

・固定資産税は年間10万円。

・この場合、事業用の経費にできる割合は、60㎡/100平方メートル=60% となります。

・よって、10万円×60/100=6万円 が租税公課として経費になり、

残り4万円は事業主貸となります。

(仕訳)

租税公課 6万円 普通預金10万円

事業主貸 4万円

(参考)租税公課とは。その意味について

租税公課とは以下のような意味です。

・租税…国や地方自治体が国民から強制的に徴収するお金のこと。いわゆる税金。国税と地方税がある。

・公課…国や地方自治体、その他団体に対する交付金や会費など、公的な負担金のこと。

最後に

いかがでしたでしょうか。

租税公課には、会社と個人事業主とで取扱いが違うので注意が必要です。

上記を参考にして計上してください。