損益計算書(そんえきけいさんしょ)とは「会社の成績表」を表しています。

しかし、見方がわからないと、せっかくひとめで会社の成績表がわかるようになっているのみうまくのみ込めず、正しい経営判断ができないこともあります。

ここでは、社長の最低限押さえるべき損益計算書のかんたんな見方とそのポイントをお話します。

ぜひ参考にしてください。

もくじ

1. 損益計算書の最初に覚える3つのポイント

2. 損益計算書で見るべき5つの利益

3. 大切なのは“本業でもうけているかどうか”

4. 損益計算書の13の構成

4-1. 売上高(うりあげだか)

4-2. 売上原価(うりあげげんか)

4-3. 売上総利益(うりあげそうりえき)

4-4. 販売費及び一般管理費(はんばいひおよびいっぱんかんりひ)

4-5. 営業利益(えいぎょうりえき)

4-6. 営業外収益(えいぎょうがいしゅうえき)

4-7. 営業外費用(えいぎょうがいひよう)

4-8. 経常利益(けいじょうりえき)

4-9. 特別利益(とくべつりえき)

4-10. 特別損失(とくべつそんしつ)

4-11. 税引前当期純利益(ぜいびきまえとうきじゅんりえき)

4-12. 法人税、住民税および事業税額(ほうじんぜい、じゅうみんぜいおよびじぎょうぜいがく)

4-13. 当期純利益(とうきじゅんりえき)

1. 損益計算書の最初に覚える3つのポイント

損益計算書は大きく分けると3つに分けられます。

強調タグタイトル

- 収益…会社に入ってくるお金

- 費用…会社から出ていくお金

- 利益…収益と費用の差額

これを会計期間(1年ごと、ひと月ごとなど)によって区切って計算したものが損益計算書です。

いろいろな数字が並ぶと難しく感じてしまいますが、基本的にはこの3つで構成されています。

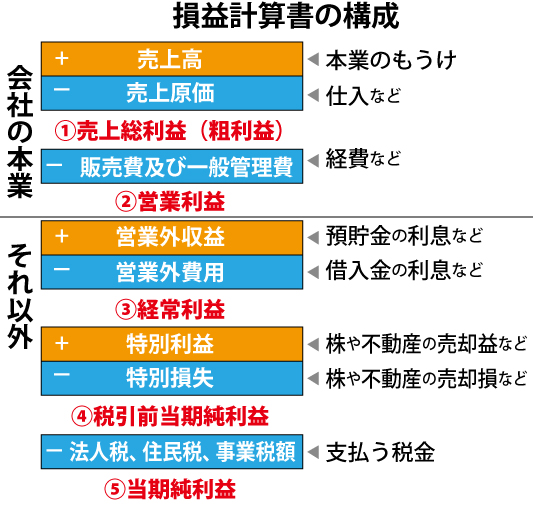

2. 損益計算書で見るべき5つの利益

損益計算書の構成は、オレンジが収益、青が費用、赤が利益です。

基本的には、収益と費用と利益で構成されていることに変わりはありません。

収益と費用を、会社の本業と、それ以外に分けたものが損益計算書の構成です。

損益計算書において見るべき利益は以下の5つになります。

見るべき5つの利益

- (1)売上総利益(うりあげそうりえき)←粗利益

- (2)営業利益(えいぎょうりえき)

- (3)経常利益(けいじょうりえき)

- (4)税引前当期純利益(ぜいびきまえとうきじゅんりえき)

- (5)当期純利益(とうきじゅんりえき)

この5つの利益が何を表しているのかをしっかり把握しましょう。

3. 大切なのは“本業でもうけているかどうか”

損益計算書の見方において大切なのは“本業でもうけているかどうか”です。

具体的には、本業のもうけを表す「営業利益」がマイナス(赤字)なのに、最終的な利益である「当期純利益」がプラス(黒字)になってしまうパターンです。

なぜこのようなことが起こるのかというと、本業以外の利益として会社が保有している株や不動産の売却益などが、特別利益として計上されているからです。

つまり、最終的な利益である当期純利益だけをみて黒字どうかは一番大切な要素ではないということです。

損益計算書を見るにあたっては、5つの利益が何を表すのかをしっかり理解することが大切です。

4. 損益計算書の13の構成

損益計算書は5つの利益を含めて13の項目で構成されています。

4-1. 売上高(うりあげだか)

売上高とは、本業のもうけを表します。

ラーメン1杯800円、月に2000杯売れると、一カ月の売上高は160万円になります。

4-2. 売上原価(うりあげげんか)

売上原価とは、本業のもうけを上げるための材料費、仕入れを表します。

ラーメン1杯作るのに240円の材料費がかかると一カ月の売上原価は48万円になります。

4-3. 売上総利益(うりあげそうりえき)

売上総利益は、“粗利益(あらりえき)”ともいいます。

粗利とは、売上高から売上原価を引いたもののことです。

一カ月の売上が160万、売上原価が48万円のラーメン店の売上総利益は112万円です。

粗利を増やすには、売上をあげる、仕入費用をさげるなどの方法があります。

もちろん仕入のない業種は粗利率が高く、仕入の多い業界は粗利率が低くなりますので、業界ごとの基準を知っておくことも大切です。

以下に主に黒字企業の粗利率を掲載しますので参考にしてみてください。

(詳しくは、TKC経営指標(BAST)サンプルをご覧ください。)

粗利益率(TKC経営指標:平成26年12月決算~平成27年2月決算)

- ・ラーメン店…69.1%

・そば・うどん店…73.1%

・中華料理店…68.2%

・コンビニエンスストア…27.5%

・舗装工事業…44.3%

・一般管工事業…40.4%

・建築リフォーム工事業…31.7%

・大工工事業…30.8%

・婦人・子供服卸売業…30.5%

・婦人服小売業…44.6%

・化粧品卸売業…33.5%

・化粧品小売業…38.1%

・ジュエリー製品卸売業…24.0%

・ジュエリー製品小売業…46.9%

・ガソリンスタンド…14.2%

・産業廃棄物収集運搬業…64.9%

・旅行業(旅行業者代理業を除く)…28.3%

・情報処理サービス業…78.2%

・経営コンサルタント業…82.4%

・訪問介護事業…97.0%

・印刷関連サービス業…42.9%

・広告業…35.2%

・デザイン業…58.4%

・学習塾…91.4%

・按摩マッサージ師・鍼灸師・整復師…96.6%

・美容業…85.2%

4-4. 販売費及び一般管理費(はんばいひおよびいっぱんかんりひ)

販売費及び一般管理費とは、いわゆる経費のことをさします。

本業のもうけを出すための販売活動費や、店舗を維持するために必要な管理費用(固定費)です。

その他、社員やアルバイト、役員の給与もこの中に含まれます。(ただし、売上にともなって人件費が変動する場合は、売上原価に入れる場合もあります)

一般的には、以下のような項目があります。(代表的なもののみ記載しています)

販売費及び一般管理費

- 給与手当…社員やアルバイトに支払う給与です

- 役員報酬…社長や役員の報酬です

- 地代家賃…店舗を借りるための賃貸料です

- 旅費交通費…電車・バス・車など通勤などに使う交通費です

- 水道光熱費…電気・ガス・水道代です

- 通信費…電話代、切手、インターネットプロバイダ代などです

- 消耗品費…事務用品やトイレットペーパー・洗剤など消耗品代です

- 荷造運賃…ヤマト運輸など発送費です

4-5. 営業利益(えいぎょうりえき)

営業利益とは、粗利益から必要経費を差し引いた残りをさします。

粗利が112万円、販管費が90万円のラーメン店では営業利益が22万円になります。

営業利益は、本業のもうけを表しますので、ここがマイナス(赤字)の場合は、そのビジネスは成り立っていないことになります。

営業利益を増やすには、売上や粗利益を増やすか、売上原価や経費を減らすことを考える必要があります。

4-6. 営業外収益(えいぎょうがいしゅうえき)

営業外収益とは、本業以外で得た収入のことを言います。

具体的には、預貯金の利息や、会社が保有している株の配当金、家賃収入などがあたります。

4-7. 営業外費用(えいぎょうがいひよう)

営業外費用とは、本業以外で支払った費用で、本業を継続していくために必要な費用のことを言います。

具体的には、借入金の利息などがあります。

4-8. 経常利益(けいじょうりえき)

経常利益とは、本業以外の利益のうち、預貯金の利息収入や、借入金の支払利息などを加味したものをいいます。

経常利益を増やすには、営業外収益を増やす方法もありますが、一番は借入金の支払利息を減らすことが有効な手段です。

4-9. 特別利益(とくべつりえき)

特別利益とは、会社の本業とは関係なく、突発的に発生した利益のことをいいます。

具体的には、会社保有の株や不動産の売却益などがあります。

4-10. 特別損失(とくべつそんしつ)

特別損失とは、会社の本業とは関係なく、突発的に発生した損失のことをいいます。

具体的には、会社保有の株や不動産の売却損、地震や火災による被害損失などがあります。

4-11. 税引前当期純利益(ぜいびきまえとうきじゅんりえき)

税引前当期純利益とは、本業以外の利益のうち、会社保有の株や不動産の売買で得た収益や損失を加味したものをいいます。

本業のもうけが赤字であっても、会社保有の株や不動産を売却して得た利益が予想以上に大きければ、税引前当期純利益が黒字になることもあります。

4-12. 法人税、住民税および事業税額(ほうじんぜい、じゅうみんぜいおよびじぎょうぜいがく)

会社が払わなければいけない税金の金額です。

税引前当期純利益に、一定の税率をかけて、法人税、法人住民税、事業税を計算します。

・法人税…会社が得た所得(もうけ)に対して課税される税金

・法人住民税…道府県民税と市町村民税を合わせたもの

・事業税…法人や個人の行う事業に対して課税される税金

4-13. 当期純利益(とうきじゅんりえき)

当期純利益は、会社が支払うべき税金を差し引いた最終的な利益になります。

最後に

いかがでしたでしょうか。

ここでは社長が最低限おさえるべき損益計算書の見方とそのポイントをお話しました。

最低限おさえるべきポイントは上記ではありますが、損益計算書は読み込むともっともっと活用することもできます。

ぜひ一度、税理士に相談して、損益計算書を経営に活かしましょう。