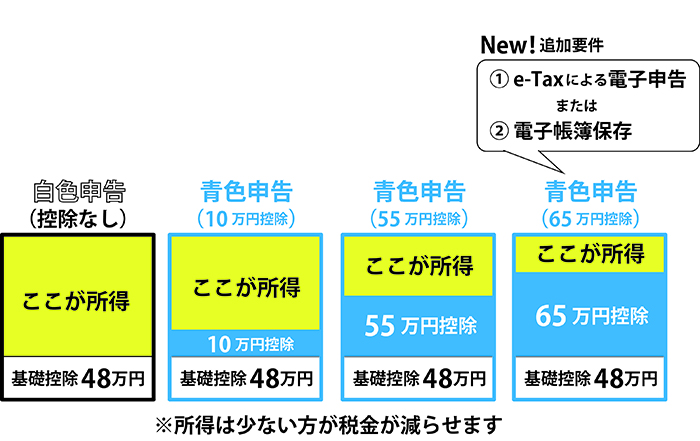

青色申告特別控除とは、個人の確定申告において所得金額から最高65万円を控除して税金を少なくすることができる制度です。

令和2年からは税法改正により、65万円・55万円・10万円と3種類に変更されますのでご注意ください。

ここでは、確定申告時における青色申告特別控除のポイントをお話します。ぜひ参考にしてください。

参考:個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

もくじ

【令和1年度(2019年1月1日~12月31日) 確定申告はこちらから】

1. 青色申告特別控除のポイント7つ

2. 青色申告特別控除を受けるには、事前に期限内に届出が必要

3. 青色申告特別控除の控除金額は65万円、もしくは10万円

4. 65万円の控除が使えるのは「事業所得」と「不動産所得」

5. 65万円の控除を受けるには「複式簿記」による記帳が必要

6. 65万円の控除を受けるには「貸借対照表」と「損益計算書」の添付が必要

7. 65万円の控除を受けるには「発生主義」で記帳すること

8. 65万円の控除を受けるには「期限内に申告」すること

9. 確定申告書の青色申告特別控除の記入の仕方

0.【令和2年】青色申告特別控除の改正ポイント

令和2年分の確定申告から、以下のように青色申告特別控除が改正されます。

- 65万円・55万円・10万円と3種類に

- 最大65万円控除をうけたい場合は「e-Taxによる電子申告」「電子帳簿保存」のどちらかをしていることが新要件

新要件1:e-Taxによる電子申告

e-Tax(イータックス)とは、国税電子申告・納税システムのことです。

国税庁ホームページの「確定申告書等作成コーナー」でデータを作成し、e-Taxで提出(送信)することができます。

ただし、以下のどちらかの準備が必要です。

・マイナンバーカードとICカードリーダライタを利用してe-Taxを行う方法

・「ID・パスワード方式の届出完了通知」に記載されたe-Tax用のID・パスワードを利用してe-Taxを行う方法

自分でe-Taxをしたい場合、詳しくは国税庁HP「スマホ × 確定申告 スマート申告始まります!」をご覧ください。

新要件2:電子帳簿保存

電子帳簿保存法とは、請求書や領収書などの国税書類を、電子データによる保存を認めた法律です。

この制度を利用したい場合は、電子帳簿保存をしたい日より3カ月前までに「国税関係帳簿の電磁的記録等による保存等の承認申請書」の提出が国税庁に対して必要です。

詳しくは「スマホ解禁!電子帳簿保存法の完全攻略ガイド」をご覧ください。

1.青色申告特別控除のポイント7つ

青色申告特別控除のポイントは以下になります。

- 青色申告特別控除を受けるには、事前に期限内に届出が必要

- 青色申告特別控除の控除金額は65万円、もしくは10万円

- 65万円の控除が使えるのは「事業所得」「不動産所得」

- 65万円の控除を受けるには「複式簿記」による記帳が必要

- 65万円の控除を受けるには「貸借対照表」と「損益計算書」の添付が必要

- 65万円の控除を受けるには「発生主義」で記帳すること

- 65万円の控除を受けるには「期限内に申告」すること

以下から詳しくご説明します。

2.青色申告特別控除を受けるには、事前に期限内に届出が必要

青色申告特別控除を受けるためには、期限内にお住まいを管轄する税務署に「所得税の青色申告承認申請書」の提出が必要です。

確定申告する時期になって、いきなり青色で確定申告をすることはできません。

提出期限は、青色申告書による申告をしようとする年の3月15日までに税務署に提出します。

(例えば2019年度の確定申告をしようとする場合、2019年3月15日が提出期限です。2020年3月15日ではないのでお間違えなく)

もし、年度途中に新規開業した人は、開業してから2ケ月以内に提出します。

この期限を過ぎてしまった場合は、青色申告特別控除は受けられません。

3. 青色申告特別控除の控除金額は65万円、もしくは10万円

青色申告特別控除の控除金額には、65万円と10万円の2種類があります。

65万円と10万円の要件は以下のとおりです。

- 65万円の要件

・決められた期限内に青色申告の届出を提出した青色申告者であること

・事業所得・不動産所得であること

・複式簿記で記帳していること

・貸借対照表・損益計算書を確定申告書に添付し、申告期限内に提出すること - 10万円の要件

・65万円の要件に該当しない青色申告者が受けられます

4. 65万円の控除が使えるのは「事業所得」と「不動産所得」「山林所得」

65万円の青色申告特別控除が使えるのは、事業所得と不動産所得、山林所得になります。

所得には区分が10種類あり、例えばサラリーマンが会社からもらう「給与所得」や、副業で得た「雑所得」にはこの控除は使えません。

- 事業所得

名前の通り、事業から得た所得のことを言います。

単発ではなく、継続して事業を行っている場合に事業所得として認められます。

お住まいを管轄する税務署に「個人事業の開業届出」を提出している必要があります。 - 不動産所得

アパートやマンションの家賃収入や、駐車場などによる所得を言います。

ただ「一定以上の事業的規模がある」場合でないと、65万円控除を受けることができません。

具体的には、貸家なら5棟以上、貸室なら10室以上、駐車場なら50台以上が目安です。 - 山林所得

山林を伐採して譲渡したり、立木のままで譲渡することによって生ずる所得をいいます。

5. 65万円の控除を受けるには「複式簿記」による記帳が必要

簿記には「単式」と「複式」がありますが、65万円の青色申告特別控をうけたい場合は複式簿記で記帳する必要があります。

- 単式簿記の記帳の仕方… 4/13 (支出)水道光熱費 10,000

- 複式簿記の記帳の仕方… 4/13 (借方)水道光熱費 10,000 (貸方)普通預金 10,000

最近では、あまり簿記の知識がなくても複式簿記が出来る会計ソフトがありますので、それらを利用するのも良いでしょう。

簿記の知識があれば、エクセルなどでまとめてもかまいませんが、確定申告に必要な「貸借対照表」「損益計算書」(このあと説明)の作成を考えれば、何らかのソフトを利用した方が良いと思います。

6. 65万円の控除を受けるには「貸借対照表」と「損益計算書」の添付が必要

65万円の青色申告特別控除を受けるには、上記の記帳をもとにして作成した「貸借対照表(たいしゃくたいしょうひょう)と「損益計算書(そんえきけいさんしょ)の添付が必要になります。

- 貸借対照表

事業で保有している財産や借金を表したものです。

資産(事業の財産)、負債(事業の借金)、資本(開業資金とこれまでの利益の総計)で構成されています。 - 損益計算書

一年間の事業における利益がどれくらいあったかを示す成績表です。

おおまかには、売上、仕入、経費、利益で構成されています。

市販の会計ソフトを利用すれば、日々の記帳をしているだけで、簡単に貸借対照表と損益計算書を作成することができます。

青色申告の確定申告書類の作成までフォローしている会計ソフトもたくさんありますので利用してみてください。

7. 65万円の控除を受けるには「発生主義」で記帳すること

65万円の青色申告特別控除を受けるには、売上や経費の計上を「発生主義」で行います。

売上や経費を記帳するタイミングには「発生主義」と「現金主義」という考え方があります。

- 発生主義

売上や経費が発生したタイミングで計上すること。

売上なら取引が成立した日、経費なら請求書を受け取った日など。個人事業主の事業年度は1月1日から12月31日ですから、例えば12月中に売上が上がって、実際に入金になるのが1月の場合でも、12月に売上は計上します。

このように、発生主義では実際の現金との動きに差が生じます。 - 現金主義

売上や経費を実際の入金・支払いのタイミングで計上すること。

売上なら実際に取引先から入金された日、経費なら実際に支払った日など。

たとえばクレジットカード払いを例にすると、商品を購入してレシートを受け取った日付で記帳するのが発生主義、引き落としがある1ヶ月後に記帳するのが現金主義です。

発生主義については、詳しくは「ド素人でも発生主義の帳簿づけがわかる5つのポイント」をご覧くださ

8. 65万円の控除を受けるには「期限内に申告」すること

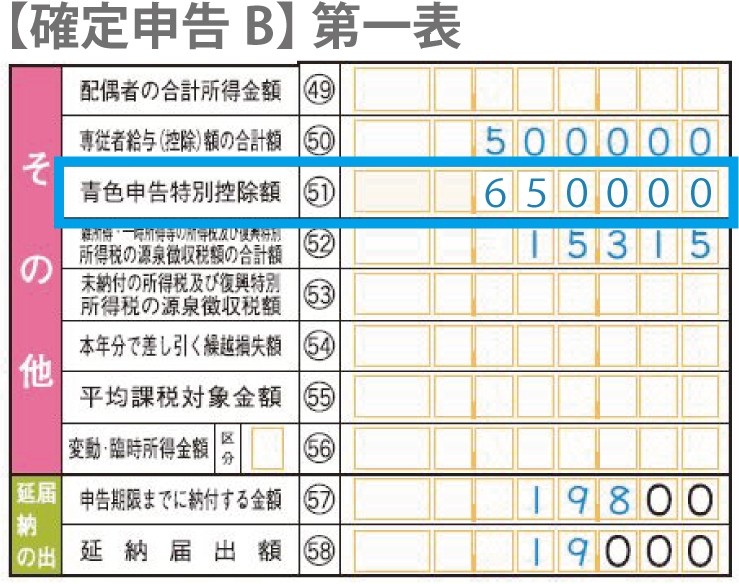

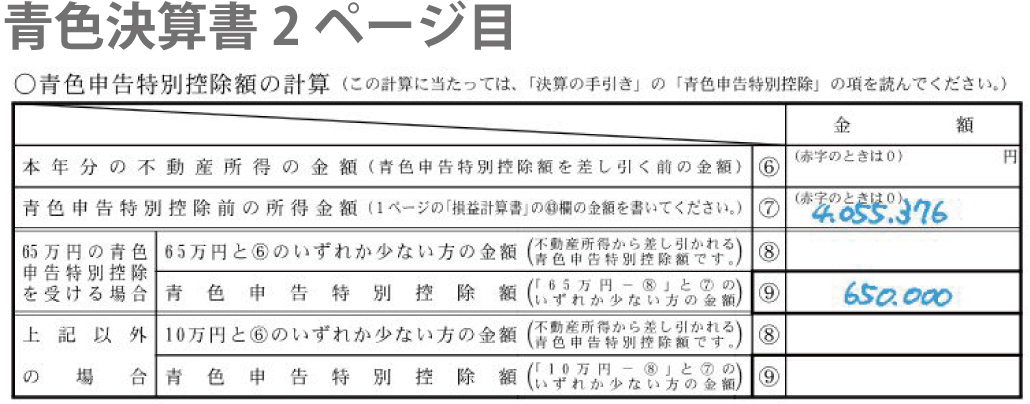

9. 確定申告書の青色申告特別控除の記入の仕方

青色申告特別控除を受けたい場合は、必ず「確定申告書B」の用紙を使用します。

確定申告書Aには青色申告特別控除の欄がありませんのでご注意ください。

確定申告の青色申告特別控除の記入の仕方は以下のとおりです。

第一表と第二表に記入します。

【確定申告B】

・第一表…右側「その他」(50)専従者給与(控除)欄に、控除金額を記入します。

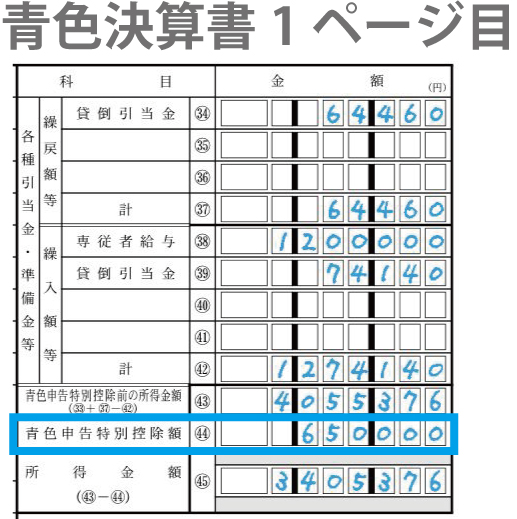

青色申告決算書1ページ目から、青色申告特別控除額を 51欄 に転記します。

青色申告決算書2ページ目の、青色申告特別控除額の計算に記入します。

【参考】確定申告関連リンク

・個人事業主の確定申告ガイド|フロー図を用いてわかりやすく解説

・副業の確定申告ガイド|20万円超から始める手順やバレないやり方

・フリーランスの確定申告|押さえたい8つのポイント

・【2019年度確定申告】改正|基礎控除38万円と33万円完全攻略

・【2019年度確定申告】生命保険料控除の完全攻略ポイント8つ

・【2019年度確定申告】社会保険料控除の完全攻略ポイント8つ

・【2019年度確定申告】寄付金控除の完全攻略ポイント5つ

・【2019年度確定申告】青色申告特別控除の完全攻略ポイント9つ

・【2019年度確定申告】専従者給与・専従者控除の攻略ポイント

・【2019年度確定申告】65万円青色申告特別控除を受けるためのポイント

・【2019年度確定申告】扶養控除の完全攻略ポイント5つ

・【2019年度確定申告】配偶者控除の完全攻略ポイント5つ

・【2019年度確定申告】配偶者特別控除の完全攻略ポイント6つ

・【2019年度確定申告】医療費控除の完全攻略ポイント8つ

・はじめての確定申告の必要書類まとめ・画像つき

・[確定申告]住宅ローン控除の必要書類の集めかた画像つき

・年末調整と確定申告の違いと両方対象者のための4つのケース

最後に

いかがでしたでしょうか。

特に65万円の青色申告特別控除は、他の控除(生命保険料控除や医療費控除)よりも税金を大きく減らせる効果があるため、ぜひ利用したいですね。