発生主義(はっせいしゅぎ)とは、帳簿をつけるタイミングのひとつで、現金の受取りや支出に関係なく「発生した時点」で帳簿に計上します。

これとは反対に、現金の受取りや支払いの時点で帳簿に計上するのを「現金主義」と言います。

ここでは、発生主義の考え方や、帳簿のつけ方をわかりやすくお話します。

ぜひ参考にしてください。

もくじ

1. 発生主義とは売上や費用が「発生した時点」で計上

2. 青色申告の65万円控除を利用するには発生主義

3. 発生主義のメリットは正確な利益の把握

4. 発生主義と減価償却費の考え方

5. 発生主義のデメリットは実際の現金の動きがわからないこと

1. 発生主義とは売上や費用が「発生した時点」で計上

発生主義(はっせいしゅぎ)では、帳簿をつけるタイミングが、売上や費用が「発生した時点」で計上します。

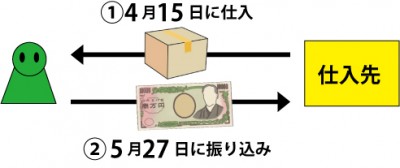

例えば、4月15日に仕入れた材料費の支払いが翌5月27日だった場合、発生主義では4月15日に「仕入」を計上します。

そして5月27日の支払時には普通預金で計上します。

仕訳(発生主義)

- 仕入時…4月15日 (借)仕入 10,000 (貸)未払費用 10,000

- 支払時…5月27日 (借)未払費用 10,000 (貸)普通預金 10,000

現金主義の場合は、帳簿上の仕訳は5月27日のひとつになります。

仕訳(現金主義)

- 支払時…5月27日 (借)仕入 10,000 (貸)普通預金 10,000

現金主義の方が、仕訳がシンプルで分かりやすいですね。

しかし、税務署では青色申告を始め、発生主義が義務づけられています。

なぜ発生主義による計上が必要なのかは次からご説明します。

2. 青色申告の65万円控除を利用するには発生主義

個人の確定申告時に青色申告の65万円控除の特典を利用できる条件のひとつに、発生主義による記帳があります。

現金主義による記帳では、青色申告の65万円控除は利用できません。

青色申告者であっても、現金主義の場合は10万円の控除になります。

3. 発生主義のメリットは正確な利益の把握

発生主義では、ひと月に発生した売上と費用を対比させて、どれくらいの利益が出たかを正確に把握することができます。

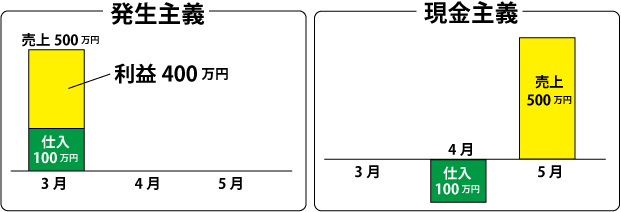

例えば、工場で機械を製作している会社があるとします。

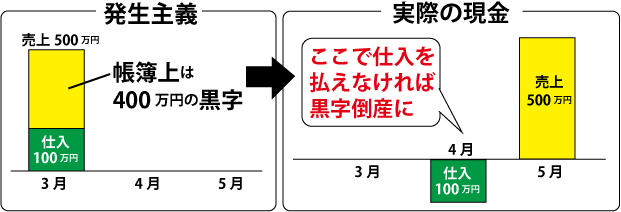

3月の売上は500万円(お金の受取りは5月)、3月の仕入は100万円(支払いが4月)だとします。

発生主義の場合、売上500万円と仕入100万円は同月に計上するので利益は400万円です。

3月に作った機械が3月に売れて、3月に機械を作るのに仕入れた材料を3月に計上すると、正確な3月の利益が出せます。

現金主義の場合、仕入の支払いは4月、売上は5月に計上します。

この場合、4月は100万円の赤字、5月は500万円の黒字です。

現金主義だと売上と費用がバラバラに計上されるため、正確なひと月の利益が出せないのです。

4. 発生主義と減価償却費の考え方

減価償却費とは、高額な建物や機械設備などの購入代金を、購入した年にいっぺんに経費(費用)として計上するのではなく、分割して1年ずつ計上することをいいます。

減価償却費の考え方も発生主義と同じで、支払いをした年にいっぺんに経費にせず、建物や機械設備などを使用した分(消耗した分)だけ、その年に計上する、ということです。

購入した建物や機械設備は、その購入代金の全額をいったん会社の“資産”として計上し、その金額を“耐用年数”にわたって規則的に費用(経費)に振り替えます。

用語説明

- 資産…会社が所有する財産のこと。建物や機械設備は“固定資産”という

- 費用…企業活動によって発生したコスト。税金を減らす効果があります

- 耐用年数…資産が利用に耐える年数。寿命のようなもの。新車なら6年など

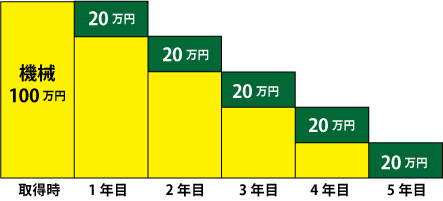

例えば、ある機械の耐用年数が5年で、機械の購入金額が100万円だったとします。

その場合は、購入した年に100万円をいったん資産として計上し、毎年度末に20万円ずつ5年間、減価償却費として費用計上します。

(毎年、資産は20万円ずつ費用に振り替えられて減っていくことになります)

仕訳(発生主義)

- 購入時…(借)固定資産 100万円 (貸)普通預金 100万円

- 年度末…(借)減価償却費 20万円 (貸)固定資産 20万円

(次年度の固定資産は80万円になります)

購入代金を購入した年にいっぺんに費用として計上するのではなく、5年の寿命のうちの1年ずつを利用した年に費用計上するのが減価償却です。

通常、10万円以上の資産(パソコンなど)は、税務署によって決められた耐用年数をもとに減価償却する決まりになっています(青色事業者は特例として30万円まで認められています)

5. 発生主義のデメリットは実際の現金の動きがわからないこと

発生主義のデメリットは、実際の現金の動きがわからないことです。

先ほどの例の通り、3月の売上が500万円(お金の受取りは5月)、3月の仕入が100万円(支払いが4月)の場合、発生主義では3月の利益は400万円ですが、実際の現金の動きは4月にマイナス100万円、5月に500万円のプラスです。

もし、4月の100万円の支払いができなければ、この会社はたとえ帳簿上は黒字であっても倒産してしまいます。

このように、発生主義は実際の支払いや入金とは関係なく帳簿に計上するので、実際のキャッシュの動きを別に把握しておくことが重要になります。

この“キャッシュの動き”を把握したものが「キャッシュフロー計算書」になります。

お金の動きがややこしくなってきたら、ぜひ一度、税理士にキャッシュフロー計算書の作成をお願いしてみましょう。

最後に

いかがでしたでしょうか。

発生主義は、現金主義に比べると仕訳数も多く、ややこしいイメージがあるかもしれません。

しかし、期間損益(ある一定期間における利益や損失)を正確に把握するためには、発生主義による帳簿付けはかかせません。

また、青色申告の65万円控除を利用したい場合は、発生主義による帳簿付けが必要でもあります。

会計ソフトを利用すれば、帳簿を簿記の知識なくつけることはできますが、自動的に発生主義にしてくれるわけではありません。

ぜひ、発生主義による考え方を覚えましょう。